Imaginons une épargnante disposant d’un capital d’un million de CHF au seuil de la retraite, dont elle aimerait tirer un rendement stable sans prendre trop de risques. Autrefois, elle aurait placé la majorité de son portefeuille dans des obligations d'État suisses, et le reste dans des obligations étrangères ou d’entreprises.

Par Bolko Hohaus, fondateur et directeur de HCP

Ces temps sont révolus: les obligations d’État suisses ou allemandes affichent un taux de -0,5%, et même les obligations Nestlé sont négatives à -0,2%. La future retraitée pourrait opter pour des obligations à haut rendement, qui versent actuellement 4,2% aux États-Unis et 2,6% en Europe. Mais vu le niveau inédit et toujours croissant d’endettement, cela impliquerait d’investir dans des entreprises très endettées et des secteurs souvent difficiles sur le plan structurel. Un seul défaut de paiement dans un portefeuille de trente obligations réduirait son rendement à néant.

Compte tenu du peu d’alternatives, HCP a développé une approche innovante, nommée «Premium Equity Income Strategy», qui a largement fait ses preuves depuis son lancement en 2016. Sur ces quatre années, elle a généré un dividende annuel de 6% pour un rendement total de 12% en moyenne. Notre épargnante aurait touché un revenu de 60’000 CHF et vu son capital s’accroître du même montant chaque année, au travers d’un produit financier parfaitement liquide et transparent. Mieux encore, ce «dividende» est considéré comme une plus-value sur le plan fiscal et donc exonéré d’impôt pour les citoyens suisses. Pour des investisseurs qui désirent toucher un revenu constant, difficile de faire mieux.

Des escargots et plus encore

Comment est-ce possible, direz-vous? Nous allons vous l’expliquer. HCP sélectionne une trentaine d’entreprises mondiales qui présentent deux caractéristiques: des flux de trésorerie disponibles élevés (free cash-flow) et pas d’endettement. Nos investisseurs ont ainsi accès à un portefeuille diversifié de sociétés financièrement saines qui génèrent globalement un free cash-flow de plus de 6% par an, et ce sans effet de levier ni risques de crédit notoires. C’est un peu comme un titre obligataire à un taux de 6% sur un groupement de sociétés bénéficiant d’une excellente notation – à la différence que n’étant pas endettées, elles ne sont pas notées par les agences de rating.

Dans les faits, les dividendes versées par ces sociétés ne se montent pas à 6%. La particularité de la stratégie de HCP consiste donc à booster le rendement grâce aux «escargots» qui constituent environ un tiers de notre portefeuille, c’est-à-dire des entreprises génératrices de free cash-flow mais à croissance lente. Pour faire bref, nous vendons des options d’achat sur ces titres et nous encaissons la prime d’appel. Ce revenu nous permet de verser un dividende annuel de minimum 5%. Cet objectif est plus qu’atteint avec un dividende de 6% par an en moyenne depuis le lancement.

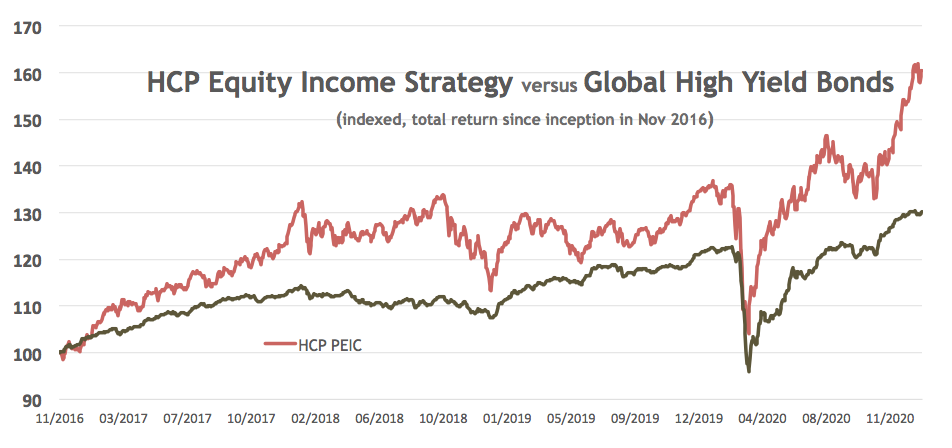

Performance du Premium Equity Income Strategy en 2020 par rapport aux marchés boursiers et aux obligations à haut rendement

En 2020, le certificat HCP «Premium Equity Income Certificate USD (PEIC)» a affiché un rendement total de +15,9%, équivalent à la hausse moyenne des indices mondiaux et bien meilleur que l’univers sous-jacent, qui a stagné en 2020 (Indice MSCI High Dividend). En particulier, la stratégie a baissé de 30% de moins que la bourse en mars 2020, à l’instar de valeurs sûres suisses comme Nestlé. Dans une année difficile, notre sélection d’entreprises au bilan et au free cash-flow solides s’est avérée à nouveau une excellente stratégie pour réduire les risques tout en assurant un bon rendement.

Suite à l’effondrement des rendements obligataires, la quête de revenu est devenue un exercice complexe. Nous constatons que nos clients se tournent de plus vers notre stratégie pour remplacer la partie high yield de leur portefeuille. Le graphique 1 montre qu’en mars dernier la stratégie PEIC a enregistré une baisse maximum équivalente à celle de l’indice mondial high yield (bien qu’il s’agisse d’une classe d’actifs différente), tout en affichant un rendement cumulatif deux fois supérieur depuis son lancement en 2016 (+61% vs. +30% pour l’indice).

Remplacer le high yield dans un portefeuille par la stratégie HCP : une alternative intéressante

Source: HCP, Bloomberg (Global Bond High Yield Index, Barclays)

La «chasse au rendement» a entraîné une baisse historique des rendements obligataires high yield (voir graphique 2). Cette tendance a simultanément dopé la bourse, en particulier les actions à forte croissance qui se négocient désormais à un rendement sur flux de trésorerie disponibles (free cash-flow yield) particulièrement bas en raison d’un taux d’actualisation peu élevé.

Baisse historique du rendement des high yield américains

Source: HCP, Federal Reserve Bank of ST. Louis (US High Yield)

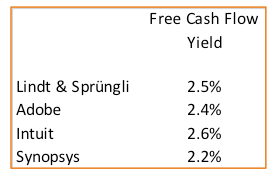

Rendement sur free cash-Flow, actions sélectionnées

Source: HCP, Bloomberg

Des entreprises telles qu’Adobe ou Intuit sont considérées comme suffisamment stables pour justifier d’un multiple de 40 fois le free cash-flow. Elles constituent donc un substitut pour une obligation offrant une modeste prime sur action de 150 pb par rapport à une obligation du Trésor à long terme. Le tableau 1 présente quelques actions dans cette fourchette. De nombreuses autres «étoiles» de la bourse ont vu leur cours s’envoler malgré leur absence de rentabilité, alors que leur taux d’actualisation a chuté, ce qui laisse peu de marge en cas d’accident de parcours ou de hausse des taux. Par conséquent, nous recommandons d’opter pour des entreprises avec un bon free cash-flow, dont la valorisation attractive offre un coussin de sécurité.

Conclusion: La baisse des rendements et l’inadéquation des systèmes de retraite actuels appellent des nouvelles solutions

Dans un univers à faible rendement, il nous faut des solutions inédites si nous voulons assurer un revenu stable pour les investisseurs qui en ont besoin. Avec l’augmentation de l’espérance de vie, le modèle actuel de retraites, basé sur la croissance démographique, n’est plus adapté. La solution proposée par HCP vise à remédier non seulement au déficit des caisses de pension mais aussi à générer des revenus constants sur la base d’un portefeuille d’actions. Ce dividende peut par exemple servir à financer les études des enfants ou des petits-enfants ou à justifier d’un revenu suffisant pour obtenir une hypothèque. Notons que les marchés boursiers peuvent subir des fluctuations importantes à court terme, mais ils se stabilisent toujours sur la durée. En conclusion, nous sommes convaincus que la stratégie Premium Equity Income de HCP mérite de figurer en bonne place dans tout portefeuille à titre de placement défensif offrant un revenu constant.