On ne le rappellera jamais assez: sans écarter la demande, le prix du Brent est un prix politique qui est fixé par la gestion de la production pétrolière de l’OPEP et de la Russie, qui comptent pour 45% de la production mondiale.

Les pays-producteurs de pétrole du Moyen-Orient et la Russie ont besoin d’un baril supérieur à $80 pour équilibrer leurs budgets. En juin 2020, nous estimions un prix du Brent entre $45 et $50 le baril au 2ème semestre 2020, puis $60 au 1er semestre 2021. Un retour sur les $80-$100 est fort possible.

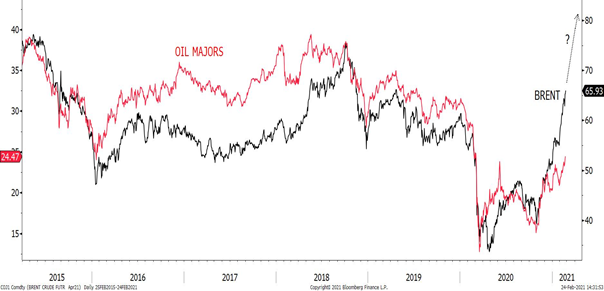

Depuis le début du rally de mars 2020, les oil majors ont sous-performé le Brent (+142%) et les sociétés minières (iShares MSCI Metals & Mining +170%) avec ExxonMobil +68%, Chevron +68%, Total +53%, Shell +42% et BP +13%.

Cette sous-performance s’explique par

- l’extraordinaire baisse de la demande pendant la pandémie, en particulier au 2ème trimestre 2020,

- l’amour infini des investisseurs porté à l’ESG et au vert, et le désintérêt pour les énergies fossiles,

- la difficulté d’exploiter de nouveaux forages en raison de contraintes écologiques et politiques lourdes, mais aussi la difficulté de trouver des financements auprès des banques qui subissement les pressions des clients et des actionnaires pour stopper le soutien aux énergies fossiles, et

- le coût financier élevé pour la transition écologique.

Pour les sociétés minières, la demande n’a pas faibli, soutenue par la demande venant des énergies vertes et de l’industrie des semiconducteurs, ainsi que par la rapide reprise économique chinoise. Les perspectives pour les métaux industriels sont également flamboyantes avec les dépenses indispensables pour l’infrastructure traditionnelle US et l’expansion des énergies vertes.

Les Oil Majors – BP, Shell, Total, ExxonMobil et Chevron – ont enregistré des pertes de $77 milliards en 2020, alors que les compagnies minières ont publié d’excellents résultats avec une hausse des dividendes.

Depuis octobre 2020, nous parlons d’un Supercycle durable pour les métaux industriels. Pour le pétrole, nous croyons plutôt à un rebond cyclique des prix, car l’accélération de l’électrification du transport routier (35% de la demande de pétrole est destinée au transport routier) et maritime, l’efficience énergétique des immeubles et le développement de la production d’électricité verte devraient se traduire par un pic de la demande au milieu des années 2020.

A court terme, un rebond technique des sociétés pétrolières de 25%-30% est possible si le prix du Brent dépasse les $80

- les rendements des dividendes sont attrayants,

- les PER 2021 sont bas : 14x pour Total, 13x pour BP et 11.5x pour Shell, alors que le PER de l’indice WilderHill Clean Energy est à 123x avec la moitié des sociétés composant l’indice enregistrant des pertes,

- les résultats devraient rebondir fortement,

- les anticipations inflationnistes vont durer quelques mois encore, et

- le marché devrait reconnaître à un moment donné les efforts consentis par les sociétés pétrolières européennes pour la transition écologique, les acquisitions dans la production d’électricité avec des énergies renouvelables, les investissements dans l’hydrogène et leur réseau unique de places de recharge pour les voitures électriques (actuellement les stations-essence).

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40