Contrairement à ce que laisse entendre leur dénomination, les terres rares sont abondantes sur Terre. L’adjectif «rare» trouvait sa cohérence dans les quantités disponibles considérées comme faibles compte tenu de leur poids économique modeste. Jusqu’à aujourd’hui.

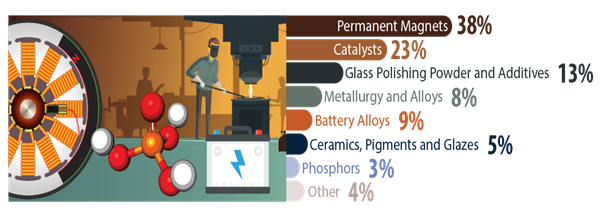

Avec l’expansion de la 5G, des nouvelles technologies, des applications militaires et de la transition écologique, on parlera désormais plus de métaux stratégiques avec une forte hausse de la demande. 40% de la demande des métaux stratégiques viendra de leur caractéristique magnétique utilisée pour les aimants permanents, un composant essentiel à l’électronique des smartphones, TV, PC, véhicules électriques et indispensable à l’éolien et au solaire. La demande pour les terres rares magnétiques telles que le neodymium, le praseodymium, le dysprosium et le terbium, devrait augmenter de 9.7% par an selon Mining Weekly. La valeur du marché des terres rares magnétiques sera multipliée par 5 d’ici à 2030, de $3 milliards à 15.6 milliards.

Les principales propriétés des métaux stratégiques sont exceptionnelles. Ils sont électromagnétiques, supraconducteurs, tendres, ductiles (déformation sans rompre), malléables et réactifs à des températures élevées et peuvent être finement divisés. Ces métaux regroupent 15 lanthanides, le lanthane, le cérium, le praséodyme, le néodyme, le prométhium, le samarium, l’europium, le gadolinium, le terbium, le dysprosium, l’holmium, l’erbium, le thulium, l’ytterbium, le lutécium, auxquels viennent s’ajouter le scandium et l’yttrium.

Source : Government of Canada

Pays producteurs

La production mondiale est dominée par la Chine avec une part de 62%, les Etats-Unis 12%, la Birmanie 10%, l’Australie 10% et le reste est disséminé entre l’Inde, la Russie, Madagascar, la Thaïlande, le Brésil, le Vietnam et le Burundi. En 1985, les US comptaient pour 40% de la production mondiale, la Chine 40% et le reste du monde 20%. Puis, progressivement, les US ont réduit la production pour des raisons environnementales et de coûts. L’extraction et le raffinage des terres rares entraînent le rejet de nombreux éléments toxiques comme les métaux lourds, l’acide sulfurique ainsi que des éléments radioactifs. Pour l’extraction, on utilise des produits toxiques et beaucoup d’eau. La quasi seule source de terres rares aux US, Mountain Pass (cérium, lanthane, néodyme, europim), avait été fermée en 2002, pour être rouverte en 2012.

Dans les années 2000, la Chine comptait pour 90% de la production mondiale, mais dès 2008, les autres producteurs mondiaux sont revenus en raison de l’importance croissante des terres rares dans les nouvelles technologies, des restrictions chinoises sur les exportations pour renforcer leur monopole et de la hausse des prix. Aujourd’hui, la Chine compte pour 62% de la production mondiale.

Enjeu stratégique

Joe Biden a fait des terres rares, une de ses priorités pour la sécurité nationale des Etats-Unis. 80% des importations américaines de terres rares viennent de Chine, qui n’a pas exclu d’utiliser les terres rares comme une arme commerciale. Les US ne peuvent pas compter sur une seule grande mine, mais sur une mosaïque de mines. Les 2 plus importantes sociétés minières sont MP Materials (Mountain Pass) et USA Rare Earth. Le Pentagon vient de donner $30 millions à l’Australien Lynas pour un projet minier au Texas. En décembre, Donald Trump avait dégagé $800 millions pour financer le développement des terres rares et d’autres métaux stratégiques aux Etats-Unis.

De son côté, la Chine a déclaré les terres rares «ressource stratégique» et a durci son monopole avec une nouvelle réglementation, entrée en vigueur en décembre 2020, pour protéger ses intérêts nationaux. Cette réglementation va affecter négativement les sociétés chinoises, les investissements étrangers et les exportations chinoises. En 2019, les exportations chinoises avaient reculé de 12.6% et de 23.5% en 2020. Il y aura plus de restrictions dès 2021 sur les métaux stratégiques (y compris l’uranium) utilisés dans le nucléaire et le militaire.

Plus globalement, la Chine est le plus grand consommateur de matières premières et dépend fortement des importations pour répondre à sa demande. Une façon de réduire cette dépendance est d’acquérir des sociétés étrangères, ce qui lui permet également de renforcer sa position commerciale. Aujourd’hui, dans l’Océanie, 22.6% des investissements chinois à l’étranger sont concentrés dans des sociétés de matières premières. La Chine cherche aussi à diversifier ses sources d’importation auprès de pays autocratiques, pour éviter les changements d’attitude fréquents des pays démocratiques, souvent hostiles, envers la Chine. Dans le minerai de fer et le charbon métallique, l’Australie compte pour 60% des importations chinoises. La Chine veut réduire cette dépendance et renforcer ses liens avec le Brésil et la Guinée.

Investissement

Pour investir dans les terres rares, il existe un ETF avec une exposition globale, dominé à 50% par des sociétés chinoises, mais la nouvelle régulation chinoise pourrait les affecter négativement. Il nous semble préférable d’investir directement dans Lynas ou MP Materials qui sont soutenus par les Etats-Unis. Une nouvelle société américaine, USA Rare Earth, sera introduite en bourse cette année. Mais toutes ces sociétés ont des capitalisations boursières relativement faibles.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40