Qui a dit que les obligations gouvernementales étaient ennuyeuses depuis que les banques centrales règnent en maître(sses) en gobant une grosse partie des encours et émissions de ces marchés?

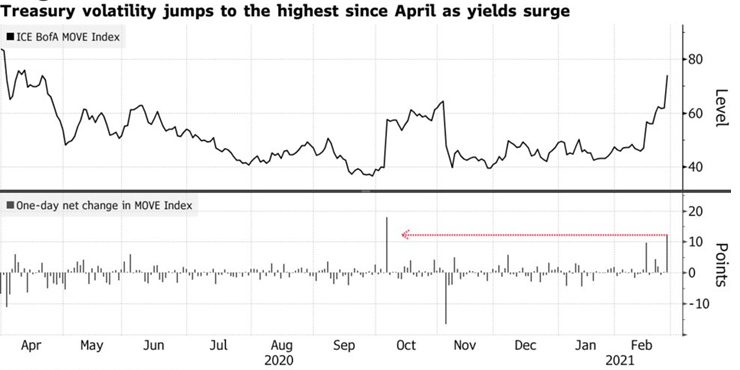

L’inquiétude revient, comme l’illustre le coût de la garantie/ protection des portefeuilles d’obligations, c’est-à-dire l’indice Move. Il s’était effondré à la suite de la pandémie l’année dernière. Mais la résurgence de la fébrilité des marchés obligataires américains, et pas seulement à l’extrémité très longue de la courbe, change la donne. C’est clairement visible avec la forte hausse de l’indice en quelques jours seulement.

Bien qu’ils ne l’admettent pas officiellement, c’est un signal d’alarme pour les banquiers centraux. Leur répit, après la panique du T1 2020, aura été de courte durée. Ils ne peuvent désormais plus tergiverser et gagner du temps, lorsqu’ils s’adressent aux marchés. En fait, il ne s’agit pas seulement d’un problème américain. Les taux européens, japonais, voire australiens connaissent des velléités de rebond. Malgré son processus de contrôle formel de la courbe des taux, la banque centrale australienne a dû s’employer ferme pour défendre la stabilité des taux de la maturité de 3 ans…

Les raisons abondent pour expliquer ce début de normalisation des taux

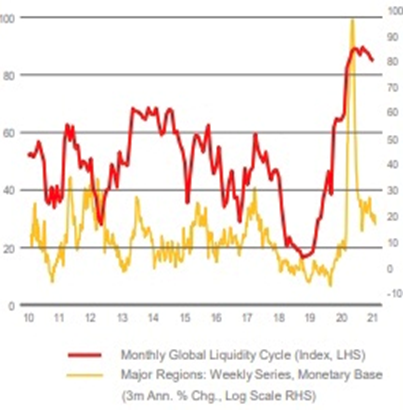

Source : Crossborder Capital

La vaccination s’accélère, ouvrant la voie à une réouverture progressive de l’économie à partir du deuxième trimestre et à une immunité collective d’ici la fin de l’année dans de nombreux pays. La reprise économique va clairement s’accélérer. La nouvelle administration américaine rétablit de nombreux liens internationaux et restaure sa crédibilité. L’Italie a évité une crise politique en nommant un maestro technocrate. Dans le contexte de la pandémie, l’hyper-activité des banques centrales avait poussé l’indice GLI de Crossborder d’un creux de 20 au niveau d’environ 90 en 12 mois.

Il est intéressant de noter qu’au cours des deux derniers mois, l’indice plus étroit du G4 a nettement décéléré. L’indicateur global donne aussi des signes de lente décélération, dans le sillage d’une Chine moins accommodante. Jusqu’à présent, cet excès de liquidités avait essentiellement inondé les marchés financiers, d’autant plus dans le contexte de la récession de 2020. Mais un nouveau régime est peut-être en train de se mettre en place. En effet, le rebond économique absorbera les liquidités qui inondaient les marchés financiers.

En soi, on peut se réjouir que les marchés de taux annoncent que les risques de récession et de déflation appartiennent au passé. A moyen terme, la hausse des taux permettra d’alléger la pression exercée sur les fonds de pension et les assurances-vie pour honorer leurs engagements de long terme. Les épargnants et les banques applaudissent également. Mais, en fin de compte, une telle multiplication des bonnes nouvelles crée un hic pour les décideurs politiques et les banques centrales. En effet, leur capacité à maintenir des taux ultra bas, pendant très (très) longtemps, est testée activement par les marchés.

Pour l’instant, le « dommage » en termes de performance de court terme pour les investisseurs institutionnels mondiaux, tels que les fondations, les fonds de pension et les gestionnaires de fonds « balancés », a été très limité, voire inexistant. Toutefois, pour les segments des investissements à longue duration, la situation est différente. Par exemple, quelques valeurs technologiques de haut vol, dont Tesla, ont corrigé de plus de 20% par rapport à leurs récents sommets. De même, l’obligation (centenaire) emblématique autrichienne – arrivant à échéance en 2117 – a connu une chute d’une ampleur similaire.

Conclusion

- Le principe même de la répression financière (taux négatifs) est remis en cause.

- Le mieux (reprise et ré-ouverture économiques) devient l’ennemi du bien (liquidité ultra-abondante).

- Les investisseurs et les banques centrales sortent de leur zone de confort pour entrer dans la zone d’apprentissage.

- La volatilité des places financières va se poursuivre

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40