Nous sommes dans une phase de transition, de la pandémie vers une forte reprise macro et micro économique, de taux et d'inflation (très) bas vers des niveaux en voie de normalisation, et du segment Croissance vers les segments Value et Cycliques.

Déjà en septembre 2020, nous recommandions une surpondération du segment Value, puis les valeurs cycliques en novembre avec les premières annonces des vaccins. Nous sommes dans une importante rotation sectorielle, qui a commencé début septembre 2020, pour s’accélérer début janvier avec la victoire démocrate au Congrès US avec un biais plus cyclique que Value. Cependant, rien n’a changé globalement: on est dans un bull market avec ses consolidations et corrections usuelles.

A court terme, le prix à «payer» est une hausse de la volatilité, donc du risque.

La pentification de la courbe des taux donne un message positif pour les actions et les matières premières: croissance économique et retour à une inflation. La hausse des taux longs est perturbante pour les actions, mais nous sommes convaincus que la Fed sera obligée de maîtriser la hausse des taux durant ce 1er semestre. Ensuite, si les prévisions pour le 2ème semestre 2021 se réalisent, soit une progression du PIB US entre 6% et 7%, une hausse du 10 ans US au-delà des 2% ne serait pas choquante et probablement acceptée par le marché.

En attendant, le secteur de la technologie, les GAFA et la thématique verte ont enregistré des reculs considérables en l’espace de 3 semaines et sont entrés officiellement en phase corrective (baisse >10%). L’indice NY FANG+ a reculé de plus de 16%, emmené par Tesla. La thématique verte serait même entrée en bear market (baisse >20%) avec une chute de plus de 30% et des reculs de plus de 50% pour certaines valeurs. Mais la bourse globale se porte bien, très bien même, malgré la chute des GAFA, des technos et des valeurs vertes: au 9 mars 2021, le S&P 500 n’enregistrait qu’une baisse mineure de 1.6%, alors que le S&P 500 Equal Weight et le Stoxx 600 étaient sur les plus hauts. Donc pas de correction des bourses, juste une importante rotation sectorielle.

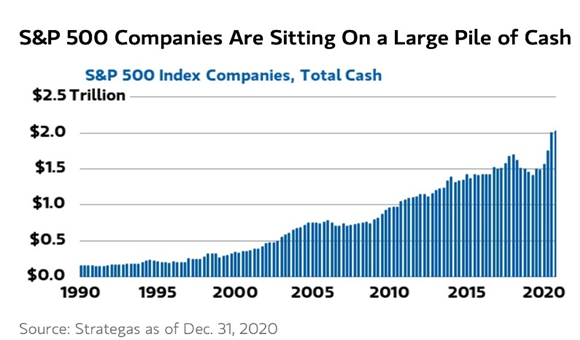

Les stimulations économiques additionnelles aux Etats-Unis, à la suite du plan de $1’900 milliards par le Congrès, devraient continuer de soutenir les valeurs cycliques; ces dépenses viseront l’infrastructure traditionnelle et les énergies vertes. Il y a un mois, la secrétaire au Trésor US, Janet Yellen a dit “It’s time to go big big now”. D’autres facteurs viendront renforcer la reprise économique globale: les confinements et les mesures stimulatives fiscales se sont traduits par un important excès d’épargne et les sociétés non-financières du S&P 500 ont accumulé $2’150 milliards de cash fin 2020 – les 20 premières sociétés comptent pour 49% du total – ce qui annonce probablement une hausse des dividendes, des rachats d’actions et de l’activité M&A en 2021.

Cette rotation sectorielle devrait s’estomper progressivement et les indices progresser plus en harmonie

Les dépenses dans les énergies vertes et les véhicules électriques seront considérables ces prochaines années, en passant par les Etats-Unis, par l’Europe et l’Arabie Saoudite. L’administration Biden devrait prochainement présenter son plan Green New Deal. L’Arabie Saoudite a annoncé une gigantesque usine de production d’hydrogène/ammoniac grâce à l’électricité solaire et éolienne dans dans sa future ville Neom. Dans la technolgie, l’insuffisance de semi-conducteurs (chips shortage) n’est pas cyclique, mais structurelle. L’industrie automobile et des consoles de jeux ont dû ralentir leur production. La demande de semi-conducteurs va croître ces prochaines années, portée par l’électrification, la connectivité et l’autonomie des voitures, la 5G, le cloud, les data servers, les objets connectés, l’intelligence artificielle et l’importance croissante du télétravail (plus de PC et autres produits électroniques). Les fonderies, TSMC, Samsung, GlobalFounderies, vont dépenser beaucoup d’argent pour augmenter les capacités productives. Les gagnants seront aussi les équipementiers comme ASML ou Applied Marerials. Donc, les corrections boursières sur la technologie et les valeurs vertes représentent des opportunités d’achat.

Un autre petit coup de pouce à une reprise économique plus durable: une réindustrialisation partielle dans les pays développés

La pandémie a mis à jour la fragilité des chaînes de production, ainsi que la dépendance vis-à-vis de l’Asie et la Chine en particulier dans certains domaines comme les ingrédients pharmaceutiques, les semi-conducteurs et les pièces automobiles de base. Le 26 février, Joe Biden a signé un ordre exécutif pour sécuriser les chaînes d’approvisionnement US dans les médicaments, les batteries, les terres rares et les semi-conducteurs.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40