Comme largement attendu, la BNS a décidé de ne pas modifier sa politique monétaire. Comme depuis 2015, elle a maintenu son taux directeur à -0,75%, le plus bas niveau mondial.

La Banque Nationale Suisse continue de considérer les interventions sur le marché des changes comme son principal outil de politique monétaire, si besoin. La BNS est cependant dans une position beaucoup plus confortable que l’an passé. Mais ce n’est pas de son fait. Les meilleures perspectives d’inflation et de croissance dans le reste du monde ont permis au Franc suisse de se déprécier depuis la fin du mois de janvier.

Après une année 2020 qui a été la cinquième depuis 2000 au cours de laquelle le taux d’inflation annuel a été négatif, la hausse attendue de l’inflation reste relativement modérée. Comme partout sur la planète, la BNS s’attend à un rebond de l’inflation compte tenu des effets de base et de la hausse des matières premières. Mais un rebond somme toute léger à 0.2% en 2021 (contre 0.0% prévu en décembre), 0,4% en 2022 (contre 0,2%) et 0,5% en 2023. Ces prévisions sont extrêmement basses. Elles indiquent donc que la BNS restera extrêmement accommodante. Enfin, la BNS ne s’attend qu’à une croissance économique comprise entre 2,5% et 3% pour la Suisse en 2021, après la baisse de 3% du PIB en 2020.

Avec une inflation attendue à 0,5% en 2023, il semble clair qu’il ne faut pas s’attendre à ce que la BNS relève son taux directeur au cours des prochaines années, contrairement à ce que l’on peut attendre ailleurs dans le monde. Néanmoins, ces prévisions d’inflation étant positives, nous pouvons également exclure toute nouvelle baisse des taux à l’avenir, en l’absence de choc négatif. Le niveau de -0,75% semble dès lors être le niveau plancher des taux en Suisse pour longtemps.

La politique inchangée de la BNS met aussi en évidence le manque d’options dont elle dispose et sa dépendance à l’égard de facteurs externes. Enfin, elle devra sans doute adapter son langage à la nouvelle administration américaine. La prochaine échéance clé sera la publication du rapport du Trésor sur les devises, qui doit être diffusée d’ici la mi-avril. La secrétaire américaine au Trésor Yellen a clairement indiqué lors de son discours d’investiture qu’elle avait l’intention de maintenir une ligne dure contre leurs pays considérés comme des « manipulateurs monétaires ».

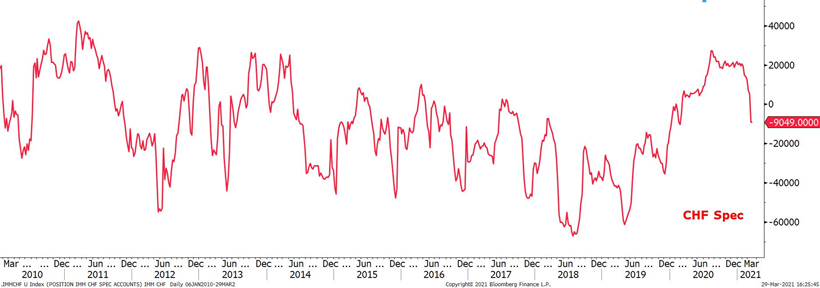

Source : Bloomberg, Commodity Futures Trading Commission

Le positionnement sur le Franc suisse, comme sur l’ensemble des devises à faibles rendements, est en pleine phase d’ajustement. Après avoir été longtemps recherché, le CHF perd de son attractivité. Les spéculateurs ont fortement réduit leur position et ont même très récemment adopté un positionnement net vendeur.

Conclusion

➢ Le CHF restera grandement dépendant de l’appétit pour le risque

➢ Rester sous-pondéré sur le CHF

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40