La séance d’hier aura été placée sous le signe de la transformation. On sait tous qu’avec de la volonté, de la motivation et pas mal d’efforts, on peut fait faire ce que l’on veut de nos vies. Les citations sur la motivation ne manquent pas. Tenez, hier je suis tombé sur une citation qui disait « je n’ai pas besoin que ce soit facile, mais juste que ça soit possible ». Eh bien nous, hier, dans le monde merveilleux de la finance, on est passé de la colombe au faucon en un claquement de doigts.

L’Audio du 18 juin 2021

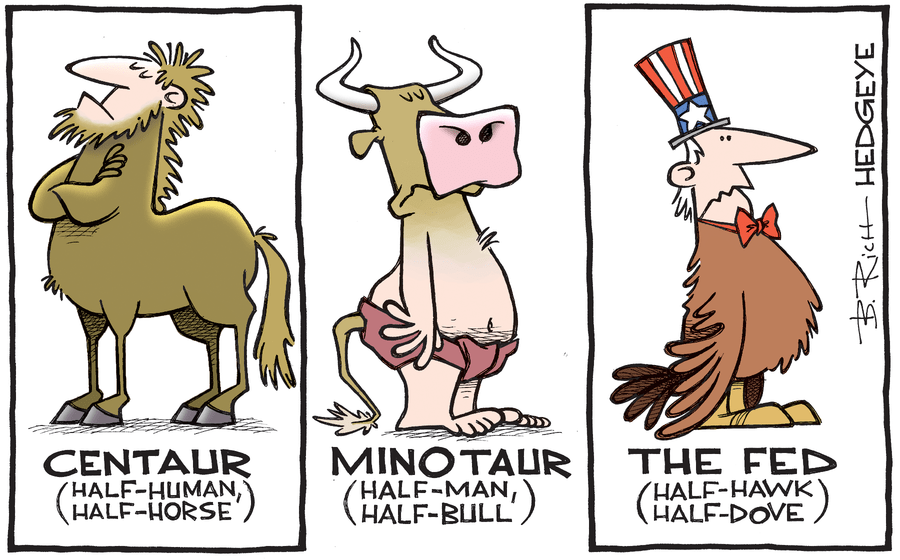

Adieu pangolin et chauve-souris, dorénavant on passe aux rapaces

Lorsque l’on dit qu’une banque centrale est dovish (la colombe), c’est qu’elle applique une politique monétaire favorable, taux bas et soutien économique avec pour but de stimuler la croissance. Lorsqu’elle passe à la version « hawkish » (le faucon), c’est exactement l’inverse : hausse des taux, frein à la croissance et maîtrise de l’inflation. En réalité, la différence n’est pas aussi tranchée et aussi immédiate. La FED, ou n’importe quelle autre de ses congénères, doit travailler sur le fil du rasoir pour jouer avec intelligence des armes qui sont à sa disposition pour passer tout en douceur de la crise économique matinée de récession, à la croissance explosive, tout en empêchant la croissance de galoper comme un pur-sang sur une plage au coucher du soleil. Sans compter que les pur-sang, ne sont que moyennement fan des rapaces. Mais là, je m’égare.

Ce qu’il faut retenir actuellement, c’est que depuis que l’on a découvert que le pangolin se mangeait et que la chauve-souris aussi. Que l’on a compris que le COVID pouvait venir de là ou d’un laboratoire d’armement chimique mis en place par les méchants chinois qui n’ont qu’un seul but dans la vie : détruire l’hégémonie économique occidentale. Depuis que le même COVID nous a enfermé entre nos cuisines et autres chambres à coucher pendant des mois, nous avions appris à voir nos banques centrales voler à notre secours dans leurs costumes de colombes afin de nous empêcher de sombrer dans la dépression et la crise économique. Cette attitude de colombe a donc propulsé les taux à zéro un peu partout dans le monde et déclenché des programmes de rachats massifs sur à peu près tout ce qui se traite en bourse. On s’était habitué à être soutenus, cajolés et nourris à la cuillère. Sauf que depuis hier, tout a changé. Les faucons ont pris le pouvoir et on se sent comme uns musaraigne au milieu d’un champ de blé fraichement fauché. On a presque l’impression de déjà sentir les serres puissantes de l’oiseau qui se referment autour de notre cou.

Changement de bord

Mais trêve d’analogies animales. Ce qu’il faut retenir c’est que depuis le meeting de la FED, on ne se prend plus la tête avec l’inflation, mais nous sommes passé à totalement autre chose : la hausse des taux. Depuis que Powell a annoncé que la FED pourrait éventuellement monter les taux deux fois en 2023.

Je le répète pour ceux qui n’ont pas suivi : Depuis que Powell a annoncé que la FED pourrait éventuellement monter les taux deux fois en 2023. 2023 c’est dans 18 mois et sachant qu’en 18 mois nous avons quand même réussi à passer d’une vie normale à une pandémie, à un confinement total, puis au port du masque obligatoire alors que ça ne servait à rien au début, puis à la libération pendant l’été, puis au retour du confinement, en passant par le couvre-feu comme en 1940, puis à la découverte d’un vaccin en moins de temps qu’il ne faut pour dire : A-R-N. Autant vous dire que celui qui arrive à me dire ce qui va se passer dans les 18 prochains mois, il est plus balaise que Vin Diesel au volant d’une voiture quand il décide de prendre un raccourci et de couper par la falaise de 400 mètres.

Mais peu importe. Nous, dans la finance nous sommes des visionnaires, des anticipateurs et nous jouons toujours avec un coup d’avance sur le marché. À moins que ce soit lui qui ait un coup d’avance sur nous. Il fût un temps, on disait que le marché avait toujours raison, mais là, depuis le COVID, c’est nous qui avons toujours raison et le marché il n’a qu’à faire ce que la FED lui dit de faire e puis c’est tout. Et la FED elle a dit qu’elle allait monter les taux pour tordre le coup à l’inflation qui n’est censée être que transitoire. À partir de là, les marchés, les intervenants, les investisseurs, les experts en tout, sont en train de revoir leurs stratégies pour 2022, 2023 et même pour certains, on prépare déjà l’horizon de dans 5 ans. Tant qu’à faire, on ne va pas se priver de raconter n’importe quoi puisque l’on sait déjà qu’on aura tout oublié mardi prochain.

Branle-bas de combat

Hier les bourses mondiales se sont donc appliquées à réviser leurs allocations pour les 18 mois à venir, puisque les commentaires hawkish de la FED en ont fait réfléchir plus d’un. Tout d’abord on s’est rendu compte que l’or c’était de la daube. En effet qui voudrait avoir un asset qui ne rapporte rien dans son portefeuille ? Un asset qui ne sert qu’à se hedger contre l’inflation. Inflation qui est d’ores et déjà sous contrôle ; preuve en est, le cours du bois est en train de redescendre à la vitesse de Vin Diesel qui prend son raccourci par la falaise et comme tout le monde le sait, quand le bois se pète la figure, c’est que l’inflation est transitoire. Bon, d’accord, on ne savait même pas le bois se traitait il y a un mois, mais aujourd’hui on sait et c’est vraiment un signe.

Donc l’inflation n’est plus un sujet, on le sait dorénavant. On balance l’or et l’argent à la casse parce qu’il n’y a plus de raison de se hedger contre un truc qui n’existe pas. Par contre, il est urgent d’acheter des banques pour prévoir tout le pognon qu’elles vont encaisser lorsque les taux vont commencer à monter…dans 18 mois. Après, on ne parle pas trop de l’endettement des états et des banques centrales et comment ça va rigoler quand les taux vont prendre l’ascenseur et qu’il faudra rembourser les montagnes de pognons emprunté, il y a tellement de zéros derrière le premier chiffre de la dette américaine qu’il faut mettre deux fichiers excel côte à côte pour essayer de calculer un rendement. Mais ça, on en parlera plus tard.

Bref, tout ça pour vous dire que les marchés n’ont pas fait grand-chose, mais qu’à l’intérieur des indices eux-mêmes on est en plein « coup de sac » et les gérants qui craignaient l’inflation rebalancent leurs positions pour jouer « la hausse des taux », autrement dit : la transformation de la colombe en faucon. Alors oui, on pourrait prendre deux pages de plus pour décortiquer le concept et voir ce qu’il faut acheter et vendre pour jouer cette tendance, mais sachant que dans trois jours on aura oublié le fait que dans 18 mois on montera peut-être les taux et que l’on va revenir au thème de l’inflation, à moins que Musk nous tweete un truc par rapport au fait que l’extraction des métaux nécessaires aux batteries des voitures électriques c’est pas assez écologique et qu’il envisage de mettre des voiles sur ses Tesla. Une chose est certaine, depuis l’arrivée du COVID, notre capacité à réfléchir un peu plus loin que le dernier communiqué de presse de la FED, a été passablement altérée.

En Asie

Je vous passe le discours matinal sur l’Asie, qui ne sait pas quoi faire ni ou aller, alors qu’ils observent les girations et les repondérations du marché US. On notera que l’or s’est donc massivement vautré à cause de la hausse des taux à venir. Le métal jaune est à 1786$ et s’est fait défoncer tellement fort hier, que pendant un moment j’ai presque cru que c’était une biotech qui s’était fait rejeter par la FDA avec son dernier essai clinique. Le Bitcoin est à 37’000 et des poussières et ne parvient pas à trouver son chemin dans l’immédiat – surtout que Musk ne nous dit plus quoi faire – et puis le pétrole est à 70.44$, en net repli depuis deux jours, puisque les taux vont monter dans 2 ans et que ça devrait forcément avoir un effet sur le cours du brut de dans deux semaines. Ça semble assez logique et rationnel.

Dans les nouvelles du jour, mis à part le fait de noter que TOUT LE MONDE, sans exception parle du « Hawkishness » de la FED et de Ô combien c’était chouette quand Powell était du côté des colombes. On parle aussi beaucoup de la diversion matinale de Kim Jong Un qui demande à son peuple de se préparer à la confrontation avec les USA sous Biden. Il est vrai que depuis que Biden est au pouvoir, on n’a pas encore eu l’occasion de le voir déclencher une guerre comme tout bon démocrate. Kim Jong Un est en train de tendre la joue droite, on peut donc se demander si Biden ne devrait pas saisir l’occasion avant qu’on l’empêche de saisir quoi que ce soit. Le Président Nord-Coréen élu démocratiquement a néanmoins ouvert la porte au dialogue, mais c’est nettement moins drôle.

Autrement il y a le CEO de BioNTech qui met en garde le monde entier contre la résurgence du variant Delta, ex-variant indien, mais qu’on n’a pas le droit d’appeler variant indien parce que c’est discriminatoire, mais qu’on précise quand même parce que Delta c’est pas très clair. Donc le variant indien ou le variant Delta pourrait facilement provoquer le retour du COVID, ce qui correspondrait parfaitement à un retour en confinement au mois d’octobre. Et puis on parle beaucoup de l’effondrement des commodities et de la hausse du dollar. Il est clair qu’au-delà du NOUVEAU POSITIONNEMENT de la FED, les commodities viennent de vivre un mois un peu moins euphorique que le précédent. En tête de liste on retrouve donc le bois qui s’est effondré de 31%, suivit du soja, puis du palladium et du platine. On notera que le troupeau vivant destiné à la boucherie est en hausse de 15% sur un mois, ce qui devait ravir les véganes. Souvenons-nous quand même que le prix du bois est encore en hausse de 114% sur 12 mois, ce qui met le prix de la cabane au Canada au même niveau que le 3 pièces et demi dans un quartier populaire de Genève. Et puis pour terminer, il faut souligner que les Jobless Claims remontaient hier, mais ça, depuis que la FED est hawkish, tout le monde s’en tape.

Chiffres du jour

Au chapitre des chiffres du jour, il n’y aura rien de notable. Comme si tout le monde voulait en finir avec cette semaine qui n’aura finalement pas apporté grand-chose, si ce n’est le changement de perspective de la part de la FED et le fait que Biden est pas foutu de faire la différence entre Poutine et Trump, mais qu’en revanche, il se déplace avec un poil plus de rapidité et d’agilité qu’un joueur de l’équipe suisse de foot.

Passez une excellente journée, un très bon week-end et on se retrouve lundi pour voir si les colombes, les faucons, les bulls, les bears et les cochons du monde de la finance sont toujours obsédés par les paroles de Jerome Powell.

À lundi !

Thomas Veillet

Investir.ch

“Wine is constant proof that God loves us and loves to see us happy.”

Benjamin Franklin