MoneyPark présente son évaluation complète des taux hypothécaires pour le mois de juin.

Situation macroéconomique

Selon les données du fret maritime analysées par les économistes du FMI, depuis plusieurs semaines, les exportations en provenance d’Asie, des pays de la zone euro et des États-Unis dépassent largement les niveaux d’avant la crise. De plus, les mouvements aériens, qui stagnaient à environ 60% du niveau pré-pandémique depuis l’été dernier, ont augmenté pour dépasser les 70% ces dernières semaines. Cette tendance à la hausse devrait se poursuivre dans les mois à venir, grâce à la progression de la vaccination.

Actuellement, les États-Unis montrent des signes de boom économique. La consommation privée s’est fortement redressée ces dernières semaines et se situe bien au-dessus des niveaux d’avant la crise. De plus, la situation sur le marché du travail américain s’est nettement améliorée. En raison de la prolongation des fermetures partielles, le PIB allemand a diminué de 1,7% au premier trimestre 2021. L’industrie allemande a toute- fois montré une performance commerciale solide au cours des dernières semaines.

Comme le montrent les données en temps réel, après l’importante consommation de rattrapage liée à l’ouverture des magasins en mars, le comportement d’achat est revenu à la normale en Suisse depuis le mois d’avril et se situe désormais au niveau de l’année précédente. L’industrie d’exportation continue d’afficher d’excellentes performances. Elle bénéficie d’une demande soutenue en Asie et d’un boom économique aux États-Unis. Selon l’indicateur du SECO, en mars et en avril, le PIB suisse a dépassé le niveau d’avant la crise pour la première fois depuis le début de la pandémie. Un léger affaiblissement a néanmoins été enregistré au mois de mai.

Évolution des taux d’intérêt

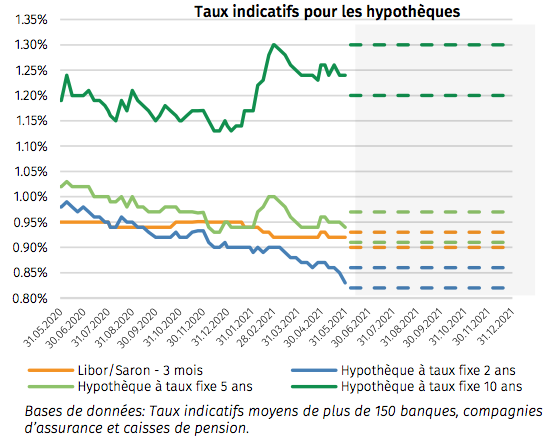

Les taux indicatifs (les taux hypothécaires moyens de plus de 150 fournisseurs) pour toutes les échéances ont à nouveau légèrement baissé en mai – en particulier pour les échéances à court terme. Cela signifie que l’écart entre les taux d’intérêt à court et long termes continue lentement de se creuser. Depuis 2019, lorsque le taux le plus bas jamais atteint a été observé, l’écart est resté faible.

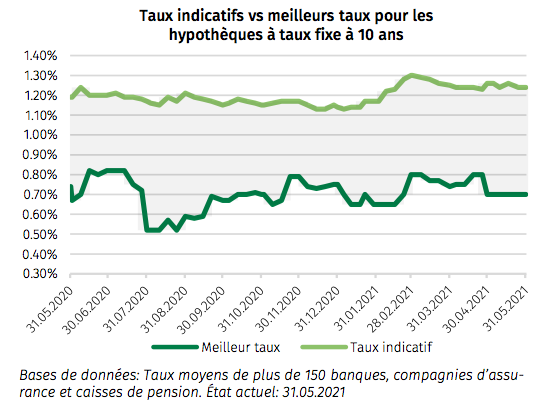

Le meilleur taux pour l’hypothèque à taux fixe à 5 ans a encore baissé de quatre points de base, tandis que les offres pour les autres échéances sont restées stables par rapport au mois précédent. Cela signifie que la fourchette entre le taux indicatif et le meilleur taux reste également large: grâce à une bonne négociation, il est possible d’économiser quelques points de base.

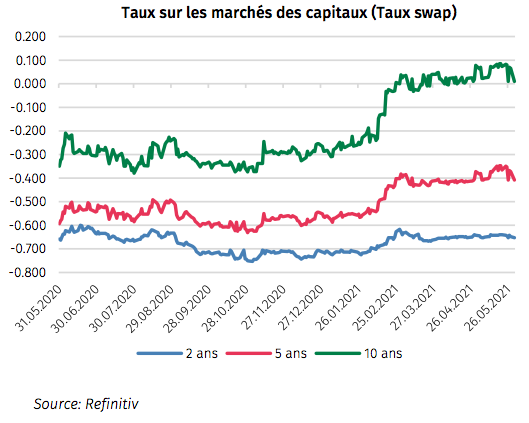

Les taux swap se sont montrés très volatils en mai, notamment pour les échéances à long terme. La spéculation sur le marché a provoqué des fluctuations rapides et importantes. En un mois, le taux à 10 ans a diminué de 7 points de base pour s’établir à 0,01%, tandis que le taux à 5 ans a perdu 2 points de base et atteint -0,41%.

Prévision de l’évolution des taux

Les hypothèques à taux fixe à court terme ont à nouveau baissé, alors que les hypothèques à taux fixe à long terme sont restées stables au cours des derniers mois. Cette évolution marque un retour à la normale pour la courbe de rendement, avec des taux hypothécaires plus élevés pour les échéances longues que pour les échéances courtes.

Les principaux indicateurs économiques ne laissent présager aucune inflation durable qui entraînerait une hausse des taux directeurs dans un avenir proche. Une certaine volatilité est attendue, mais les taux d’intérêt hypothécaire devraient majoritairement stagner et suivre la tendance des taux du marché des capitaux. De plus, la concurrence et la pression exercée sur les fournisseurs hypothécaires ont une influence significative sur cette évolution.

Recommandations

Les taux d’intérêt des hypothèques à taux fixe à court terme n’ont cessé de baisser au cours des dernières semaines. La plupart des fournisseurs les proposent désormais à des taux nettement inférieurs à ceux d’une hypothèque Saron. Dans ce contexte, les hypothèques à long terme sont recommandées. Toutefois, si vous souhaitez être flexible, par exemple en raison d’un amortissement ou de la vente d’un bien, une hypothèque à taux fixe à court terme peut être envisagée au lieu d’une hypothèque Saron, dont la durée de contrat est souvent plus longue.

En raison de la volatilité attendue, il est particulièrement important de suivre l’évolution du marché des capitaux et du marché hypothécaire en temps voulu et de saisir toute opportunité à court terme.