Pendant des siècles, les métaux précieux ont joué un rôle clé en tant que seul moyen d'échange. Ils ont ensuite servi d'ancrage à la monnaie papier jusqu'en 1971 jusqu’à ce que le président Nixon ne mette brutalement fin à la convertibilité du dollar en or. Depuis lors, la monnaie-papier règne en maître. Mais ce règne des monnaies fiduciaires est contesté.

On pourrait bien changer de paradigme ces prochaines années. La monnaie digitale au sens large (et les cryptomonnaies au sens étroit) représente une concurrence sérieuse. Les cryptomonnaies, basées sur le modèle du blockchain décentralisé, ont créé le buzz depuis quelques trimestres; elles sont largement adoptées par les jeunes générations de consommateurs. Les banques centrales, elles, fourbissent leurs arment et envisagent, à moyen terme, de lancer leur monnaie de banque centrale digitale. Les avantages ne manquent pas. Meilleur outil de transaction (pas d’intermédiaire ni de coût de frottement), de transmission de la politique monétaire (ruissellement direct de la politique monétaire vers le secteur privé), de contrôle des flux, etc. Bien sûr, là on est dans l’antithèse des actifs crypto privés: processus hyper-centralisé pour ne pas dire autoritaire et qui se substitue, à la limite et à terme, aux billets et autres pièces.

L’once d’or bénéficie de facteurs porteurs

Toutes les banques centrales – à l’exception notable de la PBoC – cherchent à dévaluer « debase »leur monnaie.

Les banques centrales de Russie et de Chine continuent d’accumuler le métal précieux. La pandémie a ralenti les achats d’or – structurels – de l’Inde.

Les périodes de taux réels – profondément – négatifs favorisent les métaux précieux. Les précédents sont patents. Au cours des années 70, alors que l’inflation passait de 3% à près de 14%, le prix du lingot a été multiplié par près de 8 (de 85 à 678 l’once). Durant cette période, la hausse des taux directeurs et de l’obligation de référence à 10 ans, bien que rapide, a été inférieure à la hausse des prix à la consommation. Il en a résulté des taux réels profondément négatifs. Aujourd’hui, ces taux réels sont à nouveau très négatifs et, d’ailleurs, la Maison Blanche prévoit (voir les chiffres officiels du budget 2022) qu’ils demeureront en territoire négatif pour les prochaines années.

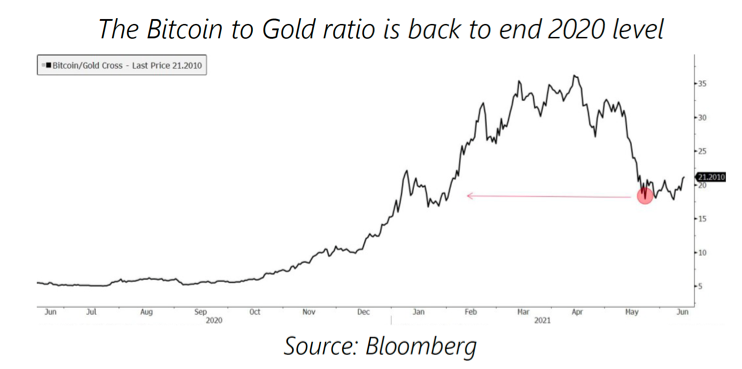

Le Bitcoin avait clairement volé la vedette à l’once d’or depuis le second semestre 2020. Mais, tout dernièrement, le glamour du BTC s’est effondré car tour à tour 1) sa nature énergivore a été dénoncée par le fantasque patron de Tesla, 2) les Chinois et les Coréens ont lancé une grande offensive contre le « mining » et 3) le FBI a pu récupérer une partie de la rançon liée à l’attaque « ransomware » qui a forcé la fermeture du Colonial Pipeline.

Il semble très probable que les régulateurs ne resteront pas longtemps les bras croisés

Serait-on à l’aube de la vengeance de la Relique Barbare?

A – très – court terme, il faut se méfier de l’apathie des taux d’intérêt longs et du consensus très (trop) négatif sur le dollar, qui pourraient rapidement infliger des dégagements temporaires sur le métal précieux.

Néanmoins, plus fondamentalement, l’or conserve ses vertus inégalées de liquidité, de réserve de valeur et de dé-corrélation, qui en font un actif clé dans une allocation d’actifs diversifiée.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40