L'apparition du nouveau variant bouleverse la donne. Toutefois, les perspectives économiques des économistes du FMI et de l'OCDE définissent en grande partie celles développées par les responsables macro des brokers et des assets managers. Petit tour d'horizon.

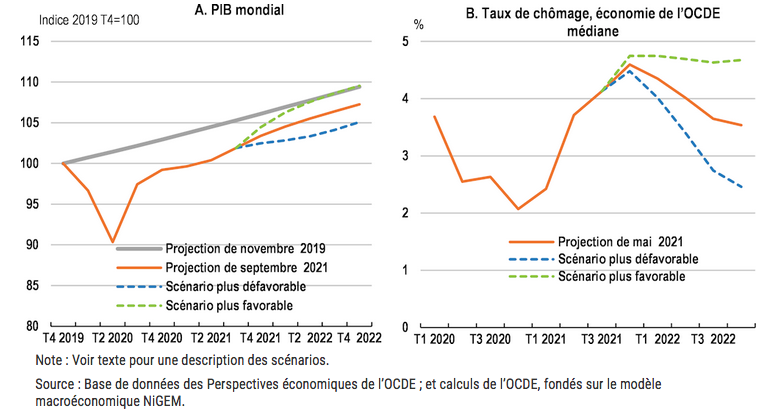

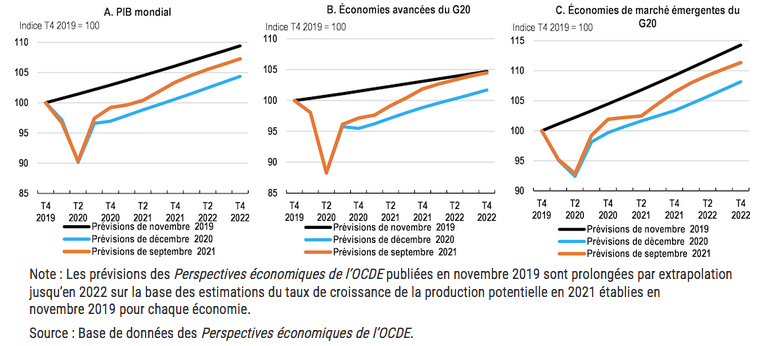

Selon les perspectives du FMI, l’économie mondiale devrait connaître une croissance de 5,9 % en 2021 et de 4,9 % en 2022. La prévision pour 2021 est révisée à la baisse de 0,1 point de pourcentage par rapport à la mise à jour des Perspectives de l’économie mondiale de juillet. L’accès aux vaccins reste le principal facteur perturbant dans la reprise mondiale, renforcé par la résurgence de la pandémie. De nombreuses économies avancées ont enregistré des progrès remarquables en matière de vaccination depuis le dernier rapport du FMI d’avril 2021. En revanche, la plupart des économies de marché émergentes et en développement ont connu un déploiement beaucoup plus lent, entravé par le manque d’approvisionnement et les restrictions à l’exportation. Les projections sont donc tempérées par la possibilité de nouvelles épidémies.

Les économies avancées continuent de bénéficier d’un soutien budgétaire important, tandis que de nombreuses économies de marché émergents réduisent leur soutien politique cette année, la marge de manœuvre se réduisant avec la durée de la pandémie. Les principales banques centrales des économies avancées devraient laisser leurs taux directeurs inchangés jusqu’à la fin de 2022, même si, dans certains cas, les achats d’actifs devraient être réduits avant cette date – un processus déjà en cours, par exemple, en Australie et au Canada. Dans le même temps, certaines banques centrales de marchés émergents – notamment au Brésil, au Chili, au Mexique et en Russie – ont adopté une position moins accommodante. Les taux d’intérêt ont augmenté au cours de l’année 2021, un resserrement étant attendu dans un plus grand nombre de pays au cours des prochains trimestres.

La forte incertitude entourant la conjoncture a également conduit à une sensibilité accrue à toute nouvelle, en particulier aux perspectives d’inflation dans les économies avancées. Le premier trimestre de 2021 et une brève période en juin ont connu un accès de volatilité sur les marchés financiers, les investisseurs repositionnant leurs portefeuilles en réévaluant les perspectives d’inflation et de politique monétaire aux États-Unis. Les inquiétudes concernant la propagation de la variante Delta et ses implications pour la reprise ont également provoqué des épisodes de volatilité. Malgré cela, l’image globale reste celle de conditions financières largement favorables.

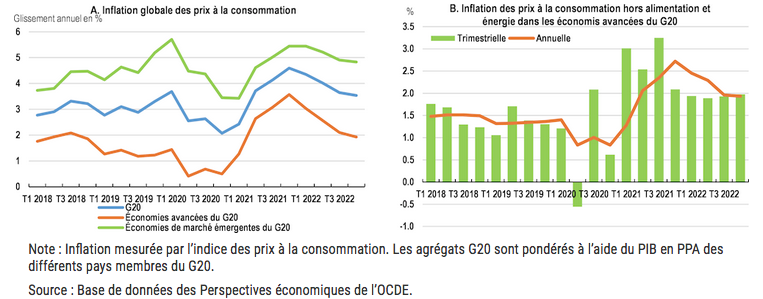

Alors même que les taux d’emploi restent inférieurs aux niveaux d’avant la pandémie – ce qui laisse supposer une forte atonie du marché du travail – les taux d’inflation globale ont augmenté rapidement aux États-Unis et dans certaines économies de marché émergents et en développement au cours des derniers mois, même si l’ampleur des pressions varie selon les pays.

Dans une large mesure, l’augmentation de l’inflation reflète une combinaison d’inadéquations entre l’offre et la demande dues à la pandémie, à la hausse des prix des matières premières et aux évolutions liées à la politique économique plutôt qu’à une forte baisse des capacités inutilisées. Dans certains pays, les dépréciations des taux de change ont contribué à la hausse des prix des biens importés.

Selon le rapport de l’OCDE de septembre 2021, l’augmentation des prix des matières premières et des coûts du transport maritime au niveau mondial ajoute environ 1½ point de pourcentage à la hausse annuelle des prix à la consommation dans les pays du G20, et elle explique l’essentiel de la remontée de l’inflation sur l’année écoulée.

Alors que la reprise se poursuit, les marchés du travail se sont resserrés, ce qui rend plus difficile pour les employeurs de certains pays de pourvoir rapidement les postes. En lien avec une reprise de l’activité, on observe des signes d’augmentation des salaires dans certains secteurs.

Les différents indicateurs évoqués ci-dessus laissent entrevoir des perspectives d’inflation très incertaines. Dans les projections de base, pour la plupart des économies, l’inflation devrait revenir à sa fourchette pré-pandémique en 2022, une fois que les inadéquations entre l’offre et la demande se seront résorbées. Cette prévision est motivée par trois éléments: (1) les marges de manœuvre sur le marché du travail restent importantes, même si les offres d’emploi ont augmenté, les taux d’emploi étant généralement inférieurs aux niveaux qu’ils avaient avant le choc; (2) dans les grandes économies avancées, les anticipations d’inflation sont encore bien ancrées, selon les mesures de référence fondées sur le marché; et (3) les facteurs structurels qui ont réduit la sensibilité des prix à la réduction de la pénurie de main-d’œuvre, comme l’automatisation croissante, continuent de fonctionner, voire s’intensifient. Toutefois, la répercussion tardive de la hausse des prix des denrées alimentaires et du pétrole sur l’inflation au sens large pour les importateurs signifie que les tensions sur les prix devraient rester élevées jusqu’en 2022 dans certains marchés émergents.

Dans les économies où le stock de logements vacants est faible, le choc de la pandémie et les faibles coûts d’emprunt ont également stimulé l’augmentation des prix des logements. Cette situation a déjà eu un impact direct sur l’inflation globale dans ces économies par le biais de son incidence sur les loyers imputés et pourrait contribuer à des pressions inflationnistes plus persistantes si la demande reste élevée, car il faut du temps pour accroître le parc immobilier.

Malgré des perturbations temporaires, le volume des échanges devrait croître de près de 10% en 2021, avant de ralentir à environ 7% en 2022, conformément à la reprise mondiale prévue. La croissance du commerce devrait se modérer à environ 3,5 pour cent à moyen terme. La reprise globale du commerce masque des perspectives moroses pour les économies tributaires du tourisme et, plus généralement, pour les services transfrontaliers. Lles pays où le tourisme et les voyages représentent une part plus importante du PIB devraient subir des baisses d’activité plus importantes que celles observées dans les autres pays. Les restrictions aux voyages et les craintes persistantes de contagion devraient peser sur l’activité touristique transfrontalière jusqu’à ce que la transmission du virus diminue durablement.

La prévision de base est sujette à une forte incertitude concernant l’évolution de la pandémie, les perspectives d’inflation et les changements associés dans les conditions financières mondiales.

Risques

- L’émergence de variants du SRAS-CoV-2 plus transmissibles et plus mortels pourrait relancer la propagation et l’intensité de la pandémie, la prolonger et précipiter le recul de l’activité économique.

- Inadéquation plus persistante entre l’offre et la demande, pressions sur les prix et normalisation plus rapide que prévu de la politique monétaire.

- Plus généralement, dans un contexte de valorisation tendue des actifs, le sentiment des investisseurs pourrait changer rapidement en raison de nouvelles défavorables concernant la pandémie ou l’évolution des politiques des banquiers centraux.

- La frustration liée à la gestion de la pandémie est juxtaposée dans certains cas à l’augmentation des prix des denrées alimentaires, à la faible croissance de l’emploi et à l’érosion de longue date de la confiance dans les institutions gouvernementales. Une nouvelle intensification pourrait nuire au sentiment d’insécurité et peser sur la reprise.

- Dans le contexte de la pandémie en cours, les chocs climatiques pourraient poser de nouveaux défis à la reprise mondiale.

- Les risques géopolitiques restent élevés. Une escalade des tensions commerciales et technologiques, notamment entre les États-Unis et la Chine, pourrait peser sur la croissance de l’investissement et de la productivité, dressant de nouveaux obstacles sur la voie de la reprise.

Facteurs positifs

- Un rythme de vaccination plus rapide que ce qui est supposé dans les projections de base aurait un effet positif direct sur l’activité économique. Il pourrait également renforcer la confiance des consommateurs et des entreprises, déclenchant une hausse des dépenses et des investissements qui renforcerait la reprise économique.

- La pandémie a accéléré le changement dans de nombreux secteurs de l’économie grâce à une plus grande automatisation et à une transformation des lieux de travail qui peuvent s’appuyer davantage sur des plateformes technologiques pour travailler à distance. La croissance de la productivité pourrait s’accélérer à la suite de ces changements dans les systèmes de production, de distribution et de paiement.

Alors même que la pandémie s’intensifie à nouveau et que sa durée est très incertaine, les défis auxquels les responsables politiques seront confrontés dans l’économie après la disparition de la crise sanitaire sont de plus en plus visibles. Si les risques de dégradation de l’évolution de la pandémie se matérialisent, il sera nécessaire d’augmenter les dépenses de santé de façon permanente (notamment les infrastructures médicales) pour s’adapter à un environnement plus défavorable. En dehors de ces changements potentiels, les principaux défis consistent à faciliter les nouvelles opportunités de croissance et de productivité liées aux technologies vertes et à la numérisation, à inverser le recul de l’accumulation du capital humain et à contenir l’augmentation des inégalités. Dans le même temps, les niveaux d’endettement élevés dans de nombreux pays nécessiteront des efforts pour placer les finances publiques sur une base durable. Lorsque les économies seront engagées sur la voie d’une reprise durable, les politiques devront finalement s’attaquer plus diligemment à ces défis.