Plusieurs indicateurs, entre autres chinois, montrent que la démondialisation annoncée par certains n'a même pas débuté.

La mondialisation semble s’essouffler

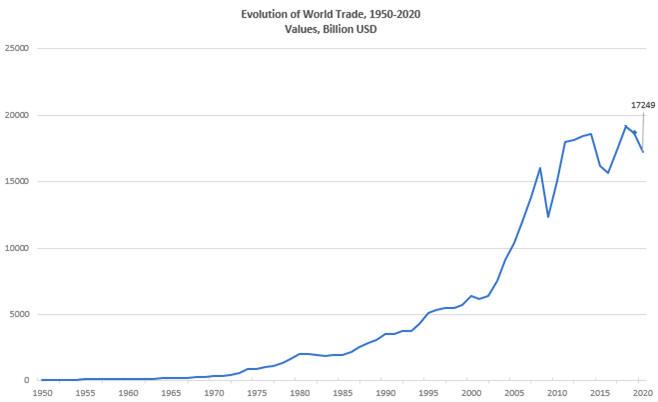

Depuis quelques années on annonce le déclin – inéluctable – de la mondialisation. Certes, la mondialisation a enregistré de nombreux coups ce dernières années. Le protectionnisme de Trump, la pandémie et l’accent mis par la Chine sur son économie intérieure alimentent la perception d’un nouvel affaiblissement de la mondialisation. En effet, ces dernières années, le commerce mondial a effectivement cessé de progresser à un rythme plus élevé que celui de la croissance nominale.

Pire, au cours des derniers trimestres 2021, la détérioration du climat géopolitique a renforcé l’idée que la régionalisation, en tant qu’alternative à la mondialisation pure, accélérera la « démondialisation ». Bien sûr, l’impasse à l’OMC reste une préoccupation majeure. De même, le contrôle croissant des capitaux et des données entre les États-Unis et la Chine pourrait, à terme, laisser présager un « splinternet ». Le rapatriement de la fabrication stratégique, comme la création de fonderies de semi-conducteurs, et le programme américain Build Back Better donneront des résultats par le biais de processus qui s’étendront sur une décennie.

Mais un regard plus large ne confirme pas cette tendance

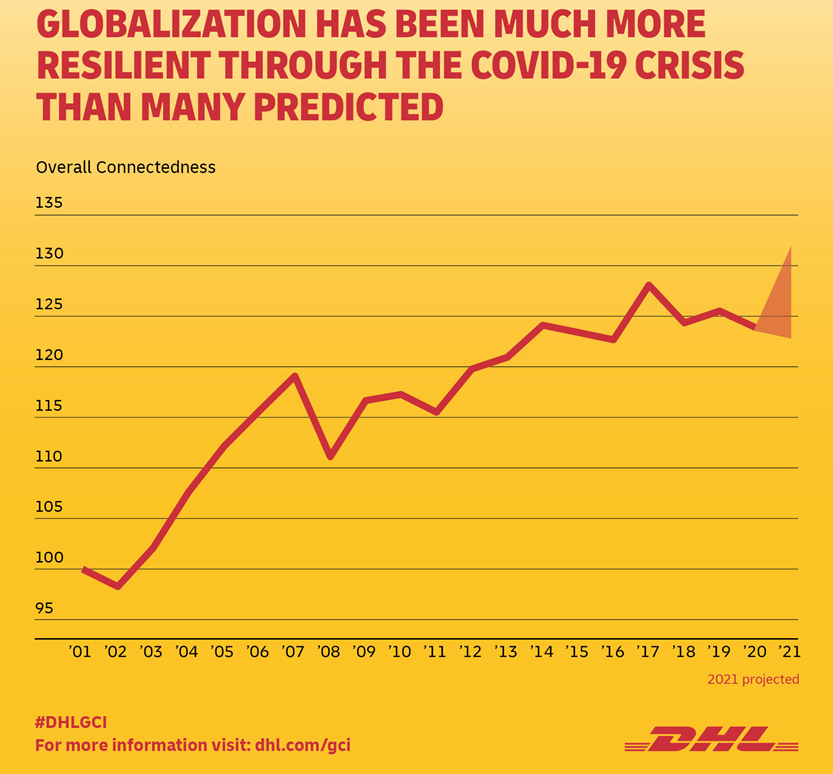

Le concept même de mondialisation est essentiellement basé sur l’évolution du volume et de la valeur du commerce mondial. Cela donne certes une image réelle, mais partielle, de l’interdépendance de l’économie mondiale. Dans une approche plus holistique, DHL, la multinationale de la logistique et des transports, a développé un indice composite plus large qui met en évidence la connectivité mondiale. L’indice DHL GCI reflète une réalité plus profonde et fournit donc des informations plus détaillées aux investisseurs et aux marchés.

Sans surprises, la progression de cet indice s’est quelque peu ralentie ces dernières années. Tout comme il l’a fait temporairement entre 2007 et 2012. En examinant les dernières données, nous observons que le commerce bilatéral entre les États-Unis et la Chine a augmenté en 2021 pendant l’accélération de la pandémie. Sur la base des dernières prévisions de DHL, son indice ICG devrait même avoir… rebondi en 2021.

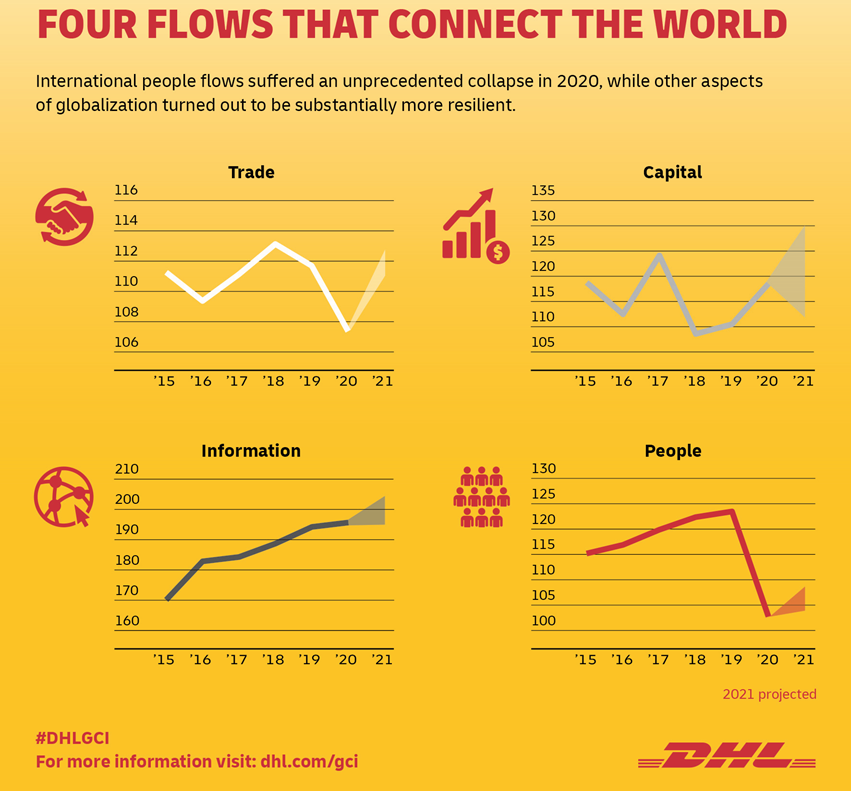

Cet indice se compose de quatre éléments: le volume des échanges commerciaux, ainsi que les flux de capitaux (FDI), d’information numérique et de personnes. Si les flux de capitaux internationaux se sont effondrés à la mi-2020, les flux de portefeuille en actions se sont ensuite stabilisés et les FDI ont fortement rebondi en 2021. Le pic de croissance des flux d’informations numériques enregistré au début de la pandémie s’est rapidement inversé. Les flux de personnes ont été les plus durement touchés et sont les plus lents à se rétablir. Le découplage entre les États-Unis et la Chine a été plus fort en 2019 qu’en 2020. Les pays en développement prennent du retard dans la reprise.

DHL en tire la conclusion péremptoire que: « … en 2021, l’état de la mondialisation est bien meilleur que ce que beaucoup attendaient ».

Autre indice de la résilience de la mondialisation: la gestion du Yuan par la Chine!

En effet, les dernières actions chinoises ne corroborent pas les déclarations enflammées… La Chine vient de révéler en décembre dernier les pondérations ajustées du panier de devises géré contre le yuan (appelé CFETS) pour 2022. La pondération du dollar américain dans le panier de devises montera de 18,79% à 19,88%, comme celle de l’euro à 18,45% (contre 18,15%). Cette évolution est logique à deux égards. Premièrement, ce mouvement reflète mécaniquement la force réelle des deux principales monnaies, par rapport aux monnaies émergentes qui s’effondrent et à la livre sterling, par exemple. Deuxièmement, cette réévaluation reflète l’augmentation réelle de la part américaine dans le commerce chinois.

Or, on le sait bien, la composition du panier de devises est essentiellement une décision politique. Elle contredit l’intention déclarée de Pékin de réduire la dépendance de la Chine à l’égard du dollar. Elle ne préfigure pas, en termes pratiques, une Chine préparant ses fabricants nationaux à devenir moins exposés aux marchés basés sur le dollar… En clair, la Chine n’accélère pas son découplage monétaire.

A retenir

- La réorganisation des chaines de production (re-onshoring) dans des systèmes fondés sur la résilience plutôt que sur l’efficacité prendra du temps.

- La résilience de la connectivité mondiale pourrait surprendre et contribuer favorablement au dynamisme économique en 2022.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40