C'est un triste euphémisme: la Fed est "(far) behind the curve".

T1 et T2 très périlleux pour Powell & Co

La Fed doit impérativement se ressaisir pour préserver sa crédibilité, répondre aux pressions démocrates (très bas dans les sondages) et calmer les marchés. Acheter des actifs jusqu’à mi-mars n’a plus de sens. Et surtout, cela ne calme pas les investisseurs, bien au contraire! C’en est presque cocasse… La Fed pourrait être à la fois accommodante (achat d’actifs) et restrictive (hausse des taux directeurs) la même semaine, début mars.

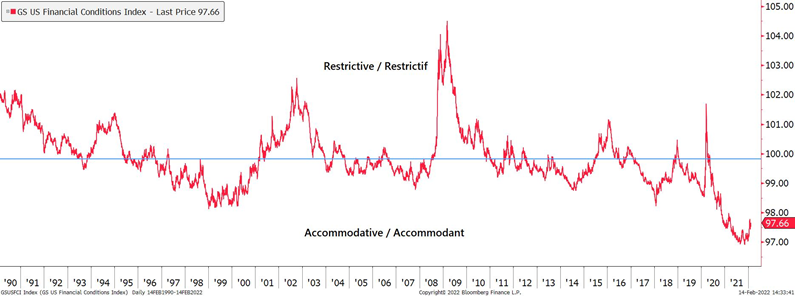

Les conditions financières sont très (trop) accommodantes

Les indices composites de conditions financières combinent plusieurs variables. Des organisations supranationales, des banques centrales (Fed de Chicago), des universitaires, Bloomberg et des banques commerciales ont construit leurs propres indices (ICF), en utilisant généralement la moyenne pondérée de plusieurs variables clés. L’évolution des conditions financières est un indicateur-marché fiable de la transmission de la politique monétaire. Le GS ICF est l’un des indices les plus reconnus. Il est assez relativement simple et comprend une moyenne pondérée des taux d’intérêt à court et à long terme, du dollar pondéré en fonction des échanges, d’un indice des écarts de crédit et du ratio entre le prix des actions et la moyenne sur 10 ans des bénéfices par action.

Après la grande crise financière (2008/9), la Fed (rapidement suivie par les banques centrales d’autres pays riches) a orchestré l’effondrement des conditions financières et, surtout, l’a maintenu jusqu’à la fin 2021. Aujourd’hui, les conditions monétaires restent ultra-accommodantes!

source: Bloomberg

Ralentir la conjoncture (demande) et l’inflation nécessite le resserrement des conditions financières

C’est le dilemme / cauchemar de J. Powell. D’un côté, il doit refroidir l’économie et l’appétit excessif pour le risque (comportement spéculatif) des investisseurs. D’autre part, il espère ménager les marchés et éviter une correction spectaculaire. Mais, par définition, ce resserrement favorise la volatilité, les mouvements correctifs des marchés, l’écartement des spreads. Un dilemme / une mission impossible Dernièrement, les ICF se sont légèrement resserrés dans le contexte du récent pivot de la Fed et des nouvelles attentes qui en découlent (hausse des taux directeurs en vue à partir de mars prochain).

« Further on (up the road) »

¨Where the road is dark, and the seed is sowed

Where the gun is cocked and the bullet’s cold

Where the miles are marked in the blood and gold

I’ll meet you further on up the road¨…

B. Springsteen – The rising

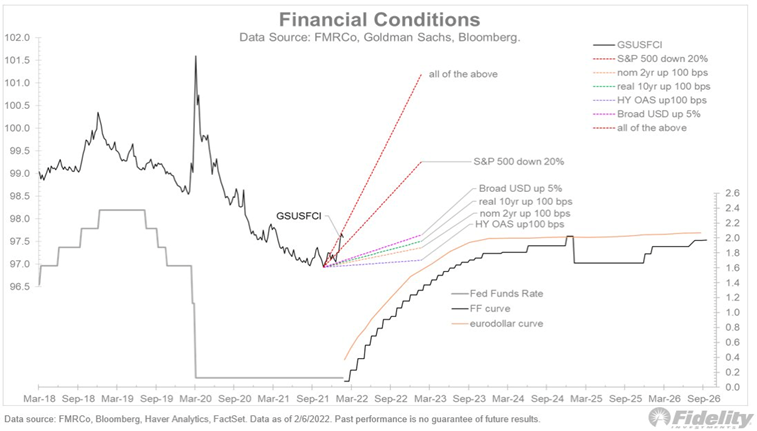

Une analyse de sensibilité de Fidelity montre qu’il faudrait une correction de 20% du S&P, un rebond de 100bp des rendements nominaux 2 ans et des rendements réels 10 ans, et une hausse de 5% de l’indice USD pour retrouver le niveau « restrictif » de 101. Ce scénario avant les Mid-Terms serait catastrophique pour la Fed et l’administration démocrate…

Bien sûr, des combinaisons de facteurs et des durées très différentes vont probablement se produire. Mais soyons réalistes, faute d’un resserrement significatif des conditions financières, la banque centrale perdra le contrôle de l’inflation…

En conclusion

- C’est inéluctable, les conditions financières devront se resserrer. Le timing sera clé!

- Cela risque de provoquer des dégâts économiques ou sur les marchés. C’est ce qu’implique l’aplatissement de la courbe des taux US.

- Un scénario favorable pourrait toutefois se produire en cas de baisse marquée de l’inflation au 2ème trimestre, et/ou une désescalade géopolitique (prix de l’énergie).

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40