Contexte macroéconomique

Après une année exceptionnelle, les marchés actions connaissent un début d’année 2022 difficile, le pire depuis 2009. Pour J.P. Morgan, les raisons de cette faiblesse sont: un ralentissement de la dynamique de croissance, des ratios de valorisation élevés et, surtout, la politique monétaire annoncée par la Fed plus restrictive. Comme pour BlackRock, la baisse observée est le reflet d’attentes d’une volatilité accrue et la confusion sur les effets de la future politique monétaire de la Fed. La question est de savoir si celle-ci ira jusqu’à détruire une partie de la demande pour faire baisser l’inflation? Mais comment ne pas être confus, lorsque à quelques jours d’intervalle, les données ADP sur l’emploi aux Etats-Unis de janvier (basées sur les chèques de paie), montrent une contraction de 300’000 emplois, alors que celles du BLS, obtenues auprès des entreprises et des ménages, révèlent 467’000 nouveaux emplois créés, sur la même période.

Consensus

Les attentes concernant l’inflation semblent néanmoins plus consensuelles: l’inflation devrait rester au-dessus des objectifs des banques centrales au-delà de 2022. Une première raison pour cette expectative vient du fait que l’inflation actuelle est induite par l’offre, insuffisante depuis le Covid, et qu’elle ne peut être corrigée directement par la politique monétaire.

Les attentes concernant l’inflation semblent néanmoins plus consensuelles: l’inflation devrait rester au-dessus des objectifs des banques centrales au-delà de 2022. Une première raison pour cette expectative vient du fait que l’inflation actuelle est induite par l’offre, insuffisante depuis le Covid, et qu’elle ne peut être corrigée directement par la politique monétaire.

En effet, comment une hausse des taux accélérerait-elle la production des composants électroniques, formerait des chauffeurs poids-lourd, ou augmenterait la surface de stockage autour des ports américains?

Pour agir sur l’inflation, la politique monétaire devra d’abord réduire la demande, pour ensuite diminuer la pression sur l’offre, puis sur les prix et finalement sur l’inflation. Une deuxième raison pour une inflation durable est le constat que les banques centrales n’auront pas les coudées franches dans leur lutte contre l’inflation. Le risque d’aller trop vite ou trop loin et de casser la dynamique de la croissance tout en explosant les budgets des intérêts des dettes étatiques est élevé. Et ce risque s’oppose à une politiques agressive mais efficace des années ‘80. Enfin, une troisième raison pour une inflation durable, réside dans ce qui continuera à l’attiser. En particulier les coûts inhérents à la transition énergétique, surtout si elle est menée en parallèle à une réindustrialisation qui vise à réduire la dépendance en biens et matières premières stratégiques, vis-à-vis de pays concurrents, voire inamicaux. Cette réindustrialisation aura les coûts des pays où elle sera menée, en concurrence avec une Chine riche, et non plus en complémentarité avec une Asie en développement.

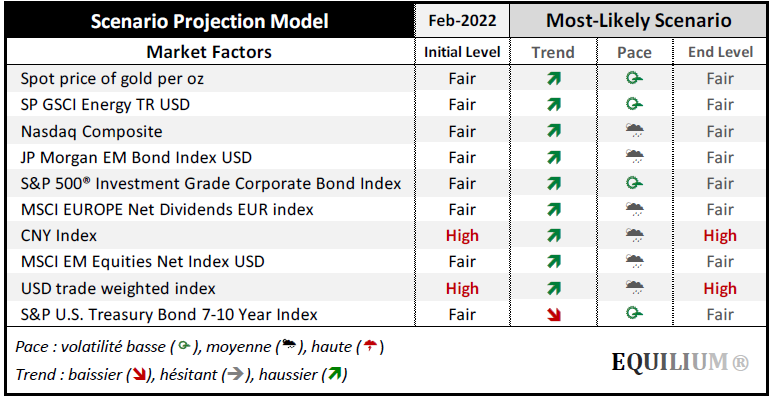

Scénario « Most Likely »

Bien que les taux longs soient montés et que les multiples de valorisation boursière se soient comprimés, le resserrement de la liquidité et la hausse des taux réels sont devant nous! Dans ce contexte d’incertitude, amplifié par les tensions géopolitiques autour de l’Ukraine, un consensus semble s’être formé autour de l’idée qu’ il est urgent de ne rien faire, trop tôt pour racheter et trop tard pour vendre. Quant à notre scénario robot «le plus probable», il n’a pas encore intégré ce report d’appétit pour le risque que le marché manifeste, et il garde un optimisme, un peu désuet. Il faudra quelque temps pour intégrer ce nouveau contexte des marchés dans nos modèles d’auto-apprentissage.

En attendant que les banquiers centraux découvrent leur politique monétaire ou que les modèles s’adaptent, apprécions la vie avec moins de Covid, plus de liberté et un peu d’inflation!

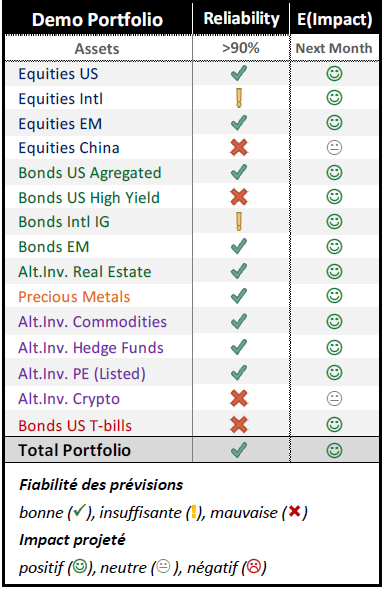

Qualité du modèle en Janvier 2022

La qualité projective du modèle, i.e. sa capacité de projeter correctement, pour un scenario réalisé, le gain ou la perte du portefeuille, est restée > 95% sur les 24 derniers mois. La qualité prévisionnelle du scénario le «plus probable» a été: de 70% pour les niveaux de fin de mois (Levels), de 40% pour les tendances (Trends) et de 50% pour la volatilité (Paces).

A lire : L’interview de Stéphane Alec et la présentation du modèle Equilium

Après 25 années dans le secteur financier- comme responsable institutionnel, risk-manager et gestionnaire d’actifs – Stéphane Alec a cofondé Outquant en 2009, société dédiée au développement d’applications d’aide à la décision en matière d’investissement.

Outquant propose des solutions qui permettent d’appréhender l’incertitude des machés avec cohérence et agilité. Une approche hybride (homme-machine) où la créativité et l’intelligence humaine sont complétées par la puissance exploratrice de l’intelligence artificielle.

C’est dans cet esprit qu’a été conçu Equilium © – une plateforme d’aide à la décision pour une gestion de portefeuille basée sur la simulation de scénarios de marchés.

Equilium© est au cœur de l’offre de services d’Outquant aux investisseurs professionnels – institutions de prévoyance, family-offices ou compagnies d’assurances. Le caractère novateur et la valeur perçue de l’offre d’Outquant lui valent de compter parmi ses clients – depuis 2019 – une des «top 3» institutions de prévoyance en Suisse.