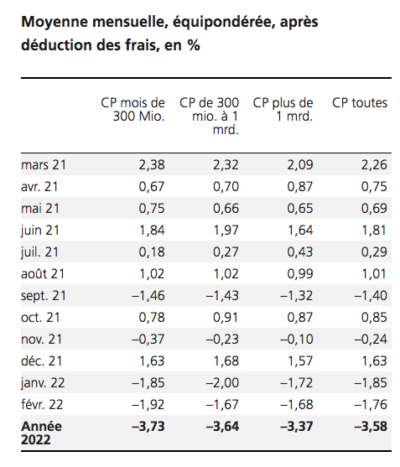

En février, les caisses de pension de l’échantillon d’UBS ont réalisé une performance moyenne de -1,76% après déduction des frais.

Les marchés d’actions et d’obligations ont connu un mois difficile en février, alors que les inquiétudes entourant l’invasion de l’Ukraine par la Russie se matérialisaient. Au cours de la première moitié du mois, les attentes concernant le nombre de hausses de taux d’intérêt qui seraient décidées par les différentes banques centrales dont la Réserve fédérale américaine (Fed), la Banque d’Angleterre (BoE) et la Banque centrale européenne (BCE) ont inquiété les investisseurs.

Ainsi le rendement du 10-ans américain est passé au-dessus de 2% en février alors que le celui du 2 ans atteignait 1,60%, le plus haut niveau depuis 2019. Les matières premières sont aussi impactées et elles ont gagné plus de 6 % grâce à la hausse des prix du pétrole Brent et du gaz naturel. L’or progresse de 6,2% en février et agit comme une valeur refuge dans ce contexte de crise.

Dans le secteur des actions, les indices de la zone euro ont sous-performé les autres grands marchés développés avec une baisse de 6,0 % de l’Eurostoxx 50. Le marché suisse résiste avec une baisse de 2,98%. Aux Etats-Unis, l’indice S&P 500 perd 3,1% alors que le Nikkei 225 japonais recule de 1,8%. Mais c’est surtout l’indice MSCI Emerging Markets qui souffre de la déconvenue des actions russes qui le composent. Cet indice baisse de 3,1% en février.

En moyenne, les caisses de pension suisses de l’échantillon affichent une baisse de 1,76% sur le mois. La fourchette de performance de tous les fonds de pension était de 3,69% le mois dernier. Le meilleur (-0,68%) et le pire (-4,37%) des résultats provient de grandes caisses de pension avec plus d’un milliard de francs d’actifs sous gestion. Leur fourchette était ainsi nettement supérieure à celle des caisses de taille moyenne (1,63%) dont les actifs sous gestion se situent entre CHF 300 millions et CHF un milliard de francs et à celle des caisses de petite taille (2,01%) avec moins de CHF 300 millions d’actifs sous gestion.

Parmi les classes d’actifs, force est de constater que les titres étrangers, obligations comme actions, ont été les plus impactés par le conflit en Ukraine. Les obligations perdent 3,86% suivies par les actions étrangères qui baissent de 3,63%. Si toutes les classes d’actifs sont en territoire négatif, l’immobilier délivre la meilleure performance avec une baisse minime de 0,35%. Les hedge funds et le Private Equity/infrastructure sont aussi relativement stables mais ceci est lié à la façon dont le prix de ces investissements est calculé.

En février, tous les profils LPP affichent des résultats négatifs qui sont relativement proches alors que leur allocation d’actifs diffère donc très forte corrélation des différentes classes d’actifs en février compte tenu de leur pondération dans les profils LPP.

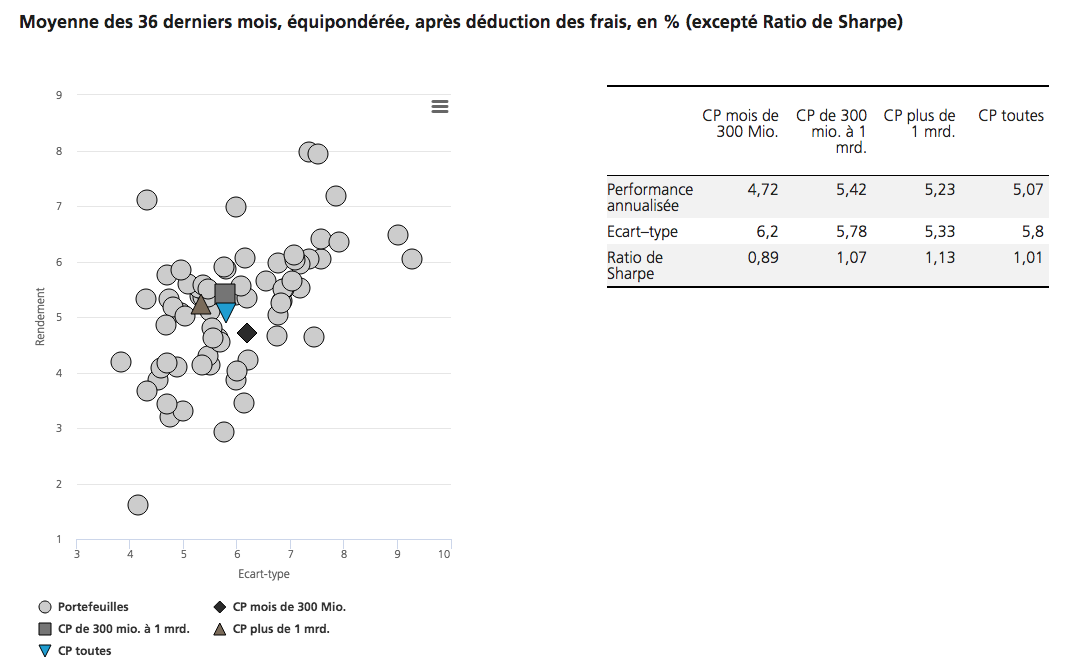

Le ratio de Sharpe (au cours des 36 derniers mois) s’est établi en moyenne à 1,01, bien en deçà du mois précédent (1,21). Les grandes caisses de pension (1,13) et celles de taille moyenne (1,07) ont affiché des rendements ajustés au risque significativement plus élevés que les petites caisses (0,89).

Avec cette baisse, le rendement depuis le début de l’année est de -3,58%. Depuis le début de la mesure en 2006, le rendement s’établit à 71,72%.

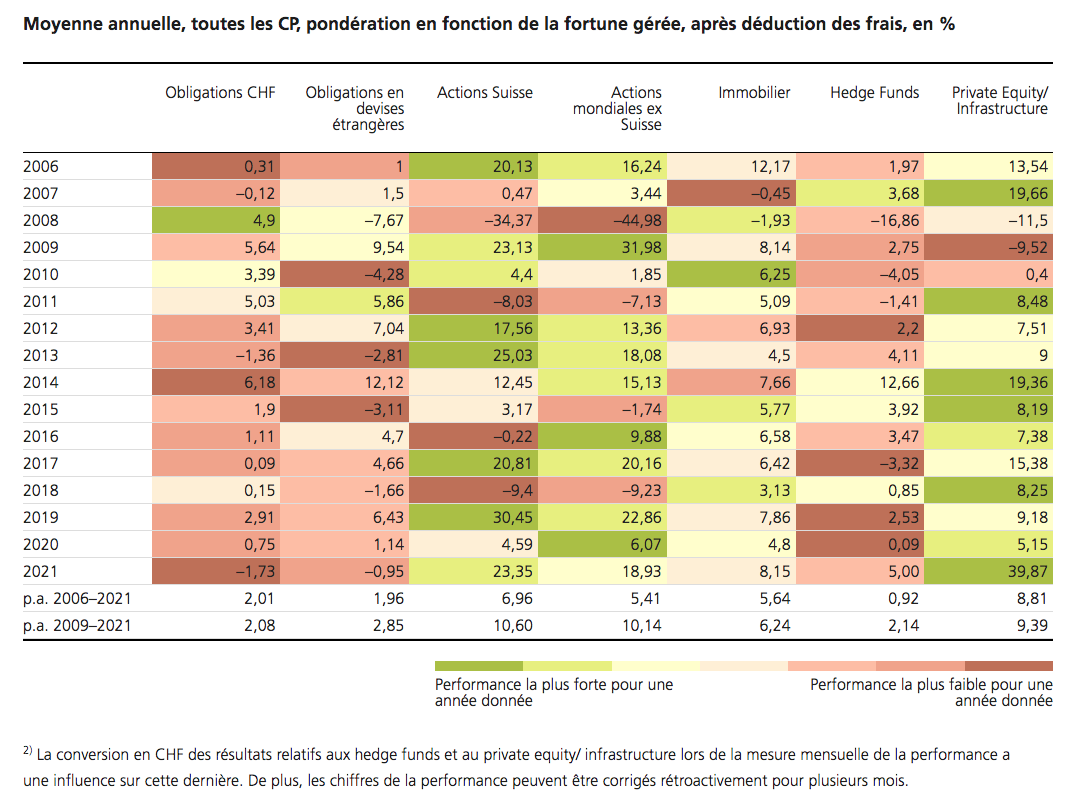

Le point 2) qui figure au bas du graphique ci-dessus est important et il explique pourquoi ces deux classes d’actifs peuvent avoir des performances décalées par rapport aux marchés des actions en particulier.