Une hausse de taux hypothécaires similaire à celle provoquée par le choc du franc.

Situation macroéconomique

Commerce mondial: les problèmes de distribution s’aggravent

Le conflit en Ukraine et les sanctions occidentales ont eu des conséquences négatives considérables sur la croissance économique mondiale. Les problèmes de distribution risquent de s’aggraver avec la guerre et de retarder le retour au niveau d’avant la crise. La situation des prix de l’énergie est particulièrement critique pour les consommateurs privés et professionnels. Bien que, depuis l’été, le trafic aérien mondial ait augmenté le nombre de mouvements cette année reste pour le moment inférieur d’environ 20% à son niveau pré-pandémique.

Suisse: performance économique légèrement supérieure aux niveaux d’avant la crise

L’indicateur en temps réel de l’évolution économique du Secrétariat d’Etat à l’économie (SECO) montre que, ces dernières semaines, le PIB suisse se situait à un niveau légèrement supérieur à celui pré-pandémique. Aucune nouvelle hausse n’est attendue. Le marché du travail s’est accommodé du coronavirus et le chômage affiche une baisse record.

Guerre en Ukraine et coronavirus: un risque pour la reprise

Le conflit en Ukraine devrait entraîner des conséquences négatives sur l’activité économique dans le monde entier. La confiance des consommateurs et des entreprises diminue, les investissements sont repoussés, les coûts de l’énergie augmentent tant pour les privés que pour l’industrie et le commerce. Selon les dernières prévisions de la BNS, la croissance économique pourrait passer de 3 à 2,5% en 2022. Si de nouvelles mesures sont imposées, cela pèserait encore davantage sur le développement économique.

Hausse des taux d’intérêt fragile

L’envolée de l’inflation mondiale a conduit les principales banques centrales du monde (la Fed et la BCE en particulier) à resserrer leur politique monétaire expansionniste, comme annoncé fin 2021. Les récentes décisions n’ont donc pas entraîné de nouvelles hausses des taux. Alors que les perspectives économiques se sont assombries, la hausse des prix des matières premières, notamment des carburants et des denrées alimentaires, due à la guerre, a alimenté l’inflation et donc, les taux d’intérêt à moyen et long terme sur le marché des capitaux et les prêts hypothécaires. Cette incertitude réduit la marge de manœuvre des autorités monétaires et rend la hausse des taux d’intérêt fragile. Un revirement important des taux d’intérêt, avec une hausse durable de leur niveau, reste difficile à prévoir.

Évolution des taux d’intérêt

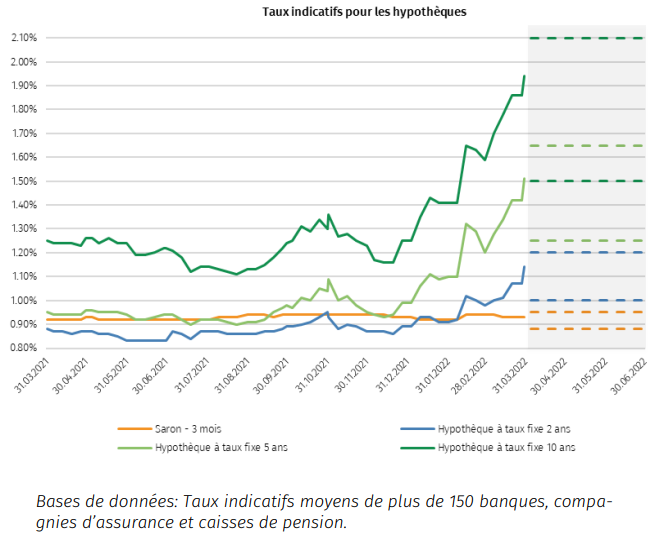

Même hausse des taux qu’après le choc du franc en 2015

Au 1 er trimestre, les taux indicatifs ont atteint des sommets record depuis février 2018. La dernière fois qu’une hausse d’environ 50 pdb a été enregistrée au cours d’un trimestre, c’était après le choc du franc suisse en janvier 2015. À l’époque, la forte hausse des taux n’était pas seulement due à celle sur le marché des capitaux, mais aussi à l’augmentation des marges des banques, ce qui n’est actuellement pas le cas. La hausse des taux d’intérêt du marché des capitaux n’est pas (encore) complètement reflétée par les taux hypothécaires. Les banques, les assurances et les caisses de pension adoptent des approches différentes et répercutent actuellement soit une partie, soit la totalité de la hausse des taux du marché des capitaux sur les hypothèques.

L’écart entre l’offre la plus et la moins avantageuse se creuse

Il n’est donc pas surprenant que les fournisseurs les plus intéressants continuent à proposer des offres attrayantes. Leurs hypothèques à 2 et 5 ans sont même redevenues légèrement moins chères qu’avant le début de la guerre. L’écart entre le fournisseur le plus avantageux et le plus coûteux se creuse. Il est très important pour l’échéance à 10 ans et représente 134 pdb, soit plus de 1%.

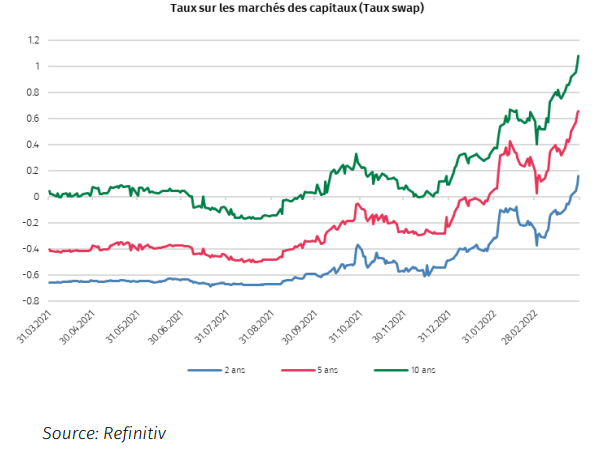

Hausse historique des taux d’intérêt du marché des capitaux

Les taux d’intérêt du marché des capitaux ont enregistré une hausse historique au 1 er trimestre. Le taux SWAP a augmenté de près de 100 pdb (1%) pour l’échéance à dix ans. Cette tendance a débuté en décembre 2021 avec l’annonce par la Fed de trois hausses de taux en 2022, puis a été alimentée par une inflation toujours plus élevée, atteignant des niveaux record depuis la mi-2014. La guerre en Ukraine a entraîné une baisse d’environ 20 pdb. Mais, l’idée que seule une hausse des taux permettrait d’endiguer l’inflation a de nouveau rapidement prévalu.

Prévision de l’évolution des taux

Le revirement des taux d’intérêt est également amorcé pour les échéances courtes

Le revirement des taux à long terme s’étant déjà manifesté au début de l’année, les taux indicatifs à court et moyen terme ont aussi fortement augmenté et devraient donc afficher une moyenne plus élevée que ces dernières années. Environ la moitié de la hausse des taux hypothécaires du 1 er trimestre serait due à la guerre en Ukraine. Nous estimons que cette hausse est fragile, car l’inflation, poussée par ce conflit, pourrait bientôt se transformer en frein économique et peser sur les taux d’intérêt. Nous prévoyons donc une évolution latérale, voire une légère correction à la baisse des taux hypothécaires à moyen terme, même si de nouvelles hausses ne sont pas exclues entre-temps.

La couverture à long terme reste attractive

Les meilleures offres restent attrayantes. Les échéances de 5 et 15 ans, notamment, sont toujours disponibles à des prix très attractifs. Elles conviennent à tous ceux qui recherchent une couverture à long terme dans un environnement de taux en hausse. Afin que les taux d’intérêt hypothécaires diminuent, les taux du marché des capitaux doivent d’abord baisser. Les taux du marché des capitaux doivent d’abord baisser. Les marges étant actuellement plutôt faibles, une baisse des taux hypothécaires n’est pas attendue en cas de stabilité ou de hausse des taux sur le marché des capitaux.

Recommandations

- Le niveau des taux d’intérêt devrait rester très volatil dans les semaines et mois à venir. Une baisse des taux d’intérêt est tout à fait envisageable. Il donc important de se préoccuper en amont de son renouvellement hypothécaire afin de pouvoir ensuite saisir les opportunités.

- Comme l’écart entre les fournisseurs les plus avantageux et les plus chers s’est creusé, il est plus important que jamais de comparer les différentes offres. Pour une hypothèque à 10 ans, une différence de quelques dizaines de milliers de francs est très fréquente en fonction du partenaire choisi.

- Il est intéressant de faire appel à un spécialiste en prêt hypothécaire comme MoneyPark dans le contexte actuel de taux d’intérêt. Les stratégies de tarification des fournisseurs varient fortement. Trouver l’offre la plus attractive peut s’avérer difficile pour les emprunteurs.

Source : MoneyPark