Une stabilisation des hypothèques à taux fixe se profile selon les experts de MoneyPark.

Situation macroéconomique

Inflation galopante due à l’explosion des coûts de l’énergie…

Le deuxième trimestre a été marqué par une inflation de plus de 8% aux États-Unis, un record depuis 1981. À l’époque, le pays était en récession à cause de la crise pétrolière. Dans la zone euro, le taux d’inflation a également franchi la barre des 8% en mai, ce qui correspond à un niveau 4 fois plus élevé qu’en mai 2021. La hausse générale des prix est surtout due à l’augmentation des prix de l’énergie (gaz, pétrole, électricité) et à la pénurie des principales denrées alimentaires (p. ex. le blé).

…et augmentation des problèmes de distribution

La poursuite de la politique du « zéro Covid » en Chine, la guerre en Ukraine et l’inaccessibilité des infrastructures en Russie, en Biélorussie et en Ukraine, notamment d’importants ports ukrainiens sur la mer Noire, ont entraîné de nouvelles difficultés d’approvisionnement et une hausse des prix des demi-produits et des matières premières. Celles-ci ont fini par se répercuter sur les prix finaux de nombreux produits de consommation.

Premières hausses des taux directeurs de la FED et de la BNS

Les 16 mars, 4 mai et 15 juin 2022, les premières mesures tant attendues de la Fed pour lutter contre l’inflation ont été introduites: en un mois et demi, le taux d’intérêt est passé de 0,25- 0,5% à 1,5-1,75%. Fait surprenant, la BNS n’a pas attendu le signal de la BCE comme par le passé, bien que l’inflation en Suisse n’ait été « que » de 2,9% en mai. Le 16 juin, la BNS a augmenté son taux directeur de 0,5 point à -0,25% et a annoncé de nouvelles hausses d’ici la fin de l’année. L’objectif de l’augmentation des coûts de financement est de réduire la circulation monétaire, et donc l’inflation. Cette étape a été longtemps repoussée, car l’économie avait besoin de liquidités pour se remettre de la crise du coronavirus et pour que l’endettement des États soit encore soutenable.

Suisse: la confiance dans l’évolution de la conjoncture en baisse

En décembre 2021, le SECO prévoyait une croissance du PIB de 3% pour 2022. Après une première révision en mars, la croissance a été revue à la baisse (2,6%) à la mi-juin. L’un des principaux éléments est que la Suisse, en tant que pays orienté vers l’exportation, est fortement dépendante de la demande mondiale, qui devrait être massivement réduite au cours des deux prochaines années, à cause des facteurs décrits ci-dessus.

Évolution des taux d’intérêt

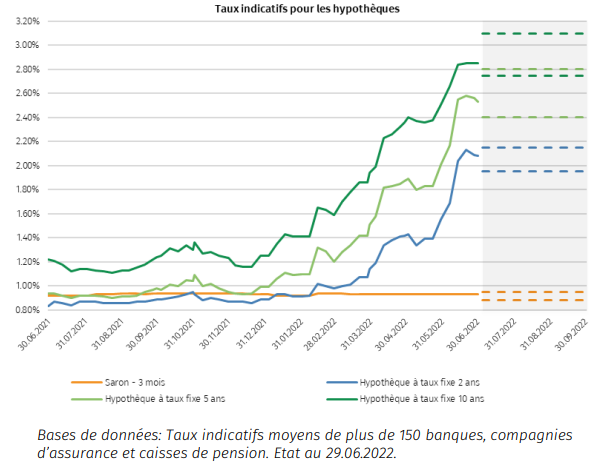

La hausse des taux d’intérêt se poursuit, en particulier pour les échéances courtes

L’augmentation d’environ 50 points de base des taux hypothécaires au premier trimestre était historiquement élevée. Au deuxième trimestre, elle était même deux fois plus importante, soit environ 100 pdb ! Les facteurs responsables sont la hausse des taux directeurs de la Fed et de la BNS et celle des taux SWAP due à l’inflation. Au deuxième trimestre, les hypothèques à court et moyen terme ont augmenté plus fortement que celles à long terme, mettant peut-être fin aux importants bonds des taux.

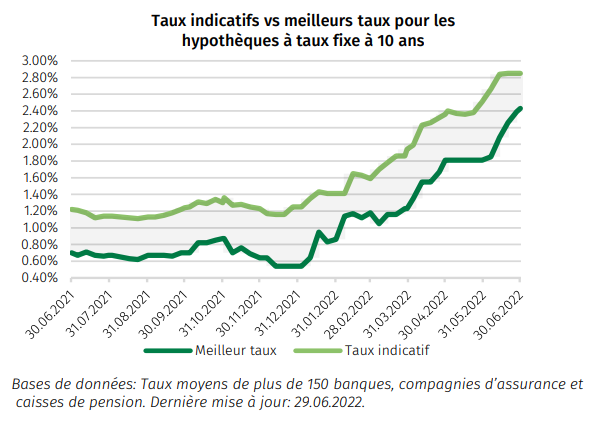

La fourchette des offres se rétrécit

Le meilleur taux pour une hypothèque à 10 ans a augmenté de 60 points de base en juin pour atteindre environ 2,4%, alors que l’offre la plus chère n’a progressé que d’environ 30 points de base. Comme les fournisseurs les plus chers n’ont pas encore franchi le seuil psychologique des 3%, la fourchette des offres n’a donc pas été aussi étroite depuis longtemps, avec moins d’un pour cent. Ce n’est sans doute qu’une question de temps avant que les premiers prestataires ne demandent 3% pour une hypothèque fixe sur 10 ans.

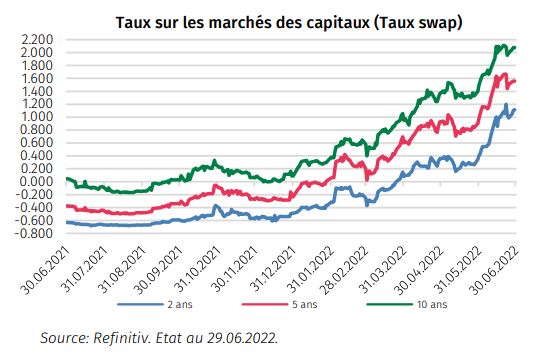

Les taux du marché des capitaux continuent de grimper inexorablement

Les taux du marché des capitaux ont encore augmenté au deuxième trimestre (+ env. 100 pdb ou 1%), selon l’échéance. À la mi-décembre, le taux SWAP à 10 ans était encore à 0%, fin juin, il se situait à environ 2%. En juin, il a progressé de 60 points, poussé par la hausse des taux de la Fed. Alors qu’au premier trimestre, les échéances longues ont augmenté plus fortement, le taux SWAP à 2 ans a affiché une hausse d’environ 100 points au deuxième trimestre. C’était en juillet 2011 la dernière fois que le taux SWAP à 10 ans a été supérieur à 2%. Cela illustre l’ampleur historique du niveau des taux d’intérêt.

Prévision de l’évolution des taux

Une stabilisation des hypothèques à taux fixe se profile

Après une hausse des taux d’intérêt de 1,5% en 6 mois, on observe des signes de stabilisation des taux d’intérêts des hypothèques fixes à leur niveau actuel. Les hausses des taux directeurs annoncées par les banques nationales pour les prochains mois devraient être en grande partie intégrées dans les taux hypothécaires actuels. Si toutefois l’inflation continue d’augmenter, les hypothèques pourraient encore grimper d’environ 20 à 30 points de base. Cependant, il existe toujours un risque considérable que l’inflation se transforme en un important ralentissement économique, ce qui pourrait inciter les banques centrales à retarder, voire suspendre, leurs hausses de taux directeurs. Une légère hausse ou une légère baisse des taux hypothécaires nous semble être le scénario le plus réaliste pour le second semestre.

Les hypothèques du marché hypothécaire seront-elles plus chères au second semestre?

Les emprunteurs hypothécaires qui misent sur les hypothèques SARON ont jusqu’à présent été épargnés par la hausse des taux. Tant que le taux directeur en Suisse ne dépassera pas 0%, rien ne changera. Depuis deux semaines, il ne manque plus que 25 points pour atteindre ce taux de 0%. Dès lors, toute nouvelle hausse des taux d’intérêt se répercuterait sur le SARON. Selon nous, ce scénario pourrait se réaliser au quatrième trimestre, cependant il ne rend pas le SARON moins attractif.

Recommandations

- Le niveau des taux d’intérêt pourrait continuer à augmenter dans les semaines et mois à venir. Il est donc important de se préoccuper en amont du renouvellement d’une hypothèque et d’ensuite saisir rapidement les opportunités.

- Les petites banques, les assurances et les caisses de pension qui disposent de suffisamment de dépôts et qui ne doivent pas se refinancer sur le marché des capitaux peuvent gagner des parts de marché en proposant des taux d’intérêt attractifs. Il vaut la peine d’inclure ces groupes de fournisseurs lors d’une comparaison.

- Ceux qui ont une capacité de risque suffisante peuvent miser sur les hypothèques SARON. Certes, une hausse ne semble là aussi qu’une question de temps, mais pour l’instant, l’attrait de ce produit par rapport aux hypothèques fixes à long terme devrait rester élevé.