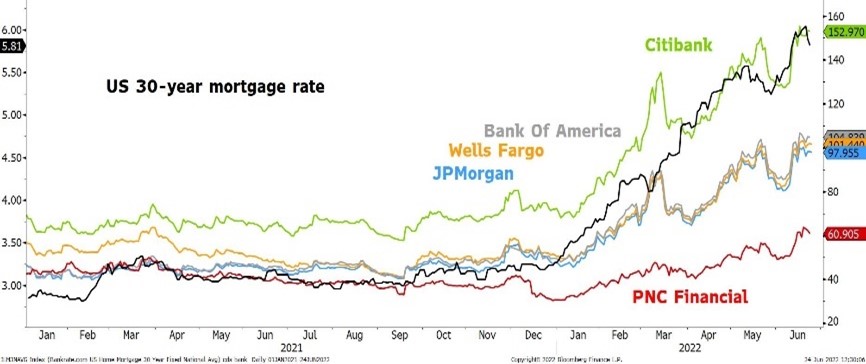

Alors que la Fed a réaffirmé sa volonté de freiner l'inflation en relevant significativement les Fed Funds, les taux hypothécaires ont grimpé en flèche pour atteindre leur plus haut niveau depuis la crise financière mondiale. Le taux hypothécaire fixe à 30 ans est même passé temporairement au-dessus des 6,0% contre 3,2% en début d'année. Il n'y a pas que les taux hypothécaires qui grimpent. Les taux sur les cartes de crédit augmentent également, tout comme ceux sur les prêts automobiles et aux petites entreprises.

En règle générale, le resserrement de la politique monétaire agit avec du retard sur l’économie réelle. Cette fois-ci c’est différent. Les effets du changement soudain de la Fed se manifestent déjà. JPMorgan Chase licencie des centaines d’employés dans son département de prêts immobiliers, et elle n’est pas la seule. Wells Fargo, le plus grand prêteur hypothécaire américain, réduit également sa division. Plus tôt dans le mois, 2 grands courtiers immobiliers américains (Compass et Redfin) ont annoncé leur intention de réduire leurs effectifs compte tenu de signaux clairs d’un ralentissement du marché immobilier.

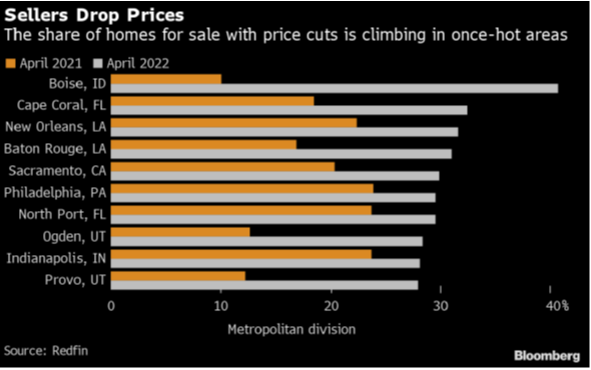

Les ventes des maisons les plus chères se tiennent bien. Par conséquent, un nombre croissant de propriétaires se précipitent pour mettre leur maison en vente. Mais le contexte est plus difficile et a déjà contraint près de 20% d’entre eux à baisser les prix en mai, le plus fort taux depuis octobre 2019, selon Redfin.

La hausse des prix et des taux d’intérêt ont réduit l’accessibilité à l’immobilier résidentiel. La plupart des données publiées sur le logement aux États-Unis montrent un tassement de la demande.

L’attitude/l’état d’esprit des consommateurs n’est pas le seul outil tangible pour mesurer les conséquences du resserrement de la politique monétaire de la Fed.

Les taux hypothécaires plus élevés, qui sont généralement considérés comme un indicateur positif pour le secteur bancaire, ajoutent de la pression sur leurs bilans. Même si les ratios prudentiels demeurent très élevés, les risques de saisies poussent les spreads de crédit des principales banques américaines à l’écartement.

L’indice MOVE, qui mesure la volatilité des bons du Trésor, a atteint son plus haut niveau depuis 2020, ajoutant une pression sur les budgets de risque des institutions financières.

Enfin, la courbe des taux US continue d’envoyer des signes clairs de ralentissement économique. Elle est revenue proche de zéro. Un signal de risques de récession croissante.

Un choc immobilier gèlerait l’octroi de prêts bancaires à mesure que le risque de créances douteuses augmenterait et rappellerait de mauvais souvenirs. La chute des prix de l’immobilier éroderait la richesse des ménages, saperait la confiance des consommateurs et pourrait freiner la conjoncture

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40