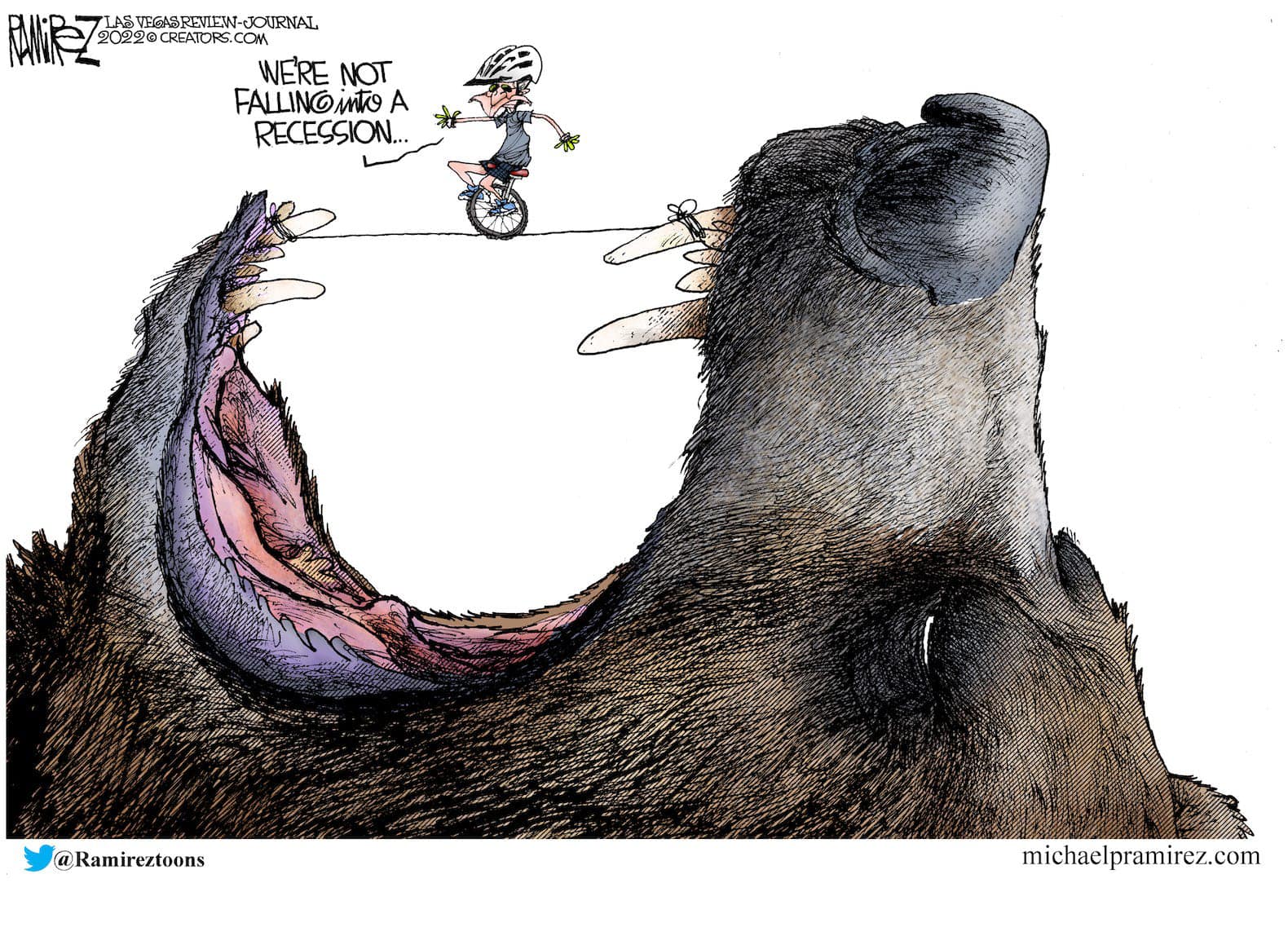

Actuellement, le marché est complètement paumé. On ne va pas se mentir. Nous avons totalement perdu la moindre vision d’investissement à plus de 3 jours, nous vivons au rythme des chiffres trimestriels durant lesquels on se satisfait d’annonces « moins pires » et on panique totalement à chaque annonce négative et finalement on angoisse rien qu’à l’idée de parler de récession. D’un côté le locataire de la Maison Blanche nous dit que c’est du pipeau et de l’autre il y a des indicateurs qui nous disent que le locataire de la Maison Blanche, c’est du pipeau. Sans compter que l’on attend l’absolution de la part de la FED qui devrait agir ce soir... et demain ça sera pire.

L’Audio du 27 juillet 2022

Dans l’ordre

Je dois dire que ce matin je suis grincheux. Pourtant, en théorie, il n’y a pas de quoi l’être puisque les futures sont en hausse de 0.75% après des chiffres « moins pires » que prévus chez Microsoft, Google et Texas Instruments. Après des chiffres meilleurs que les attentes chez Coca-Cola et Mc Donald’s. Et ce malgré le bain de sang dans le secteur du retail dans la foulée du Profit Warning de Walmart qui a décimé tous ses concurrents et mis en lumière le fait que l’inflation pouvait faire très mal au consommateur ET finalement nous mener à la récession. Peut-être que je suis grincheux à cause du comportement global et de l’attitude de ce marché. Je ne sais pas. J’ai l’impression que l’on fait un truc de faux et que l’on persiste dans nos erreurs, mais je n’arrive pas à mettre le doigt sur ce qui ne va pas.

Revenir à la journée d’hier ne servirait pas à grand-chose si ce n’est retenir le fait que l’Europe n’a pas offert une journée des plus excitantes alors que tout le monde s’attèle à ne rien faire en attendant la FED de ce soir – comme si ça allait tout changer – pendant que l’on attend la FED comme le Messie en Europe, on met de côté le fait que la dette italienne va nous péter à la figure et que l’absence de gaz va également nous péter à la figure dans les mois qui viennent. Personne (en tous les cas dans le monde merveilleux de la finance) ne se préoccupe trop du fait que les sanctions contre la Russie sont en train de mettre l’économie européenne à genoux – bien que les géniaux politiciens qui nous dirigent aient prévu l’inverse. Les investisseurs du Vieux Continent semblent donc convaincus que ce que va faire et dire la FED ce soir sera la clé pour la suite des évènements.

Les statistiques ont parlé

D’un autre côté, on ne va pas les blâmer, puisque les Américains font pareil. Ils passent leur temps à analyser ce que le marché a fait lors des dernières annonces de hausses de taux pour essayer de deviner ce qui va se passer ce soir lorsque Powell va monter les taux de 75 BP. C’est pas con comme stratégie, au pire le marché fait l’inverse de ce qu’il a fait les autres fois et on pourra toujours dire que « ça n’est pas une science exacte et que ça ne peut pas fonctionner à tous les coups ». Comme d’habitude. Toujours est-il qu’en tant qu’investisseur, actuellement nous faisons face à une situation compliquée du point de vue psychologique.

Si l’on ne prend que le cas de la FED, de la hausse des taux, de l’inflation et de la récession qui nous pend au nez (malgré ce que dit le Magique Président Américain qui n’a pas trouvé d’autre moyen – pour éviter la récession – que de changer la définition même de la récession), c’est le fait que l’on n’arrive plus à utiliser les bonnes vieilles théories sur la hausse des taux que nous avions dans « l’ancien temps ». Quand je dis l’ancien temps, je veux dire l’époque où on n’avait pas de smartphone et que notre priorité n’était pas d’augmenter le nombre de followers sur notre compte Instagram. Dans l’ancien temps, quand la FED montait les taux, on n’aimait pas ça et les marchés baissaient. Le lendemain on passait à autre chose jusqu’au prochain meeting de la banque centrale en question et BASTA !

Pas pareil

Sauf qu’aujourd’hui, c’est pas pareil. Peut-être que c’est pas pareil parce qu’on réfléchit plus ou parce qu’on laisse réfléchir les statistiques à notre place, ou alors parce que l’on n’arrive plus à prendre une décision dans l’instant sans se projeter dans 22 scénarios différents qui pourraient éventuellement peut-être nous faire regretter le choix que nous avions fait de prime abord. Je n’en sais rien. Ce que je sais, c’est que le chemin de réflexion que nous avons aujourd’hui est totalement torturé et qu’à la fin on n’est même pas convaincu de la décision à prendre quand même.

- Aujourd’hui on se dit : Si la FED monte les taux, c’est bien. C’est bien parce qu’en montant les taux elle combat l’inflation et l’inflation c’est mal.

- Oui, mais si elle monte les taux c’est quand même pas bien parce que ça peut faire baisser les actions, parce que si les taux montent l’argent est moins facile d’accès et la croissance peut ralentir. Et si la croissance ralentit trop, on peut se retrouver en récession et la récession, c’est mal. Si la FED monte les taux c’est donc mal.

- Oui, c’est mal mais en même temps, ils n’ont pas le choix parce que sinon l’inflation va s’envoler et une fois qu’elle sera partie trop loin on ne pourra plus la freiner. La FED doit donc agir. Et si la FED monte les taux ce soir, c’est BIEN.

- Oui, c’est bien, mais ce qui sera important de voir c’est ce qu’ils vont faire en septembre. Parce que si ils disent qu’en septembre ils pourraient monter ENCORE les taux de 75 BP, c’est pas bien parce que maintenant les experts en investissement préfèreraient qu’ils montent un peu moins les taux. Style 0.5%.

- Pourquoi ? Il y a moins d’inflation ?

- Non, pas encore, mais normalement il y aura moins d’inflation en août.

- Ah bon ? Et on sait comment ? On ne SAIT PAS, on suppose.

- Mais alors pourquoi c’est grave si la FED annonce qu’éventuellement peut-être elle montera les taux de 75 BP en septembre, si on ne sait de toute façon pas ce qui va se passer sur l’inflation, elle peut toujours corriger le tir. Et puis si l’inflation reste forte, on devrait partir sur le principe de base que si la FED monte les taux pour freiner l’inflation, c’est bien, non ?

- Oui, monter les taux pour freiner l’inflation, c’est bien. Mais ça dépend.

- Ça dépend de quoi ???

- Ben de la FED, des taux, de l’inflation et du risque de récession…OOOOHHH et puis tu m’emmerdes avec tes questions !!!

Bref, ce soir la FED va monter les taux de 75 BP et ensuite on va se poser plein de questions sur ce qu’ils vont faire APRÈS, mais on n’aura pas de réponse avant septembre, surtout qu’il va nous manquer plein d’éléments pour répondre aux questions.

Et puis il y a les chiffres du trimestre

Et puis, lorsque l’on ne devise pas sur la FED, l’inflation, la récession et tous les mots économiques qui finissent en -ion, il y a les chiffres du trimestre. Alors là c’est un autre poème. Psychologiquement c’est encore plus torturé que nos analyses sur la FED. Ce qu’il faut retenir c’est que depuis un mois, la plupart des sociétés qui sont en train de publier aujourd’hui, nous ont prévenu que – pour faire simple – « ça allait être la merde ». Du coup, toutes les stars de la finance qui n’avaient pas encore vu que ça allait être la merde, en ont profité pour revoir leurs attentes à la baisse. Histoire que les sociétés en question ne « déçoivent » pas trop lors de la publication des chiffres du trimestre. Et c’est donc le cas. Hier vous avez Walmart qui a fait un profit warning et qui s’est faite défoncer, mais comme maintenant on le sait, lors de la publication des chiffres du trimestre à la mi-août, on ne sera pas surpris si c’est mauvais. Le fait que cela signifie également que le consommateur est au bord du gouffre à cause de l’inflation, c’est pas grave. C’est pas grave, parce que la FED s’en occupe. Si vous n’avez pas compris, référez-vous au paragraphe du dessus.

Du coup, les sociétés qui ont déjà dit que ça serait pas simple, commencent à publier en ce moment. Hier soir il y avait Microsoft, Google et Texas Instruments – pour ne parler que du secteur technologique – les trois avaient récemment annoncé que ça allait être compliqué et que la crise en Chine, la guerre en Ukraine, la baisse des ventes de PC, les problèmes de reproduction des koalas en Australie et le fait que les Kardashian reprochent à Instagram de faire « comme Tik-Tok », pourraient les pousser à réduire la voilure et que les revenus pourraient être impactés. Du coup, hier les trois ont publié des chiffres légèrement plus faibles, ou en ligne, mais globalement MOINS PIRE que prévu. Sans compter que les commentaires du management étaient plutôt encourageants. Du coup, c’est la formule suivante qui s’appliquait :

Résultat moins pire + Commentaires encourageants = Bull Market

Et c’est la chenille qui redémarre

Microsoft, Google et Texas étaient tous trois en hausse after close – entre 2 et 4%. Oui, je le reconnais ça n’est pas non plus de la folie. Mais ça c’est aussi LE TRUC qu’il faut retenir en ce moment : si les chiffres sont moins pire, les actions reprennent 2-3% et c’est tout le marché qui repart, tout le secteur. En revanche si les chiffres sont vraiment pourris – comme Shopify hier ou comme SNAP jeudi dernier, le bain de sang est assuré. Shopify s’est pris 17% dans les dents hier. Bon, ça va, ça ne fait que 82% de baisse depuis le mois de novembre et pour couronner le tout, ils vont virer 1’000 personnes.

Tout ça pour dire que le marché à l’air complètement malade et à l’Ouest. Que tout est basé sur la psychologie de marché et plus sur la réalité des faits. Les sanctions sont terribles et les réflexions que nous nous faisons sont bientôt plus volatiles que du gaz de ville. Gaz de ville qui n’arrivera probablement bientôt plus dans les villes. D’ailleurs c’est un autre problème que nous avons. Ce matin par exemple, les futures sont en hausse de près de 0.8% pour fêter les chiffres moins pires que prévu chez Microsoft, Google et Texas. Ce qui veut indubitablement dire que ce soir Meta va faire moins pire et que demain, Amazon et Apple aussi. Sauf que – comme on aura déjà anticipé la chose, il est plus que probable qu’Apple et Amazon baisseront sur l’annonce de leurs chiffres – visionnaires que nous sommes. Et aussi Rois de l’anticipation que nous sommes.

Mais au-delà de l’interprétation plus ou moins encourageante que nous faisons des chiffres du trimestre, il faut AUSSI retenir que nous sommes champion du monde pour cacher les problèmes sous le tapis :

– La dette italienne et la crise gouvernementale : ON S’EN FOUT

– Le marché immobilier US qui est debout sur la pédale de frein et qui menace de nous refaire un plongeon type 2008 : ON S’EN FOUT

– Le fait que l’Europe va devoir se chauffer au bois cet hiver et que ça sera moins cher de brûler des billets de 100 Euros que d’allumer l’électricité : ON S’EN FOUT…

Bon, après tout, vous me direz que les banques centrales font ce qu’il faut pour nous sortir de là. Alors y a pas de quoi s’inquiéter. Mais bon. Ce matin je suis grincheux, mais ça ira mieux demain.

Pour le reste

Autrement, ce matin l’Asie ne fait rien. Sauf Hong Kong qui baisse de 1.5% en attendant la FED. Le pétrole est revenu sur les 95$ – ce qui devrait soulager la FED pour ce soir – l’or vaut 1712$ et le Bitcoin est à 21’000$. Plus ou moins. Côté news du jour, pour être franc, le monde est suspendu aux lèvres de Powell ce soir, puis aux lèvres de Zuckerberg après la clôture. Autant vous dire qu’il ne faut pas attendre grand-chose de la journée et ça n’est pas le changement de management à la tête du Crédit Suisse qui va changer grand-chose.

En résumé, on va passer la journée à attendre la FED ; puis on va passer la nuit à analyser ce que la FED va faire ensuite et NORMALEMENT, demain on ne devrait pas être plus avancés qu’avant. Sauf que l’on va quand même se poser des questions sur les taux, l’inflation et la récession.

Passez une excellente journée, en ce qui me concerne je vais me faire un sandwich au Xanax et je vous reviens moins grincheux demain !!!

Thomas Veillet

Investir.ch

“If you really look closely, most overnight successes took a long time.” -Steve Jobs