Je dois dire que je suis bluffé. Non, parce que d’habitude nous avons plutôt tendance à avoir une mémoire de poisson rouge et lorsqu’une « nouvelle économique » nous tombe dessus, on arrive à s’en souvenir pendant les 7 ou 8 heures qui suivent, mais ensuite on repart en général dans nos vieux travers et on se concentre sur les prochains chiffres économiques qui vont sortir et changer la face du monde. Sauf que là, depuis que l’on a appris que Monsieur Powell avait repris le Whatever it takes de Draghi, mais cette fois pour faire la peau à l’inflation, tout a changé. Depuis vendredi dernier ça n’arrête plus et tout ce qui est censé être des bonnes nouvelles, remet de l’huile sur le feu.

L’Audio du 1er septembre 2022

Powell, Jackson Hole, Inflation, prends ça dans ta face

Je ne vais pas vous la faire à l’envers. Tout d’abord il faudra retenir que depuis que Powell a parlé, ça ne fait plus que baisser. Et lorsque l’on regarde les futures ce matin, on a l’impression que la journée qui nous attend ne sera pas meilleure. Peut-être même pire, d’ailleurs, puisque le marché est en train d’aller chercher les supports à ne PAS CASSER. Les 4’000 sur le S&P500 ont volé en éclat et tout le monde regarde les 3’900 approcher avec angoisse. En Allemagne, c’est pas forcément mieux, sauf que l’on observe avec angoisse toujours le niveau des 12’500 en se demandant si l’indice sera capable de résister aux coups de boutoirs stratégiques de Poutine qui s’amuse à fermer le robinet du Pipeline Nord Stream 1 chaque fois qu’il part chasser l’ours à mains nues.

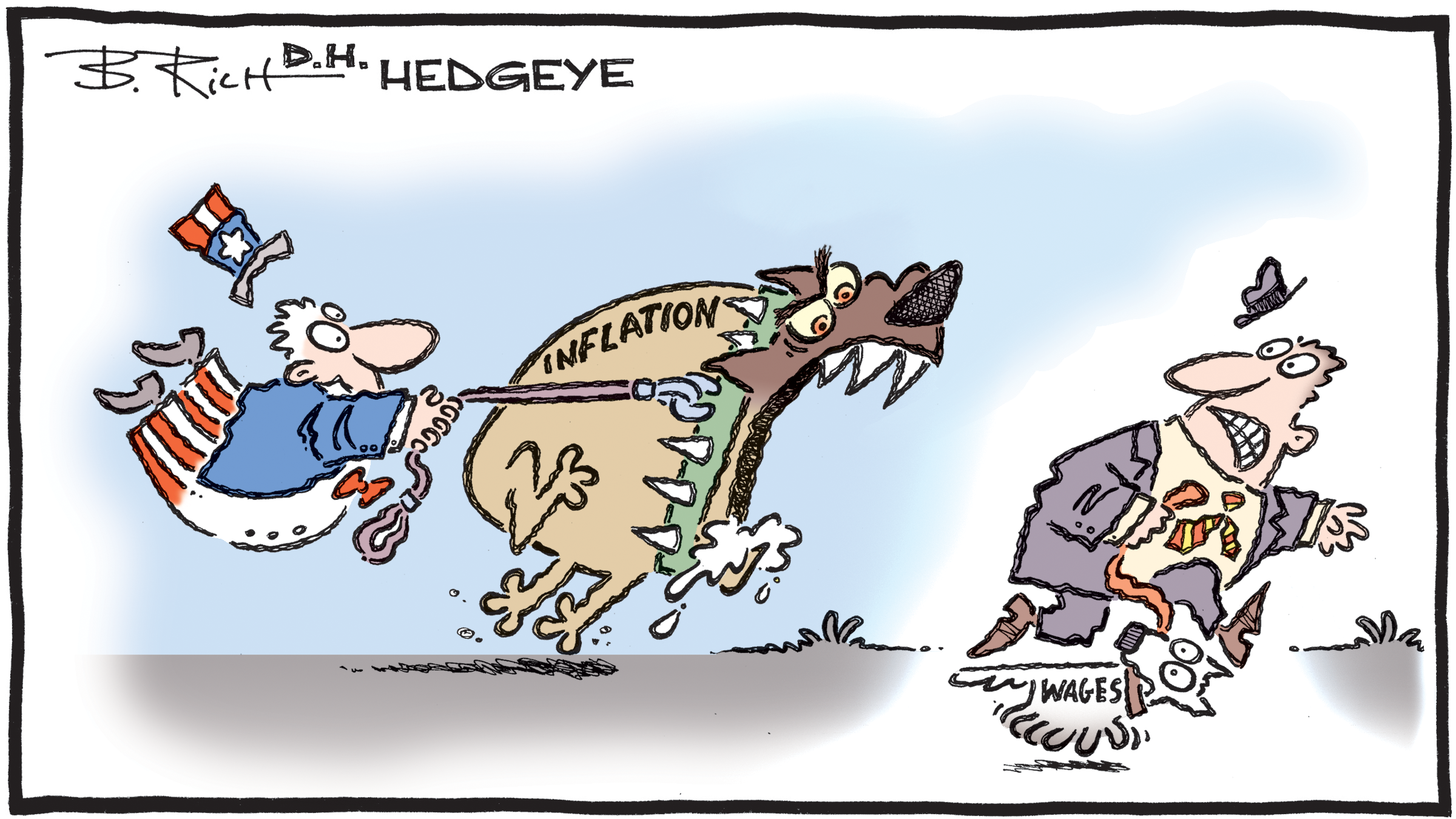

Le bilan du mois d’août n’est franchement pas terrible. La plupart des indices européens sont en baisse de plus de 4%, tout comme le Nasdaq et le S&P500 aura effacé plus de 3% sur le mois et le tout, dans les 6 derniers jours. Alors qu’il y a deux semaines on était en train de fêter la fin du Bear Market sur le Nasdaq, voici que ce matin nous sommes en train de nous demander si l’on n’a pas assisté au traditionnel « rebond dans un bear market » auquel nous avons droit à chaque cycle de correction massive. Interrogations qui se présentent paradoxalement alors que la liste de TOUT CE QUI NE VA PAS EN CE MOMENT nous revient en pleine gueule. Et pour nous ouvrir les yeux, il aura fallu que Powell nous mette clairement les points sur les « i » et les barres sur les « t ». Le fait de mettre le problème de l’inflation sur le top de la pile de la « todo liste », tout en mettant la récession tout en bas de la même pile, aura fait tourner le vent dans le sens de ceux qui nous prédisent une fin d’année toute pourrie. Sans compter qu’à l’heure actuelle, toute bonne nouvelle sera considérée comme une « bonne raison de continuer à monter les taux », ce qui ne nous arrange que moyennent si l’on pariait sur un S&P500 à 5’000 à la fin de l’année.

Si c’est bon, c’est bon pour la hausse des taux

Ces dernières heures nous avons pourtant eu des bons chiffres économiques. On se rend compte que l’emploi se porte bien aux USA, que le niveau des salaires augmente et que le consommateur est en mode « peur de rien », la casquette en arrière et la carte de crédit à la main. Ce qui – en général – pourrait être considéré comme des choses rassurantes pour l’avenir et surtout pour le présent. Sauf que là tout de suite, tout signe qui pourrait laisser supposer que ça va bien, est considéré comme un argument supplémentaire pour encourager Powell à monter les taux. Et ça, vous l’aurez compris, on n’aime pas trop en ce moment. Surtout qu’il y a encore 10 jours, on était plus ou moins convaincu que la FED allait commencer à relâcher la pression et que certains d’entre-nous étaient déjà en train de parler d’un cycle de baisse des taux qui commencerait en 2023.

Mais voilà, ce genre de scénario n’est plus trop à l’ordre du jour et ceux qui croyaient que l’on pouvait régler la pathologie de l’inflation à la vitesse à laquelle on a réglé celle du COVID, se sont magistralement foutu dedans. Et depuis le discours de Jackson Hole, tout va de mal en pis et à l’heure actuelle, à chaque discours d’un membre de la FED on nous parle de taux à 4% « au minimum » et qu’ils vont rester élevés « pour longtemps » – longtemps en langage de la FED, ça veut dire au moins 2024. Ce qui veut dire une éternité en langage d’investisseur – on ne sait donc plus à quoi se raccrocher, à tel point que même les chiffres des Non-Farm Payrolls qui vont sortir demain sont angoissants. Angoissants, parce que s’ils sont supérieurs aux 318’000 créations attendues, on va paniquer parce que Powell va monter les taux à 6% jusqu’en 2030 et s’ils sont trop faibles, ça montrera que l’économie va dans le mur de la récession à la vitesse de la lumière et que la FED s’en fout complètement parce que leur priorité c’est de ramener l’inflation à 2%. Le monde économique peut s’effondrer on a le sentiment que la FED va continuer comme un bourrin à se concentrer sur le CPI et puis c’est tout.

La trouille est puis c’est tout

Il n’y a donc pas grand-chose d’autre à se mettre sous la dent. Chaque nouvelle économique nous renvoie au « hawkishness » de Powell et il faut composer avec. La séance d’hier était une séance de nettoyage de fin de mois, soit, mais quand même, ça donne l’impression que le sentiment de marché a totalement vrillé et que nous sommes carrément à l’opposé de là où nous étions à la mi-août où rien ne semblait pouvoir faire baisser les indices. Pourtant la liste des choses qui allaient mal était longue, mais dans la torpeur de la canicule estivale on ne voulait même pas en entendre parler. Et là, alors que la rentrée est là, que la température se refroidit et que l’on ne peut plus ouvrir un journal sans que l’on nous parle de coupures d’électricité, de s’éclairer à la bougie et que chaque politicien est devenu un expert en économie d’énergie, soudainement tout a changé.

Tout a changé parce qu’avant on avait les gars qui venaient nous dire que le « rallye avait encore de l’énergie à revendre », que les 5’000 sur le S&P était à portée de trader et que ça allait être « à poil les shorts » jusqu’à Noël, alors que maintenant, c’est l’inverse. Hier on a eu Jeremy Grantham – connu aussi sous le nom « d’Éternel Bearish », qui est venu nous prévenir que l’on était au bord du gouffre et que l’on allait faire un grand pas en avant. Chose qu’il a déjà répété à peu près 443 fois depuis le début de l’année. Mais cette fois il est venu avec des arguments historiques en béton, puisqu’il s’est penché sur l’ensemble des rebonds de fin de crise à Wall Street depuis que Jésus a multiplié les pains. Du coup, il s’est rendu compte que « pratiquement à chaque fois », lorsque nous sommes remontés des gorges de l’enfer, comme nous l’avons fait depuis le 15 juin, les indices ont récupéré environ 60% de leurs pertes. Ce qui est génial.

Sauf qu’en suite, en général, les mêmes indices sont retombés comme le F14 de Pete Mitchell quand il se met en vrille à plat et nous avons été faire de « nouveaux plus bas ». La conclusion de Grantham est donc que nous sommes en train de nous kracher lamentablement et que la rupture des 3’900 sur le S&P500 sera le signal de l’hallali final. Je pourrais continuer encore longtemps comme ça, à vous parler de stratèges et d’analystes qui prévoient la fin du monde, parce que c’est redevenu très à la mode soudainement, mais ça n’apporterait pas grand-chose, sachant que dans le monde merveilleux de la finance nous sommes très fort pour tirer sur l’ambulance alors que personne n’était là pour tirer le signal d’alarme quand on a tapé la moyenne mobile des 200 jours et qu’on n’a pas réussi à la casser.

Ambiance orageuse

Nous voici donc dans une belle ambiance bien pourrie en ce premier jour de septembre. Tous les Bears sont de retour et ils ont super faim. On ne peut plus compter sur le soutien de la FED, parce qu’ils sont en train de bosser sur autre chose et pour la première fois depuis 15 ans, on a l’impression qu’ils ont d’autre préoccupations que la performance des portefeuilles des cadors de Wall Street et pour couronner le tout, on est en train de remettre à jour la liste des « choses qui ne vont pas » et on vient de se rendre compte que chaque jour qui passe, elle se rallonge.

Dans les bonnes nouvelles d’hier on a donc appris que Poutine avait fermé le robinet de Nord Stream 1 et que, depuis les Européens sont en train de hurler au viol et reprochent à Poutine de ne pas être gentil et d’utiliser le gaz comme arme de guerre pour se venger des gentilles sanctions européennes. Non parce que les Européens, ils veulent bien sanctionner à tout va, mais si y a des conséquences en retour, c’est quand même pas drôle. Alors vous je ne sais pas, mais est-ce que l’on doit commencer à croire que les politiciens européens sont tous complètement cons ou est-ce qu’ils sont tout simplement idiots ??? Non, parce que j’ai quand même l’impression que c’est comme si tu montes sur un ring de boxe et que tu tabasses le gars dans l’autre coin et quand il se lève et qu’il te colle un énorme coup de boule, tu sautes dans les bras de l’arbitre en couinant parce que l’autre a été méchant !!!

Mais peu importe, pendant trois jours il n’y aura plus de gaz dans les tuyaux et ça va sûrement aider à faire baisser la facture cet hiver. Je crois que l’on en arrive gentiment au moment où ça coûtera moins cher de partir 6 mois aux Maldives plutôt que de payer la facture de chauffage du prochain semestre ici en Europe.

Alertes sur les semi-conducteurs

L’énergie va donc devenir un énorme problème ces prochains mois. Si vous avez un doute, il suffit d’observer les médias. La quasi-totalité des experts en COVID, en Vaccins et maladies contagieuses que l’on attrape dans les saunas, sont devenus des experts en énergie. On n’arrête pas d’avoir des points de situation sur le prix du kilowatt/heure et des updates sur la quantité de bougies qu’il faut stocker dans l’armoire de la cuisine, juste à côté des 800 rouleaux de PQ, des 400 boîtes de thon et des 500 kilos de pâtes, sans compter le purificateur d’eau. Mais pendant que le problème énergétique devient la préoccupation du journal de 20 heures, de celui de 19h30 et de 19h45, les semi-conducteurs sont aussi en délicatesse.

Hier nous avons eu droit à un profit warning massif de Seagate. C’est pas que Seagate est LA BOÎTE la plus importante du secteur, mais ils ont quand même dit que le secteur du Cloud ne commandait plus autant de produits que d’habitude et que les prochains mois allaient être compliqués. Dans la foulée, NVIDIA a été empêché par le gouvernement US d’exporter certaines puces en Chine parce qu’elles pourraient être utilisées à des fins militaires. Ce qui va forcément faciliter le business, sans aucun doute. Le titre perdait 6% after close. Ensuite, vous regardez le graphique du SOX et vous partez du fait que c’est un indicateur avancé et vous comprendrez que nous ne sommes pas dans la configuration idéale pour s’offrir le meilleur mois de septembre de l’histoire des bourses mondiales.

À l’autre bout du monde

Ce matin la Chine ne baisse pas, mais le reste se prend près de 2% dans les dents. Les futures sont en baisse de 0.7% et les 3’900 sur le S&P500, c’est pour ce soir. Le Bitcoin tient encore les 20’000$, mais pour combien de temps ? et l’or est à 1714$. La seule bonne nouvelle c’est que le baril se fait défoncer et se traite à 89$ – au moins ça, ça devrait rassurer Powell dans sa lutte contre l’inflation.

Côté chiffres économiques, nous aurons le CPI en Suisse – mais comme on est les meilleurs, ça devrait bien se passer – il y aura aussi les ventes de détail en Allemagne et le PMI manufacturier. Aux USA ça sera Jobless Claims, Manufacturing PMI et plein d’ISM. Mais tout le monde sera en mode compte à rebours pour les chiffres de l’emploi de demain et aussi en train de se dire que tout va mal, depuis que Powell nous à lâchement abandonné sur une aire d’autoroute pour aller se consacrer à l’inflation.

Passez une excellente journée quand même. N’oubliez pas d’acheter des bougies et des piles, sans compter que je viens de me rendre compte que la Playstation ne fonctionne pas sans électricité. Que va-t-on devenir ???

Allez, à demain !

Thomas Veillet

Investir.ch

“Work until you no longer have to introduce yourself.”

Harvey Specter