Le resserrement des banques centrales mondiales, pour calmer l'inflation, a déclenché une énorme liquidation sur les obligations. Les marchés obligataires mondiaux connaissent leur pire année de mémoire.

Les taux du Trésor américain ont augmenté de 270pbs cette année; la courbe allemande s’est également translatée vers le haut de 275 pbs pour abandonner les taux négatifs. Même le pays le plus défensif et le moins volatil, à savoir la Suisse, a vu son coût de refinancement augmenter de 150pbs.

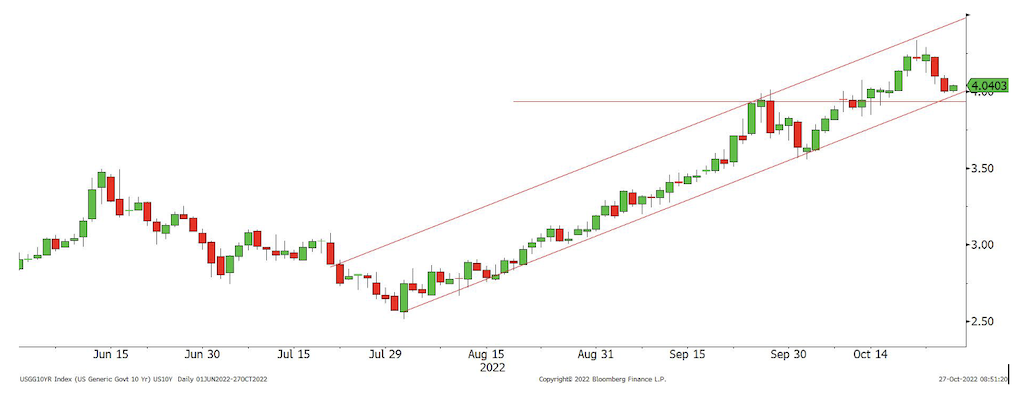

Les bons du Trésor US sont entrés dans leur plus longue période de recul en 38 ans, alors que les décideurs politiques signalent leur détermination à continuer à relever les taux jusqu’à ce qu’ils soient sûrs que l’inflation est sous contrôle. Le taux US de 10 ans a bondi à 4,25%, soit 12 semaines consécutives de hausse. Cela équivaut à la durée de l’épisode de 1984 lorsque le président de la Fed, Volcker, procédait à une série de hausses rapides des taux d’intérêt. Par sympathie, les spreads de crédit, de l’Investment Grade aux dettes High Yield et Émergentes, se sont fortement élargis.

Les principales raisons sont que la politique monétaire est beaucoup plus restrictive que ne le suggèrent les données. La masse monétaire se contracte à un rythme annualisé de 2,8% ces 3 derniers mois. C’est le pire niveau depuis la fin de la Grande Dépression en 1938. Au plus bas, au début des années 1980 sous Volcker, la masse monétaire avait progressé à un rythme annualisé de 4,8%.

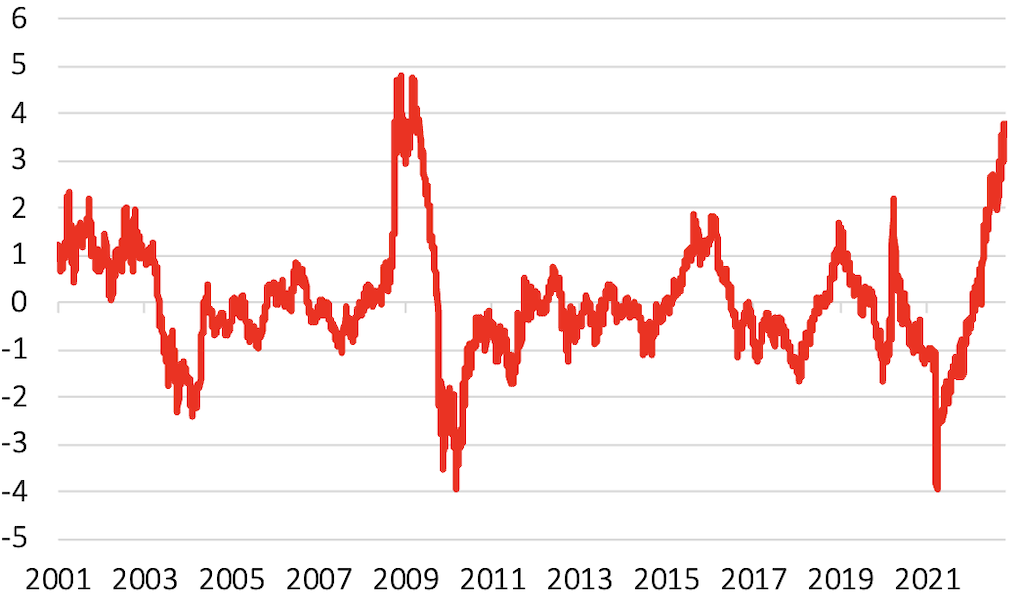

Tous ces éléments réunis ont poussé les indices des conditions financières (FCI) en territoire restrictif. Aux États-Unis, en quelques mois seulement, le FCI est passé de la position la plus accommodante à la plus restrictive en plus d’une décennie. Il n’a connu une telle compression qu’une seule fois en 30 ans, lors de la grande crise financière mondiale. Et la dynamique est pire en Europe.

Source : Bloomberg

Le moteur de la correction obligataire n’est plus l’inflation. Les dernières données sur l’inflation ont surpris à la hausse. Même si l’indice global a moins ralenti que prévu, il reste à des niveaux élevés. Et la mesure cœur est sortie plus forte qu’attendue à son pic en plusieurs décennies. Les Fed Funds anticipent désormais un pic à 5% au S1 2023. Le marché s’attend désormais à une forte baisse de l’inflation au cours des deux prochaines années. Les mesures d’anticipations d’inflation, selon le marché obligataire, restent bien ancrées. Les break-even US des maturités 2 ans à 10 ans anticipent une inflation moyenne comprise entre 2,5% et 3,0%. Les investisseurs croient toujours en la crédibilité de la banque centrale et à sa capacité à réancrer l’inflation.

Cependant, l’effet net d’une politique monétaire plus restrictive est un coût du capital plus élevé, entraînant une destruction de la demande, une réduction de la production de monnaie et un recul de l’inflation. Sans croissance monétaire pour compenser la faiblesse et le déclin de l’économie réelle, les engagements ne seront pas simples à honorer. La Fed risque des dislocations majeures, qui émergent déjà sur le marché obligataire.

Ces derniers mois, nous avons connu une forte liquidation des marchés de la dette publique, entraînant une volatilité sans précédent des taux d’intérêt. Des fractures sur le marché ont commencé à apparaître, comme les récentes turbulences sur le marché britannique des gilts, alors que le financement devient cher et rare. L’effet combiné d’une volatilité élevée et des coûts de financement, amplifié par l’effet de levier, pourrait déclencher une «spirale de liquidité» – les besoins de financement déclenchés par la chute des prix augmentent la demande de garanties pour couvrir les appels de marge et renforcer les coussins de liquidité. Les compressions de liquidité augmentent le risque sur la valorisation des actifs moins liquides, tels que les obligations d’entreprises, qui font l’objet d’un examen de plus en plus minutieux en raison de la détérioration des perspectives économiques.

Un moyen simple pour améliorer les conditions de liquidité du marché est d’empêcher la contraction de son bilan en ne vendant plus d’obligations.

Les premiers signes d’une intervention de la Fed ou d’un rétropédalage sont attendus par les investisseurs. Le plus grand ETF en MBS américain, qui gère plus de 20 milliards, a enregistré des entrées de capitaux historiques de plusieurs milliards au cours de la semaine dernière.

En dehors des États-Unis, des signes indiquant que le Japon est intervenu pour la 2ème fois en un mois. Cela soulève une fois de plus la question de savoir comment les autorités financent les ventes de dollars et si cela peut alimenter davantage de volatilité sur le marché des bons du Trésor. Il y a des spéculations selon lesquelles le ministère japonais des Finances a vendu des obligations pour financer cette intervention, comme les autorités l’ont fait en septembre. Jusqu’à il y a deux semaines, les banques centrales étrangères avaient abandonné leurs avoirs en bons du Trésor américain, ce qui suggérait que les institutions liquidaient leurs avoirs en obligations au profit des liquidités. Les incertitudes et la volatilité vont demeurer.

L’analyse technique peut apporter un peu d’espoir. Nous n’avons pas vu une telle bougie japonaise («big shooting car candle») depuis longtemps sur le taux US à 10 ans. Il convient de monitorer la situation, mais ces bougies se produisent généralement à la fin d’une tendance forte et pourraient indiquer un renversement à court terme. Une chose est sûre, la liquidité est horrible.

La Fed a déjà significativement et historiquement resserré les conditions financières. D’autres banques centrales sont également à la manœuvre

Alors que la Fed continuera de relever les taux des Fed Funds pour atteindre son objectif à moyen terme d’ancrage de l’inflation, elle devrait annoncer prochainement qu’elle ne réduira pas la taille de son bilan – QT est terminé – pour restaurer les fonctionnalités du marché

Le marché obligataire américain est survendu et proche des niveaux de 2008. C’est un point d’entrée attractif

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40