Le recul de la demande et l'augmentation de l'offre freinent la hausse des prix.

L’essentiel en bref

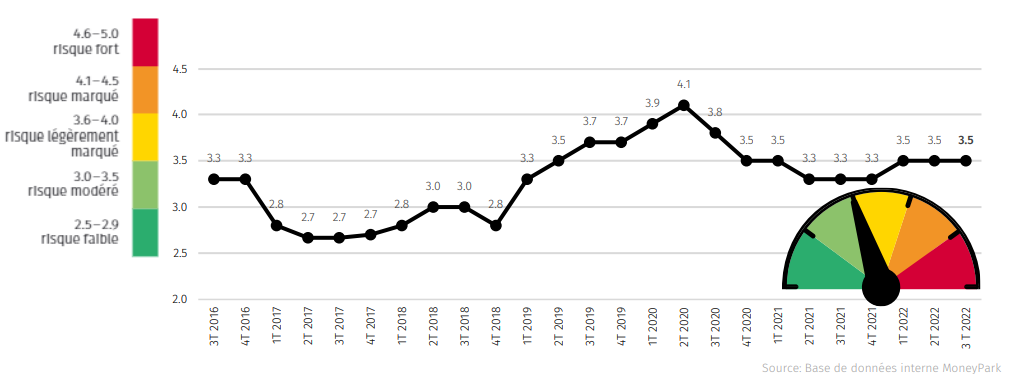

- L’indice de risque du marché immobilier n’a pas changé par rapport au premier trimestre.

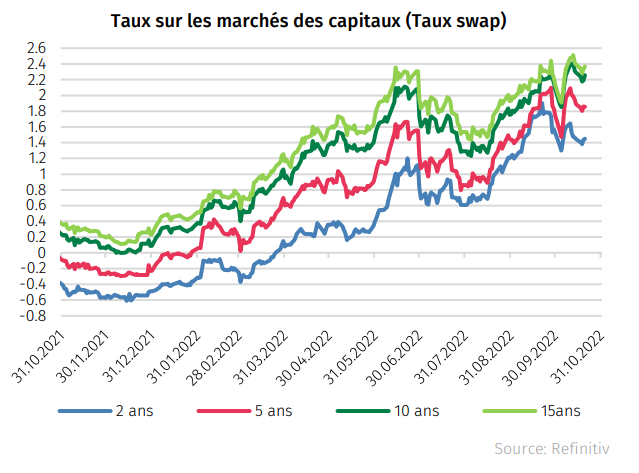

- L’inversion de la courbe des taux swap annonce une récession imminente. Toutefois, l’économie suisse devrait une fois de plus faire preuve de robustesse.

- Les experts de MoneyPark estiment que le ralentissement conjoncturel en Suisse entraînera une correction modérée de l’évolution des prix et une légère augmentation des risques sur le marché immobilier, sans toutefois provoquer de grands bouleversements.

- La baisse de la propension à payer de nombreux prospects immobiliers n’engendrera pas de crise, car la demande reste nettement supérieure à l’offre et est soutenue par la croissance démographique.

- Étant donné les importants défis liés à l’augmentation des coûts des matériaux, de l’énergie et du financement, l’activité de construction devrait stagner ces prochains mois. Au contraire, l’offre devrait légèrement augmenter pour les biens.

L’incertitude rend les acteurs économiques de plus en plus prudents

L’inversion de la courbe des taux swap est un signal inquiétant observé depuis fin septembre sur le marché des capitaux. Cette inversion signifie que les emprunts à court terme sont considérés comme plus risqués que l’obtention d’un crédit à long terme. En d’autres termes, les marchés des capitaux présagent une récession est imminente. Cependant, en Suisse, les taux sont plus bas pour les échéances supérieures à 15 ans que pour les échéances à 15 ans, ce qui est rassurant. Au contraire, aux USA, le risque atteint son maximum pour les crédits d’une durée d’un an, puis chute brutalement à cinq ans et se poursuit de manière plus plate jusqu’à 20 ans. En Suisse, la courbe est plus raide à court terme, mais l’inversion ne se produit qu’à partir d’une durée de 15 ans.

Les hausses des taux directeurs des banques centrales visant à endiguer l’inflation ont entraîné, au cours des deux derniers trimestres, une nette augmentation des coûts de garantie des crédits sur le marché des capitaux (taux swap) et, par conséquent, des taux hypothécaires fixes basés sur ceux-ci. En mars, le taux swap à dix ans était encore de 0,4%, contre 2,12% au 30 septembre. En conséquence, la moyenne des dix meilleurs prestataires MoneyPark pour les hypothèques à dix ans était de 1,35% au 1er mars et de 2,4% au 30 septembre.

Des coûts de financements moins prévisibles

Dans le cadre de la nouvelle hausse des hypothèques à taux fixe, les hypothèques basées sur le marché monétaire (hypothèques Saron) ont gagné en importance depuis le milieu du deuxième trimestre. Comme le taux Saron était négatif jusqu’à mi-septembre, les emprunteurs ne payaient que la marge de la banque, soit 70 à 100 points de base. Cette forme de financement soi-disant avantageuse a incité de nombreux ménages à renoncer à leur sécurité budgétaire. Entre-temps, le Saron a atteint un niveau positif et une nouvelle augmentation du taux de référence est prévue à la fin du quatrième trimestre. Les coûts hypothécaires devraient donc augmenter pour de nombreux ménages l’année prochaine. Les emprunteurs qui souhaitent passer d’une hypothèque Saron à une hypothèque fixe sont contraints d’accepter l’offre de leur fournisseur actuel, qui ne sera très probablement pas la plus avantageuse du marché. En effet, la plupart des hypothèques Saron prévoient une durée de base (en général deux ou trois ans) pendant laquelle le client peut passer à une hypothèque fixe, mais pas à un autre prestataire. Selon nous, cette plus grande imprévisibilité des coûts de financement représente un facteur de risque supplémentaire dont il faut tenir compte, même s’il n’est pas extrême.

Au troisième trimestre, la volatilité a nettement augmenté sur les marchés des capitaux. Après un refroidissement des taux en août, nous avons assisté, entre début septembre et la dernière décision de la Fed (20 septembre), à une nouvelle hausse rapide, suivie de semaines de fluctuations quotidiennes. Les prestataires hypothécaires ont réagi de différentes manières à cette volatilité. Ce phénomène est reflété par le fait que la fourchette entre le prestataire MoneyPark le plus avantageux et le plus cher est passé de 85 à 110 points de base au cours des six derniers mois. Cette volatilité peut engendrer des coûts plus importants ou représenter des bonnes opportunités de conclure une hypothèque avantageuse pour les preneurs d’hypothèque qui suivent attentivement et régulièrement le marché.

La ruée vers l’immobilier ralentit et l’offre augmente

Est-ce le début de l’effondrement du marché immobilier? Non, il s’agit probablement du début de la « normalisation » des prix, avec éventuellement une correction dans certains segments et régions. L’offre s’est renforcée grâce à l’augmentation des ventes de logements existants et la demande est stimulée par la croissance démographique. Résultat: l’excédent de demande diminue, mais reste présent.

Pour les maîtres d’ouvrage, les problèmes causés par la pandémie (comme les retards dans l’approvisionnement en matériaux et en main-d’œuvre ainsi que l’augmentation constante des coûts des matériaux et de l’énergie) ne sont pas encore résolus. L’augmentation des coûts de financement s’y ajoutent. De plus, avec la fin des taux de référence négatifs, de nouvelles possibilités d’investissement plus sûres reviennent sur le marché, ce qui incite de nombreux investisseurs prudents, comme les caisses de pension, à réduire considérablement leur intérêt pour la classe d’actifs immobilière, du moins pour l’année prochaine. En considérant qu’environ deux ans s’écoulent entre la planification et la réalisation, il y aura très probablement moins de nouveaux logements sur le marché pour la période 2024-2025. Cela devrait avoir un effet stabilisateur sur les prix de l’immobilier.

La croissance constante de la population représente un autre facteur de soutien de la demande sur le marché immobilier. Selon l’Office fédéral de la statistique, la population suisse devrait dépasser les 9 millions d’ici 2025.

Source : MoneyPark