Qu’est-ce que la hausse des taux implique pour l’évolution des taux hypothécaires?

Dans la foulée des taux sur les obligations d’État, les taux hypothécaires ont encore augmenté en Suisse en octobre 2022. Le maintien de l’inflation à un niveau élevé aux États-Unis et en Europe laisse craindre que les banques centrales rehaussent davantage leurs taux directeurs que prévu.

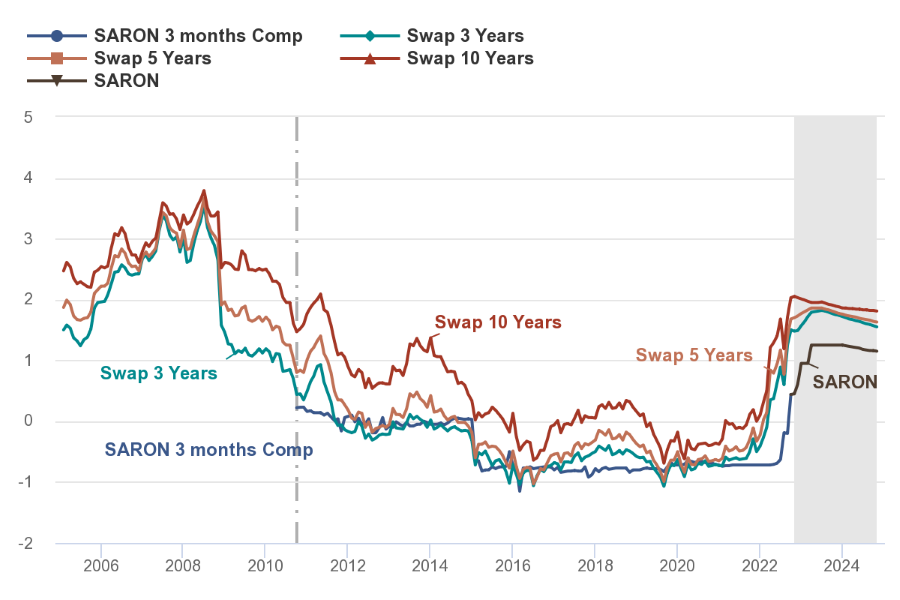

Sources: Bloomberg, UBS Switzerland AG

Les valeurs sont basées sur le Libor jusqu’en 2010 et sur le SARON à partir de 2011. Le taux d’intérêt effectif du produit est calculé à partir de la marge et du Compounded SARON de la période de décompte concernée. Pour son calcul, le taux de référence du Compounded SARON ne peut jamais être inférieur à 0.

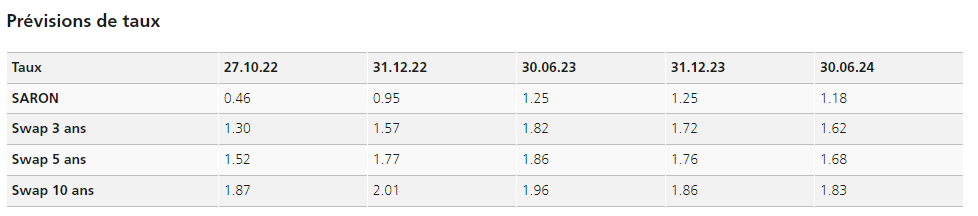

La Banque nationale suisse (BNS) devrait rehausser ses taux directeurs de 0,5 point en décembre 2022 et de 0,25 point en mars 2023, pour atteindre 1,25%. Ces taux devraient se stabiliser à partir de mi-2023. La détente de l’inflation et la dégradation de la situation économique causée par la crise énergétique anticipée devraient marquer une pause dans les interventions de la BNS.

La hausse des taux dans les mois à venir est déjà anticipée par les marchés financiers, c’est pourquoi l’effet de l’inflation sur les taux à long terme sera moindre. Selon les experts d’UBS, les taux Swap et les taux hypothécaires à moyen terme (5 ans) devraient rester dans la fourchette actuelle tandis que ceux à long terme (10 ans) devraient légèrement baisser. En cette période d’incertitude, de fortes fluctuations des taux d’intérêts sont à prévoir en Suisse. (Version du 25 octobre 2022)

Veuillez noter que le taux d’intérêt indiqué constitue une prévision, qui peut varier à la baisse comme à la hausse.