Il y a quelques mois, la Commission européenne décidait qu’à partir de 2035, c’était la fin des ventes de voitures neuves thermiques dans l’Union européenne. Thierry Breton, le commissaire européen du marché intérieur, a semé le doute en mettant l’accent sur une clause de revoyure en 2026, pour confirmer ou pas la date de 2035.

L’impact sur l’emploi et la crise énergétique poussent les politiques à calmer le jeu. Dans un environnement inflationniste, les prix des voitures et le coût de l’énergie sont un risque pour les ménages. Il y a également un risque industriel. L’Union européenne se rend compte qu’elle n’aura pas assez de capacités de production dans les batteries ni un réseau de recharge suffisant. L’approvisionnement en matières premières, lithium, cobalt, nickel, graphite, et le raffinage de ces métaux est largement dominé par la Chine et la Corée du Sud.

Les déclarations de Thierry Breton sont déstabilisantes, car tous les acteurs du secteur avaient compris cette décision comme définitive et investissent dans la nouvelle chaîne de valeur de l’électrique. Mais les commentaires de Thierry Breton sont tout de même rassurants, car c’est la première fois dans l’histoire industrielle que les politiques imposent une technologie. Les politiques doivent imposer des normes et c’est à l’industrie de trouver des solutions pour y répondre. Thierry Breton a dit: «Je respecte le fait que certains décident d’accélérer vers une offre 100 % électrique, mais j’encourage aussi les industriels à continuer de produire des voitures thermiques, générer des emplois de qualité et rester force d’exportation» et «Si l’UE met fin à la vente de moteurs thermiques après 2035 en Europe, cela ne s’applique pas au reste du monde. L’écosystème automobile européen doit rester présent sur marché export avec des voitures Clean Euro 7 made in Europe.»

Toutefois, certains constructeurs, Stellantis en tête, ont déjà annoncé qu’ils n’investiraient pas dans les équipements réclamés par Euro 7 qui vont renchérir les prix des véhicules thermiques de 3 000 à 5 000 euros. Beaucoup d’industriels ne veulent plus investir dans les moteurs thermiques.

Un ralentissement des investissements européens dans l’électrique accentuerait l’avantage chinois. L’industrie automobile chinoise a des ambitions planétaires. Il se vend deux fois plus de voitures électriques en Chine que dans tout le reste du monde. L’électrification permet d’abolir l’infériorité technologique chinoise vis-à-vis des moteurs thermiques. Tout le monde redémarre sur un même pied d’égalité. La hiérarchie mondiale des marques automobiles vacille. Pékin a organisé cette transition à grands renforts de quotas et de subventions. Maintenant, les voitures chinoises doivent gagner en notoriété. En 2022, la Chine comptait pour 44% de la production mondiale de véhicules 100% électrique, 32% pour les Etats-Unis et 19% pour l’Europe. En Europe, la part de marché en 2022 des véhicules 100% électriques est à 11%, les hybrides à 31%, l’essence sans plomb à 38% et le diesel à 17%. En Chine, Mercedes vient de réduire significativement le prix de ses voitures électriques de la gamme EQ pour concurrencer les constructeurs de EV chinois qui comptent pour 80% des ventes de EV. Les autres constructeurs occidentaux vont devoir suivre avec des baisses de prix significatives; mais n’est-ce pas déjà trop tard? On pourrait donc voir une nouvelle tendance désinflationniste globale dans le secteur automobile imposée par la Chine pour gagner des parts de marché. Pas forcément une bonne nouvelle pour les constructeurs occidentaux, surtout européens, en pleine transition technologique coûteuse. Des Européens pas aidés non plus par le plan américain protectionniste Inflation Reduction Act qui fait une grande part aux véhicules électriques.

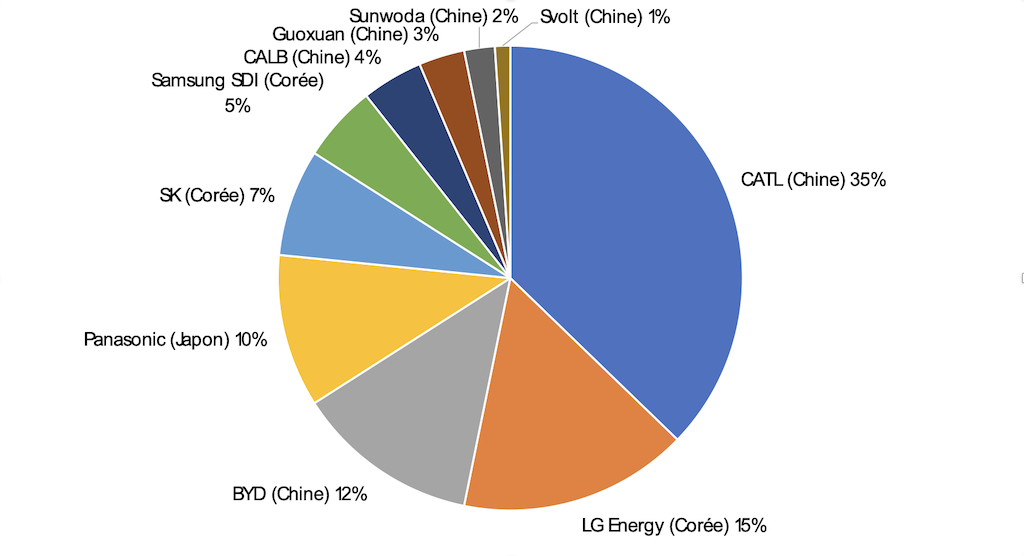

Le très grand avantage concurrentiel chinois se trouve dans les batteries et l’approvisionnement de lithium, le nerf de la guerre. La Chine contrôle 56% de la production mondiale de batteries pour véhicules électriques.

Entre temps, on observe une reprise des ventes de voitures depuis le mois d’août. Volkswagen annonce une hausse de plus de 40% de ses ventes en octobre (certes, il y a un effet de base Covid). Le secteur automobile semble se reprendre après un été difficile. En octobre, les ventes en Europe ont progressé de 12% grâce à un relâchement des tensions sur les chaînes d’approvisionnement, mais les constructeurs restent prudents. En Chine, les ventes de voitures particulières ont encore été solides en octobre, portées par la demande robuste en véhicules électriques et hybrides, malgré un contexte économique morose. Le constructeur BYD devient un leader dans les EV, de plus en plus présent sur le marché européen. Sur les constructeurs occidentaux, nous préférons Stellantis avec un objectif à €19, Volkswagen à €250, GM à $60, Ford à $20 et dans le segment luxe/premium Ferrari à €240 et Porsche à €115.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40