Les incertitudes perdurent

Après avoir atteint un pic au mois d’octobre, les taux hypothécaires et des obligations d’État suisses ont de nouveau connu une forte baisse en novembre. Ce revirement est notamment dû à l’étonnant retour en force de l’inflation aux États-Unis, ainsi qu’à la crainte d’une récession mondiale et de la chute du prix du pétrole qui en résulterait.

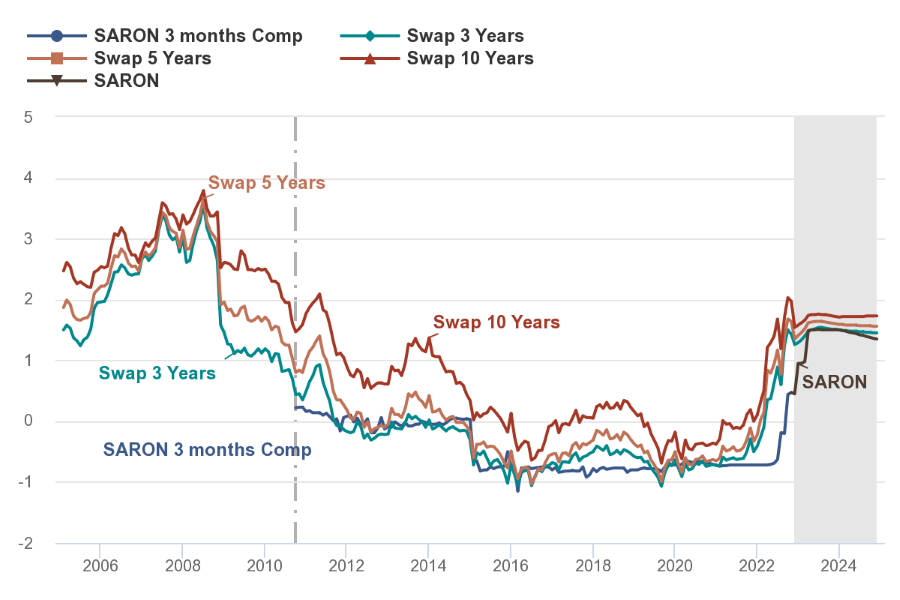

Sources: Bloomberg, UBS Switzerland AG

Les valeurs sont basées sur le Libor jusqu’en 2010 et sur le SARON à partir de 2011. Le taux d’intérêt effectif du produit est calculé à partir de la marge et du Compounded SARON de la période de décompte concernée. Pour son calcul, le taux de référence du Compounded SARON ne peut jamais être inférieur à 0.

Si cette dynamique se prolonge, cela pourrait inciter les banques centrales à ne pas autant relever leurs taux directeurs que prévu au mois d’octobre, ce qui serait un soulagement. Cependant, la prudence est de mise à ce stade. Ces derniers mois, les marchés financiers ont tergiversé quant à savoir si les banques centrales réagiraient soit à l’inflation, soit à une éventuelle récession. Cela a conduit à de fortes variations de taux.

Cette incertitude est partie pour durer. Il n’est pas évident de savoir quand l’inflation prendra fin, ni combien de hausses de taux seront nécessaires pour la juguler. Nous pensons que les taux hypothécaires à dix ans resteront dans leur fourchette actuelle les douze prochains mois. Ils pourraient cependant fluctuer considérablement, selon que l’attention soit plus portée sur l’inflation ou sur la récession (au 25 novembre 2022).

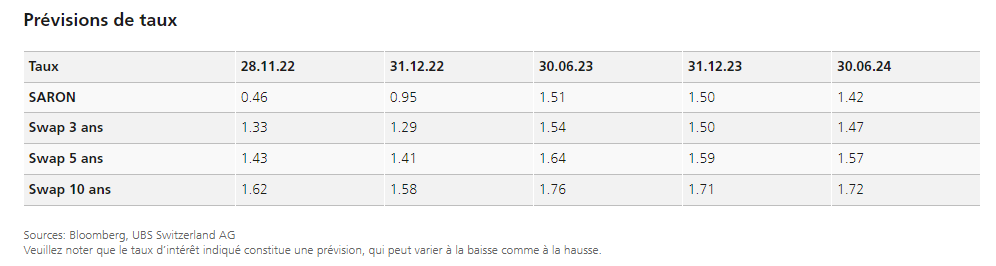

Veuillez noter que le taux d’intérêt indiqué constitue une prévision, qui peut varier à la baisse comme à la hausse.