L’indice global des matières premières Bloomberg Commodity était dans une tendance baissière depuis juin 2022 en raison de la chute des prix de l’énergie et des céréales. Il semble avoir trouvé ces derniers jours un solide support, aidé par des prix du pétrole qui se stabilisent.

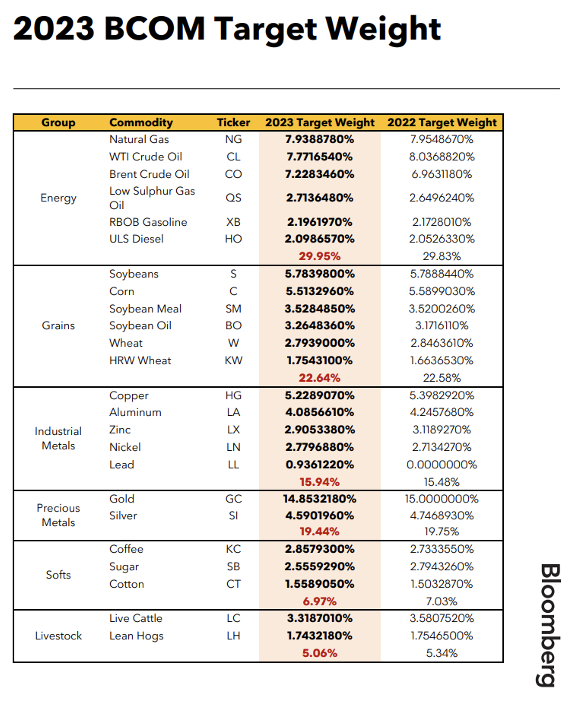

L’indice des métaux industriels avait chuté de 42% entre mars et juin 2022 avec les confinements de grandes villes chinoises dont Shanghai et son port, mais il est vite remonté et accélère ces dernières semaines avec la réouverture de la Chine, la baisse du dollar, les dépenses dans la transition énergétique et dans la défense, ce dernier consommant 15% de la production mondiale de métaux. La remontée des métaux industriels a été moins visible, car ce segment ne compte que pour 16% de l’indice global. Voir tableau ci-dessous.

La hausse concerne les métaux industriels bruts et (semi)finis comme l’acier et l’aluminium. Le prix du minerai de fer a progressé de 60% en 3 mois et le prix de l’acier de 10%. Le cuivre a bondi de plus de 30% depuis juillet 2022; le potentiel de hausse reste présent avec la Chine qui va devoir reconstituer ses stocks de cuivre qui se trouvent selon BMO en-dessous de 2 semaines de consommation. Le secteur de l’immobilier chinois compte pour 25% de la demande chinoise de cuivre. Le cuivre est également un de nos métaux industriels préférés en raison d’un déséquilibre offre/demande venant d’une production déclinante au Chili.

Les prix du minerai de fer et de l’acier montent également avec la rapide et inattendue réouverture de l’économie chinoise et des mesures de stimulation économique lorsque la géante vague Covid commencera à redescendre, attendue vers mars selon les modèles épidémiologiques. Au forum de Davos, l’importante délégation chinoise a promis d’apporter des réponses économiques en 2023, ce qui n’était pas évident à l’issue du congrès du Parti communiste de l’automne dernier où Xi privilégiait les grands principes du communisme, la sécurité nationale et Taïwan.

Le lithium est sujet à controverse. Son prix a été multiplié par 8 depuis début 2021. La demande pour la production de batteries a doublé en 2 ans, alors que l’offre est insuffisante. Les bulls misent sur une offre encore inadéquate en 2023 avec l’Inflation Reduction Act américain qui va booster la production d’EV, alors que les bears soulignent la suppression des subventions aux véhicules électrique et hybrides en Chine fin 2022 qui devrait peser sur les ventes. Sur l’offre, les Etats-Unis font comme avec les vaccins Covid pour s’assurer la disponibilité des métaux (lithium, cobalt, nickel et graphite), finançant le développement de mines à l’étranger, comme en Australie, imposant le raffinage aux Etats-Unis et sécurisant ainsi leurs stocks. La Chine occupe une place centrale dans le raffinage des métaux critiques pour les batteries: 80% pour le lithium, 65% pour le cobalt et 95% pour les terres rares. Les Etats-Unis vont investir beaucoup pour leur indépendance.

La nouvelle géopolitique mondiale rend l’offre mondiale à risque avec la concentration de la production sur quelques pays, des pays souvent instables (Afrique, Amérique latine) ou autoritaires. La déglobalisation et le onshoring sont des processus inflationnistes et conflictuelles, avec le retour du protectionnisme. Les difficultés à accroître les capacités de production pour des raisons financières et environnementales, ou tout simplement la volonté de maintenir les prix élevés en contrôlant l’offre, coïncident avec des stocks bas un peu partout et sur tout. Nous achetons Glencore, Rio Tinto, FreeportMcMoran, Alcoa, Nucor, Arcelormittal et Norsk Hydro.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40