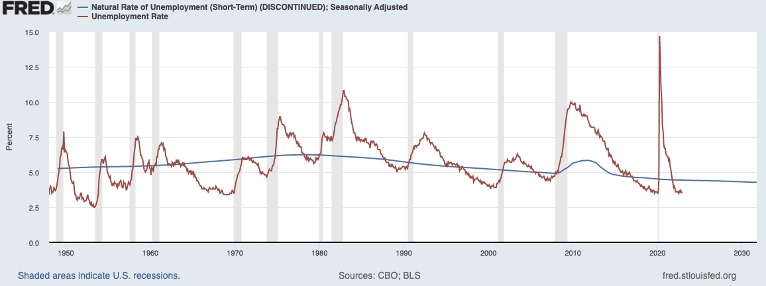

Le NAIRU c’est le taux de chômage qui n'accélère pas l'inflation.

Il résulte de calculs complexes et de plusieurs estimations comme les anticipations d’inflation ou de croissance, la mobilité du travail et le temps nécessaire pour trouver un nouvel emploi. Il est très stable au cours du temps, notamment en période de ¨calme économique¨. C’est un outil essentiel des banques centrales pour piloter leur politique monétaire. Aux Etats-Unis il a oscillé depuis l’après-guerre entre environ 4,5% et 6,5%.

¨Known unknowns¨

On le constate ex-post, ce fameux NAIRU devient instable lors de crises, comme notamment à l’issue de la grande crise financière (2008-9). La pandémie ne l’aurait pas, d’ailleurs, perturbé? C’est d’autant plus possible que le marché du travail a été profondément impacté par le home office, que la mobilité du travail s’est effondrée sans parler du phénomène de ¨Great Resignation¨. Personne n’en est sûr! Selon les experts – prudents – de la Fed, il se situerait autour de 4,5%. Il n’est pas exclu pourtant qu’on s’aperçoive, prochainement, que le NAIRU post-Covid se situe possiblement au-dessus de 5%.

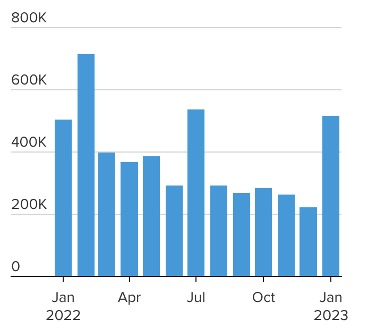

Ce chiffrage compte en fait énormément pour les banquiers centraux, afin de juger de l’orientation de leur politique monétaire. Tant que le taux chômage est inférieur au NAIRU, les pressions inflationnistes restent en place. Or, actuellement, le marché du travail américain est très dynamique. ¨Pire¨, après des mois de baisse, les employeurs ont déclenché une vague d’embauches en janvier, ajoutant 517 000 emplois, augmentation la plus importante depuis juillet. Donc, même si l’on tient compte du fait que l’emploi est un ¨lagging indicator¨, la Fed aurait encore besoin de poursuivre, significativement, son resserrement monétaire.

États-Unis: vive reprise de l’embauche en janvier

January 2022 through January 2023

Comme toujours aux points d’inflexion du cycle, les experts s’interrogent sur les changements possibles de paradigme. La structure du marché du travail aurait-elle été modifiée par la pandémie? Ou alors, est-ce que ce sont plutôt les entreprises qui, après avoir lutté pendant des mois pour trouver des employés, réagissent temporairement différemment pour reconstituer leurs ressources humaines? Personne ne sait. N’en déplaise à J. Powell, le recul du marché du travail n’est pas en vue pour le moment. Sans le dire ouvertement, le grand argentier de la Fed continuera donc d’espérer – orchestrer – une augmentation du chômage d’environ 1% à partir du taux actuel (record) de 3,4% pour atteindre le NAIRU de 4,5%.

Historiquement, une hausse de 1% du chômage a rimé avec … récession

Ces deux derniers mois, les marchés financiers se sont réjouis du recul des prix de l’énergie, de l’inflation et ont été rassurés par la résistance de la consommation, de l’assagissement des salaires. Ce climat est légitime après le grand désastre financier subi en 2022. Finalement, on pourrait bien assister au ¨soft landing¨? Sauf que l’atterrissage en douceur de la conjoncture, c’est plutôt l’exception que la règle de l’histoire économique. Plus délicat encore, si l’économie devait éviter la récession, alors l’inflation rebondirait une fois les effets de base des T2/3 terminés. Sans parler du risque de rebond cyclique de la Chine qui pourrait attiser les prix des matières premières à partir du second semestre.

La Fed, déjà préoccupée par l’assouplissement des conditions monétaires, ne se réjouit pas de la résilience de l’emploi

- Le marché du travail américain est devenu la variable macroéconomique-clé

- Sa résilience va forcer la Fed à revoir sa modération récente

- Après l’euphorie, les marchés financiers risquent de redevenir plus volatils

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40