Évolution des taux: les différences entre 2023 et 2022

La forte hausse de l’inflation a contraint les banques centrales à remonter considérablement leurs taux directeurs en 2022, et ce dans un laps de temps très court. Cette décision a pris les marchés obligataires par surprise, ce qui a conduit à une hausse notable des prix des hypothèques et obligations d’état.

Cette année aussi, les banques centrales se focaliseront sur la lutte contre l’inflation. Nous nous attendons ainsi à une nouvelle hausse des taux directeurs de la BNS en mars. L’inflation en zone euro et aux États-Unis est sensiblement plus élevée qu’en Suisse, c’est pourquoi leurs banques centrales vont poursuivre leur hausse des taux.

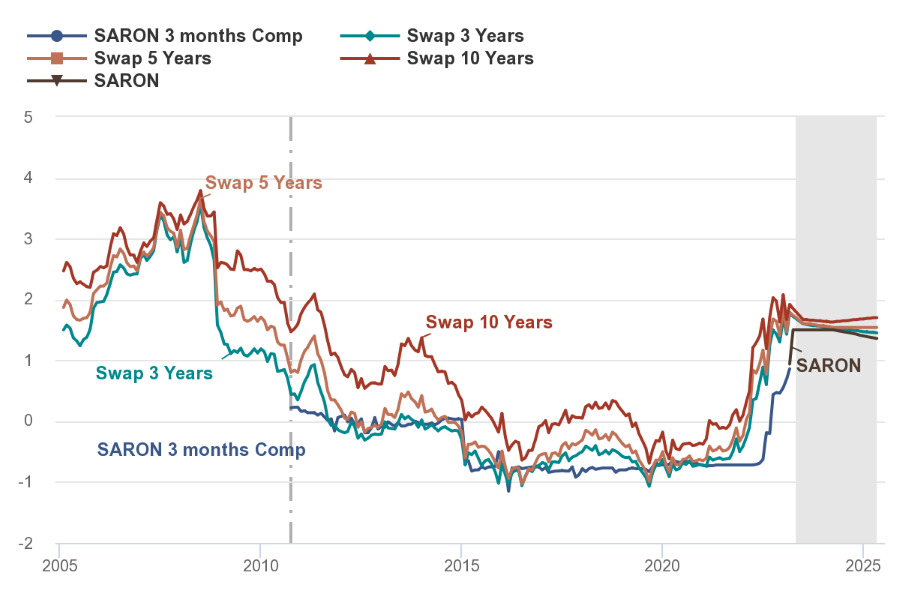

Evolution des taux en %

Sources: Bloomberg, UBS Switzerland AG

Les valeurs sont basées sur le Libor jusqu’en 2010 et sur le SARON à partir de 2011. Le taux d’intérêt effectif du produit est calculé à partir de la marge et du Compounded SARON de la période de décompte concernée. Pour son calcul, le taux de référence du Compounded SARON ne peut jamais être inférieur à 0.

Contrairement à l’année dernière, la hausse des taux directeurs ne sera plus une surprise pour les marchés obligataires, ils en tiennent même compte actuellement. Sauf imprévu, les rendements obligataires et les taux hypothécaires devraient se maintenir dans la plage de variation actuelle et rester stables.

Veuillez noter que le taux d’intérêt indiqué constitue une prévision, qui peut varier à la baisse comme à la hausse.