C’est étrange. On a comme l’impression que le marché est éteint. Un peu comme si l’on était en train de faire une sauce pour les pâtes de ce soir et que nous en sommes arrivés au point de la recette où il faut juste laisser mijoter pendant quelques heures et aller ouvrir une bouteille de barolo en attendant. Les marchés ne font plus rien ! Alors oui, bien sûr, nous sommes toujours très concentrés sur les résultats, mais pour le reste, on a l’impression qu’il y a comme une grosse fatigue – mais pas la moindre peur. La volatilité est au plus bas depuis 18 mois et malgré une série de nouvelles qui auraient de quoi foutre la trouille, on préfère rester assis sur nos mains et attendre.

L’Audio du 20 avril 2023

La patience

La question qui se pose, c’est de savoir ce que l’on attend vraiment. Hier matin, pendant un moment, les futures étaient dans le rouge et on avait l’impression qu’il y avait un début de sell-off qui se préparait. Et puis en fait, non. À la fin de la séance américaine, juste avant que l’on s’occupe des chiffres de Tesla, nous n’étions pas plus avancés qu’hier matin. Alors que l’Europe affichait des hausse homéopathique – comme d’habitude, LVMH terminait en hausse, le CAC arrachait de haute lutte une hausse de 0.15%, emmené dans la hausse par AXA et Essilor (vous sentez comme c’est excitant ???) – on sentait encore plus d’engouement sur le DAX avec une performance journalière stratosphérique de 0.08%, tout comme la Suisse qui faisait encore pire avec une progression à couper le souffle de 0.06%.

Au chapitre des résultats, on notera que ASML a publié de « bons chiffres » mais affichaient des carnets de commandes un peu moins remplis que prévu. Ce qui coûtait une séance de baisse au fabricant de semiconducteurs néerlandais et mettait également la pression sur STM Micro. Ensuite on retiendra que Morgan Stanley a publié des chiffres qui ont battu les attentes, mais la chute vertigineuse des deals dans le secteur « fusions, acquisitions et toutes opérations qui rapportent une chiée de commissions en faisant du consulting comme McKinsey » aura démotivé les investisseurs qui auraient eu envie de se repositionner sur la banque d’affaire. La seule nouvelle qui semblait vraiment excitante hier, c’était quand même les excellents chiffres d’Abbott Laboratories qui profitaient de la reprise du business hospitalier et qui affichait une performance de près de 8% rien qu’hier.

Des Tesla pas chères

Pour le reste, nous avons surtout passé la journée à nous demander ce qu’allait faire Tesla et comment les intervenants allaient vraiment digérer les chiffres de Netflix. Il faut dire que la veille, les publications tardives avaient laissé les intervenants avec pas mal de questions sur l’avenir du Streaming et peu de temps pour sérieusement y réfléchir. Comme la nuit porte conseil, les intervenants sont arrivés mercredi matin en estimant que les déclarations de Netflix laissaient « QUAND MÊME » penser que l’avenir ne serait pas simple. On s’est donc assis sur le fait que le nouvel abo AVEC PUBS faisait un carton et on s’est concentrés sur les craintes et les angoisses. Hier Netflix perdait tout de même plus de 3% et emmenait Disney avec eux, puisque finalement, mis à part les parcs d’attractions, ils sont plus ou moins dans le même business.

Et puis, comme je vous le disais plus haut ; on attendait Tesla. Ou Musk, je ne sais pas. Mais on attendait et on se demandait ce qu’ils allaient bien nous sortir après la clôture. Durant la séance, on n’en savait rien. Ce que l’on savait – en revanche – c’est que Tesla a annoncé une nouvelle baisse de leurs tarifs. À la vitesse où ils cassent les prix, on va bientôt pouvoir les toucher pour moins cher qu’un VTT électrique ces Tesla. En revanche, la question se pose tout de même : quel est le but réel ??? Est-ce qu’ils n’arrivent plus à vendre parce que les taux de leasing sont à des niveaux qui font que SOUDAINEMENT, rouler en trottinette électrique ne semble plus aussi ridicule que cela. Ou est-ce qu’ils sont simplement en train de prendre la concurrence à la gorge pour les forcer à baisser les prix aussi, à casser leurs marges et les forcer à réduire leurs investissements et donc, à prendre du retard sur Tesla.

Machiavel

Cette stratégie semblerait machiavélique, mais venant de Musk, tout est possible et hier, on entendait également un des boss de chez Renault qui disait qu’ils allaient devoir penser à revoir leurs gammes de prix pour rester compétitifs. Si même Renault se pose des questions, c’est qu’il se passe quelque chose. En tous les cas, on pense fort à ceux qui ont acheté des Tesla Y il y a six mois, parce que depuis, les prix ont baissé de 25% et quand on sait qu’une voiture neuve perd plus ou moins entre 20 et 30% de sa valeur dès qu’elle sort du garage, autant vous dire que celles qui ont été vendues il y a 6 mois, si vous voulez la vendre, va falloir penser à redécorer l’intérieur avec de l’or et des diamants et cacher un Bitcoin à l’intérieur. Toujours est-il qu’hier on a beaucoup parlé de Tesla et que ça allait continuer après la clôture.

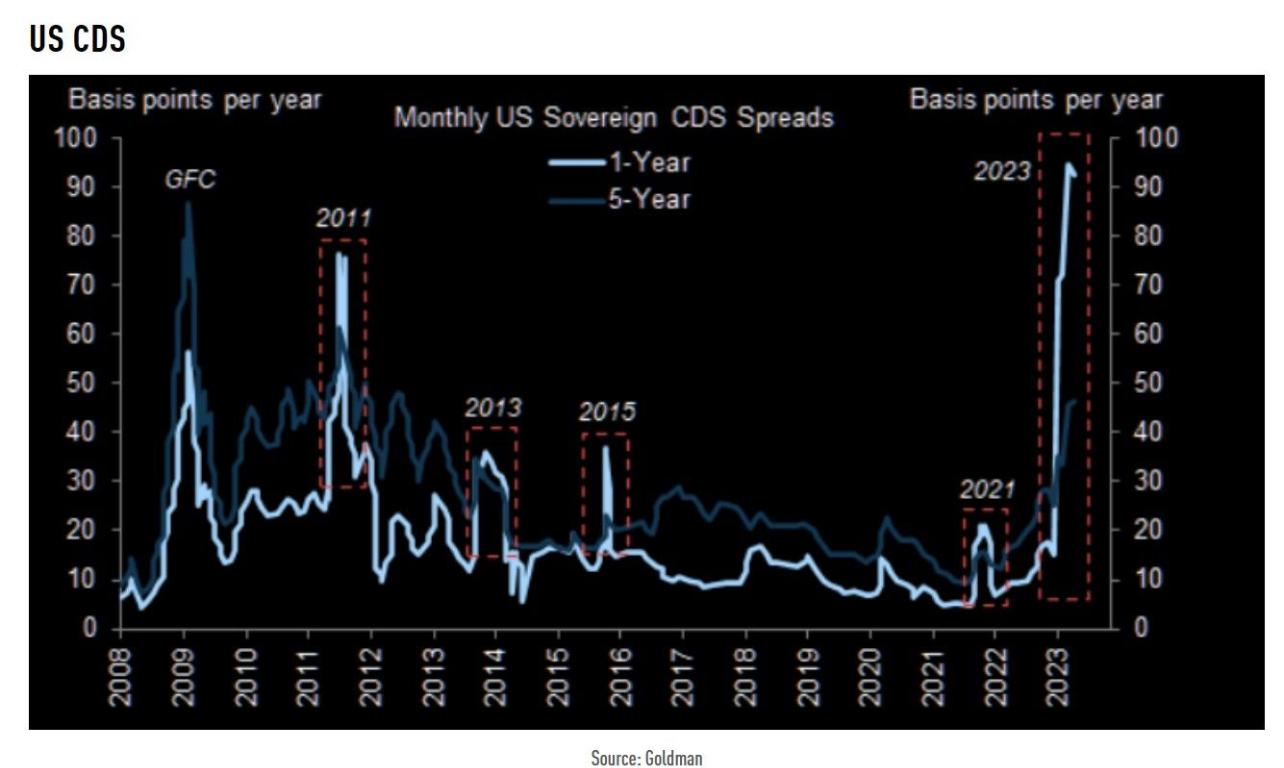

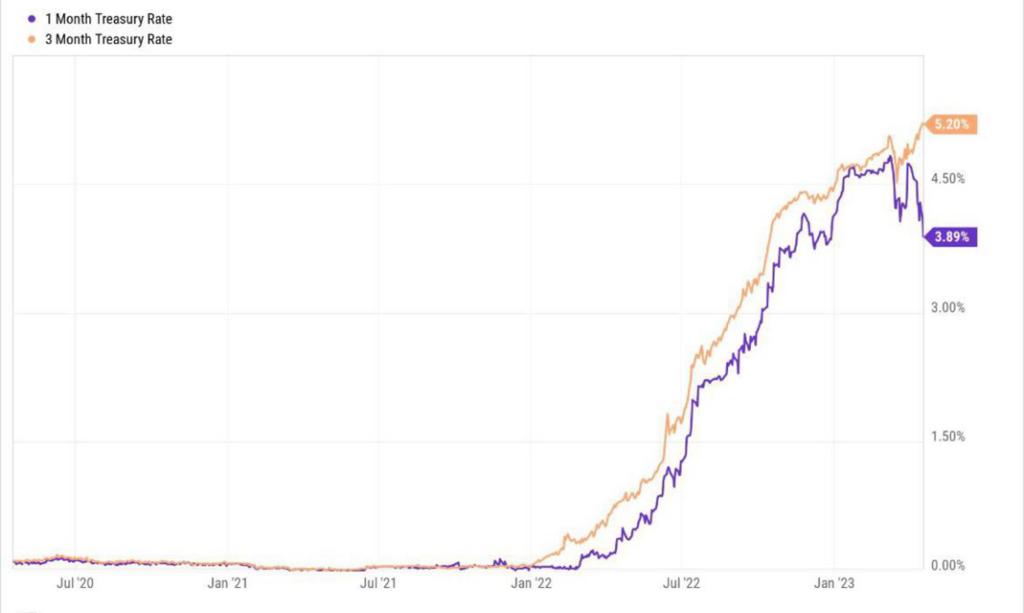

Et puis, au milieu de tout cet immobilisme, il y a tout de même deux-trois trucs qui apparaissent ici et là qui me chagrinent un tout petit peu. Il y a tout d’abord le fait que la thématique du plafond de la dette est toujours et de plus en plus présent. Hier les banquiers de chez Goldman parlaient même d’un défaut possible (probable ?) déjà à d’ici le mois de juin et tout le monde se faisait passer le chart des CDS sur les bons du trésor US qui ressemblait à ceux du Crédit Suisse le mois dernier. Puis il y avait aussi cet autre chart qui représente les rendements du 3 mois et du 1 mois américain. Le 1 mois vient de chuter à 3.89% alors que le 3 mois est encore 5.20%. Le spread entre les deux est énorme et il n’y a qu’à observer le graphique pour voir que ce n’est pas naturel DU TOUT et qu’il doit y avoir un poisson mort quelque part pour justifier une pareille odeur.

Et l’immobilier, on en parle de l’immobilier ?

Et puis il y a l’immobilier. Alors oui, je sais c’est pas pareil, parce que c’est un investissement sécurisant pour le long terme et la pierre, ça finit toujours pas remonter. Comme le Bitcoin d’ailleurs, puisque maintenant tout le monde sait que ça va à 1 million au moins. Mais passons. Hier aux USA, on s’est rendu compte que les prix de l’immobilier ont enregistré leur plus forte baisse depuis 2012, alors que la crise bancaire a violemment frappé la demande d’un coup sec derrière les oreilles : on sent qu’il y comme une peur insidieuse que tout s’effondre. Et on sait que quand le marché de l’immobilier US se pète la figure, ça n’est jamais bon. Souvenez-vous ce que vous faisiez en 2009, ça devrait vous donner une idée.

D’ailleurs, à propos de 2009, on retiendra également qu’aux États-Unis, les saisies immobilières ont augmenté de 22 % au cours du premier trimestre par rapport à la même période en 2022. Les huissiers sont également pas mal occupés, puisque les dossiers de repossession ont augmenté massivement depuis 23 mois consécutifs – ce qui correspond à la levée du moratoire fédéral post-COVID. Rien que sur le dernier trimestre, 96’000 dossiers ont été ouverts. Mais la bonne nouvelle, c’est que malgré certains chiffres qui pourraient commencer à donner froid dans le dos, les bourses mondiales n’en ont strictement rien à foutre, du marché immobilier, des foreclosures et des prix qui baissent. Enfin, pour l’instant.

En Asie

Alors que New York n’a virtuellement rien fait hier soir, ce matin l’Asie se tâte. La Chine est en baisse de 0.7%, pendant que Hong Kong et Tokyo sont en hausse de 0.2%. Pas de quoi se relever la nuit non plus, mais là aussi on sent cet état de non-peur qui fait que ça ne veut pas ou ne peut pas baisser. Ce qui baisse, en revanche, c’est les matières premières et les cryptos.

À l’heure où je vous parle, le pétrole est revenu sous les 80$ et se traite à 78.47$, l’or est pratiquement en train de tester le support technique et psychologique des 2’000$ et le Bitcoin est en plongée sous les 29’000$, à 28’900$. En gros, plus personne ne veut du pétrole parce qu’il y a des craintes de ralentissement et qu’hier soir, le patron de la FED de New York disait que l’inflation se calmait et que le marché de l’emploi se rafraîchissait violemment également, donc, du coup, on va commencer à parler récession et si on parle récession, plus personne ne va faire le plein, bien sûr. En ce qui concerne le Bitcoin, il semblerait qu’hier il y ait eu un sell-off sur le secteur en général, parce TOUT D’UN COUP, on s’est inquiété du fait que si les taux venaient à monter encore plus haut, cela pourrait être de mauvais augure pour les cryptos… Bon, d’accord. S’il faut trouver une raison pour expliquer la baisse on va en prendre une au hasard et hier c’est les taux qui sont sortis au tirage et au grattage.

Les nouvelles du jour

Dans les nouvelles du jour, on notera tout d’abord que le sucre vient de toucher un plus haut depuis 11 ans et il paraît que compte tenu des conditions météo, ça pourrait même être pire très bientôt. Ça va donc me donner une bonne raison d’arrêter tout ce qui contient du sucre en signe de protestation. Et puis pour rester dans le thème, hier ont été publié certaines données de l’inflation en Europe. Alors on va le faire gentiment pour ne fâcher personne, mais en Europe, sur une année, l’inflation alimentaire est en hausse de plus de 15%. Mais que l’on se rassure, l’inflation est sous contrôle et tout va bien !!! Vous pouvez vous rendormir ! Le prix du sucre est au plus haut et le troupeau vivant est en train de s’envoler. Mais si vous supprimez le sucre et la viande de votre alimentation et que vous vous déplacez uniquement en vélo – mais pas électrique, le vélo – vous devriez pouvoir vous en sortir, sauver la planète et satisfaire nos politiciens. Ce qui reste quand même le plus important.

Et puis hier soir il y avait Tesla. Alors pour ce qui est de Tesla, je vais essayer de faire simple. Les revenus nets et les bénéfices de Tesla chutent de plus de 20 % par rapport à l’année dernière. Pour le reste et si l’on creuse, ça n’est pas extraordinaire et les marges sont sous pression. Mais il fallait s’y attendre à force de casser les prix toutes les deux semaines. Ce qui devient plus inquiétant, c’est que les « experts » en Tesla commencent à dire des trucs comme « Musk est prêt à sacrifier les marges pour avoir des parts de marché plus importantes » ou encore : « Tesla compte sur son software de conduite autonome pour augmenter leurs ventes et même vendre le software aux autres marques »… Notons quand même qu’on nous vend le concept des voitures 100% autonomes pour « dans six mois », mais depuis 5 ans. Mais la phrase qui m’a fait le plus peur hier soir, à propos de Tesla, c’est :

« Finalement, lorsque l’on regarde les chiffres, Tesla n’est qu’une marque de voitures comme les autres »

ALORS ça, ça fout les jetons !!! Non, parce que depuis 10 ans on nous dit que Tesla c’est pas pareil parce que c’est différent. Mais si on commence à dire que c’est « comme les autres », ça sent un peu la capitulation. Bref, Tesla était en baisse de 6% après la clôture. Et moi je vais m’acheter une Ford Mustang de 68 qui fait du bruit avec un V8 dedans, ça me paraît bien plus satisfaisant comme truc.

Les chiffres du jour

Côté chiffres du jour, nous aurons le PPI en Allemagne, le Trade Balance en Europe, les Minutes du dernier meeting de la BCE et la confiance du consommateur, pour autant qu’il reste un consommateur là dehors. Et puis aux USA, comme c’est jeudi, il y aura les Jobless Claims, le Philly FED et le Beige Book.

Pour le moment, les futures sont en baisse de 0.25% à cause de Tesla. Pour le reste, je m’en vais vous souhaiter une très belle journée d’automne et on se revoit demain pour parler des chiffres de Taïwan Semi’s et d’American Express. Oui, parce que les gros trucs sexy, c’est un peu fini pour la semaine, mais reposez-vous parce que dès lundi prochain, ça va être chaud-patate niveau earnings du trimestre…

Excellente journée à tous.

Thomas Veillet

Investir.ch

« Make yourself look really stupid so you don’t feel bad doing something a little stupid”