L'USD a poursuivi sur sa dynamique haussière, tirant sa force de la révision à la hausse des attentes sur les Fed Funds alors que l’appétit pour le risque semble se stabiliser.

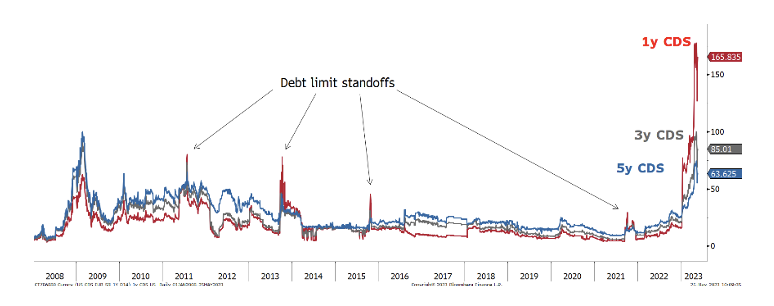

L’impasse sur le plafond de la dette aux États-Unis continue d’alimenter l’aversion pour le risque. McCarthy, le président républicain de la chambre des représentants, a suggéré des négociations plus tendues. Yellen, la secrétaire au Trésor, a de nouveau averti que le Trésor pourrait manquer de fonds dès le 1er juin. Les Credit Default Swaps à 1, 3, et 5 ans se négocient à des niveaux records.

La réaction la plus nette s’est encore une fois manifestée sur le marché de taux. Le taux US à 10 ans s’échange au-dessus de la barre des 3,70%, son niveau le plus élevé depuis mars. Plus encore, le taux à 2 ans se rapproche des 4.5%, tandis que les T-Bills arrivant à échéance durant la première quinzaine de juin s’échangent au-dessus de 6.7%. En quelques jours, les marchés sont passés d’un statu quo en juin et de 75pbs de baisse en décembre à une probabilité de 33% d’une hausse de 25pbs en juin et de seulement 50pbs de baisse d’ici la fin de l’année. Le recul des anticipations de baisses de taux des Fed Funds et la hausse de la prime de risque sur les obligations souveraines américaines soutienne l’USD.

D’autres facteurs entrent aussi en jeu: les demandes initiales d’assurance-chômage ont chuté plus que prévu, et les minutes de la réunion de mai de la Fed ont montré une Fed plus divisée compte tenu des pressions inflationnistes persistantes.

Des facteurs extérieurs soutiennent également le rebond de l’USD. L’économie allemande est tombée dans une récession hivernale. Il a certes fallu quelques révisions statistiques, mais c’est désormais officiel: la croissance du PIB allemand au T1 s’est établie à -0,3% en rythme trimestriel. L’économie allemande s’est contractée au cours des deux derniers trimestres et est officiellement en récession technique. Le climat des affaires en France s’est détérioré pour atteindre son plus bas niveau depuis plus de deux ans, indiquant un net tournant au T2. Plus généralement, au niveau européen, l’indicateur composite des directeurs d’achats est passé de 54,1 à 53,3 en mai. Il s’agit de sa première baisse depuis octobre dernier.

Enfin, il est difficile de contrecarrer l’élan haussier à court terme de l’USD. Les spéculateurs viennent tout juste d’adopter un positionnement net vendeur sur l’USD. Cette tendance de désengagement des spéculateurs sur l’USD n’a cessé de s’accentuer depuis le virage dovish de la Fed en octobre dernier.

La tendance à plus long terme de l’USD dépendra de la solidité des données économiques américaines. Dans l’intervalle, son statut de valeur refuge le soutiendra.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40