Brasser de l’air. En ce moment, c’est ce que l’on fait de mieux dans le monde de la finance. On tourne et on retourne les mêmes sujets encore et encore en espérant que l’on parvienne à sortir de ce foutu trading range dans lequel nous commençons à nous trouver depuis bien trop longtemps. Hier encore nous nous sommes posé les mêmes questions et obtenu les mêmes réponses bricolées que l’on connait depuis des semaines mais qui ne nous font pas avancer plus que la veille. Les indices sont immobiles et on commence à trouver le temps long. Et puis chaque jour, il faut trouver LE titre qui va vraiment bouger aujourd’hui. Vu le choix, ça frise le concept de l’aiguille et de la botte de foin.

Twitter et Hashtag Tesla

Hier, le titre qui générait de l’intérêt c’était Tesla. C’était pas fou-fou non plus, puisque le titr montait de 4% si l’on cumulait la séance et l’after close, mais dans un marché qui ne fichait pas grand-chose, c’était quand même considérable. Elon Musk a donc annoncé qu’il avait trouvé une NOUVELLE CEO pour le remplacer à la tête de Twitter et de sa société X, ce qui lui laisserait plus de temps pour s’occuper de Tesla. Le temps, c’est la chose qu’il n’avait plus pour s’occuper de ses voitures électriques et c’est ce qu’on lui reprochait principalement. On ne sait pas encore qui est est cette nouvelle CEO mystère, mais ça suffisait pour occuper le marché hier. La rumeur veut que ça soit une des top shots de NBC, mais rien de confirmé pour l’instant. C’est du Elon Musk, bien sûr, il faut entretenir le mystère.

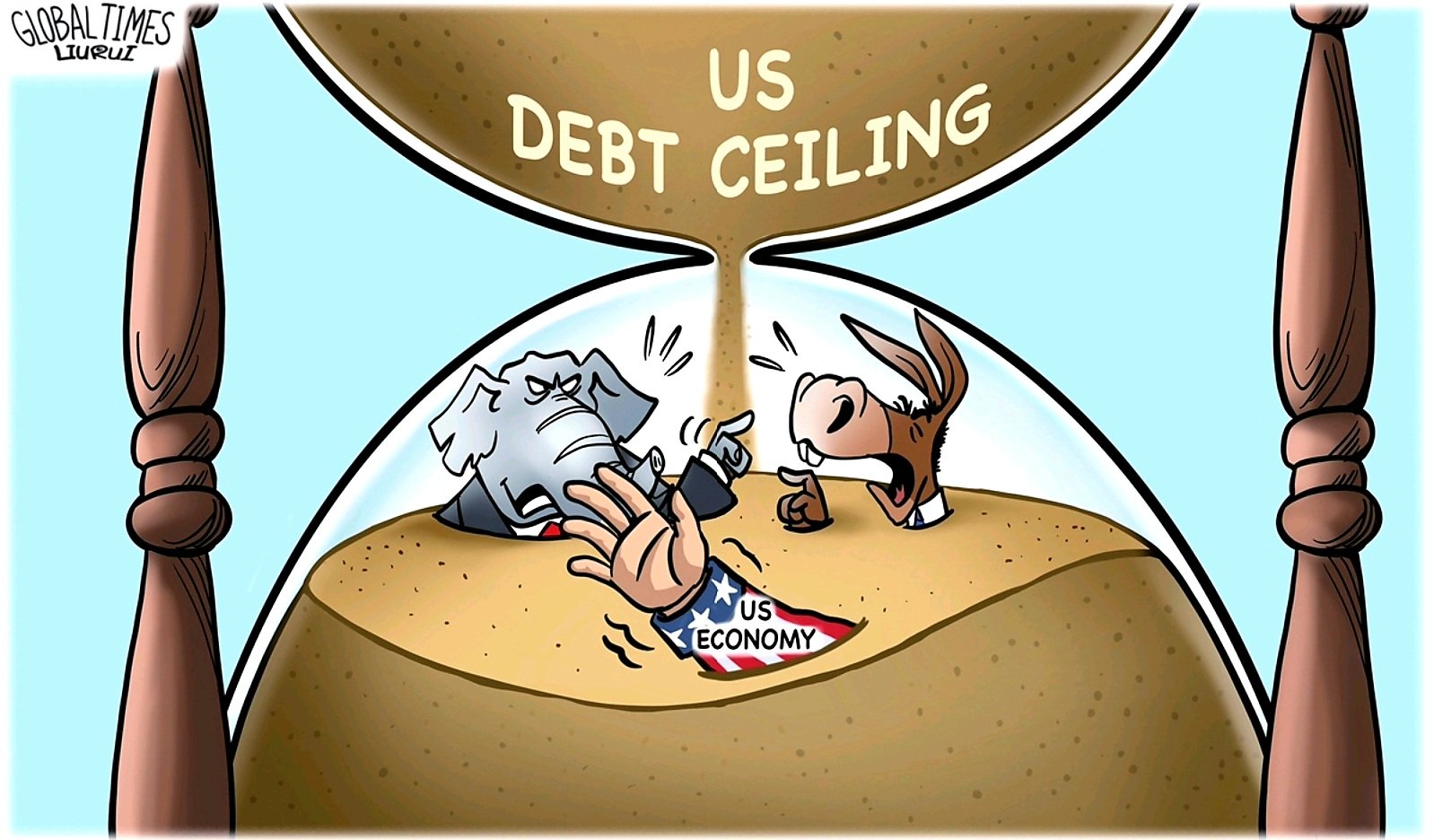

Mais quand on voit que le Nasdaq a pris 0.18%, que le S&P500 a perdu 0.16% et que l’ensemble de l’Europe ne faisait pas grand-chose, oscillant entre rouge et vert toute la sainte journée, il aura bien fallu se contenter de ce genre de nouvelle qui occupait un peu les médias et les traders. Pour le reste, c’était comme d’habitude : on se prend la tête avec le plafond de la dette et tous les experts sont de sortie pour nous expliquer que tel ou tel geste est considéré comme « positif » ou « négatif » et qu’à la fin on n’est pas plus avancé qu’avant. Tenez, par exemple, hier on a appris que la rencontre entre Républicain et Démocrates qui devait avoir lieu ce vendredi, a été repoussée à la semaine prochaine. À priori ça pourrait être considéré comme une mauvaise nouvelle, mais il y a une source proche de la Maison Blanche qui préfère rester anonyme qui a pris le temps d’expliquer aux médias que c’était « positif ».

Du réchauffé

Ben oui, forcément, les mecs ils n’ont rien à se dire, alors autant essayer de gratter trois jours pour trouver un sujet sur lequel ils pourraient être éventuellement d’accord. Et pendant que les politiciens bottent en touche, le chronomètre continue de tourner. D’ailleurs Yellen était au Japon hier pour expliquer au monde entier que si les USA faisaient défaut, ça serait une catastrophe. Une chose est certaine, on ne peut pas dire qu’elle ne met pas la pression aux personnes concernées, puisque chaque jour elle a la capacité de se renouveler avec des nouvelles phrases d’accroche qui ont un impact non-négligeable sur les non-initiés. Hier elle a carrément déclaré qu’un défaut de la dette pourrait remettre en question la croissance et l’équilibre géopolitique mondial (enfin, à peu près). Et puis comme l’équilibre mondial est déjà à son top, il y a largement de quoi paniquer. Sauf que l’on ne panique pas.

La volatilité est dans le coma – toujours est encore – et on a l’impression que tout le monde s’en fout. D’ailleurs mis à part se réchauffer les mêmes histoires tous les jours, on ne sait plus quoi se dire. Oui, parce qu’hier comme on ne s’ennuyait pas assez, on a décidé de ressortir l’histoire de la « crise des banques ». La PacWest a trouvé que ça serait une bonne idée de faire un « update » sur l’état des dépôts client. Et…Ô surprise…ils sont en chute libre. Résultat, le titre s’est pris 22% dans les dents. Bon, vous me direz que 22% de rien, ça ne fait pas grand-chose, mais quand même, on s’en serait bien passé.

La complainte de Dimon

Du coup, on nous a ressorti Jamie Dimon. Le patron de JP Morgan est monté aux barricades hier, histoire que l’on puisse un peu plaindre ces pauvres banquiers qui souffrent d’un déficit d’image. Il est venu demander solennellement aux autorités de bien vouloir interdire les shorts sur les titres bancaires. Oui, parce que les méchants Hedge Funds qui jouent la baisse des banques n’arrangent pas forcément les choses. Il faut tout de même constater que l’on a beaucoup moins entendu les CEO’s bancaires venir se plaindre des « shorts » quand c’est sur les autres secteurs que ça arrive. C’est vrai que d’habitude, les banques se contentent de prêter de ses clients aux Hedge Funds pour qu’ils aillent massacrer d’autre boîte, mais là comme c’est chez eux que ça tape, c’est moins drôle.

Du coup, je me suis passé en boucle la longue complainte de Jamie Dimon au coucher du soleil et je dois dire que c’est assez agréable à écouter comme musique. Enfin, surtout si les boule quiès que vous avez dans les oreilles atténuent suffisamment les aigus. Tout ça pour vous dire que nous tournons en rond entre crise des banques, plafond de la dette, craintes de l’inflation et crainte de la récession. Sauf qu’aujourd’hui nous arrivons à un tel niveau de déjà-vu et de réchauffé que l’on se demande comment on va se sortir de ce range.

L’Asie

Ce matin la Chine et Hong Kong sont en légère baisse et le Japon monte de 0.86%. Les mots « craintes de récession » et « crise des banques » sont sur les lèvres des traders et ça se ressent sur les cours du pétrole qui est la première victime à tomber dès que l’on parle de récession. Le brut est de retour sur les 70$, l’or est à 2016$ et le Bitcoin est à 26’730$, sous forte pression vendeuse depuis 48 heures, sans que l’on ne sache trop pourquoi, mais il semble que la pression des régulateurs américains mette un peu la pression sur les market-makers en crypto et que ça pique un peu.

Pour le reste, c’est Waterloo, morne plaine et il mis à part les gémissements de Jamie Dimon et les tweets mystères d’Elon Musk, il n’y a rien à dire. Rien qui donnerait une vraie raison de venir au bureau en espérant qu’un truc va se passer. On va donc se contenter d’attendre ce les chiffres de la confiance du consommateur américain et le CPI en France. Et quand on en est réduit à « attendre » les chiffres de la confiance du consommateur américain et le CPI en France, c’est qu’il est temps de bâcher pour la semaine et de revenir lundi en meilleure forme ! Surtout quand on voit que les futures ne fichent rien non plus, c’est pas encore aujourd’hui que l’on va sortir du range…

Il me reste à vous souhaiter une excellente journée et un très bon week-end (quand même) et on se voit lundi, comme d’habitude !!!

Thomas Veillet

Investir.ch

« It is impossible to make anything foolproof because fools are so ingenious. » – Murphy’s Law