Dans les années 1980, la croissance économique du Japon représentait jusqu'à un quart de la croissance annuelle du PIB mondial. Une grande partie de cette croissance était liée à l’hypertrophie de son marché immobilier. En 1991 l'éclatement de la bulle des prix des actifs (marchés boursier et immobilier) avait entraîné la faillite de grandes banques et de multiples entreprises.

Vers la japonisation de la crise immobilière Chinoise?

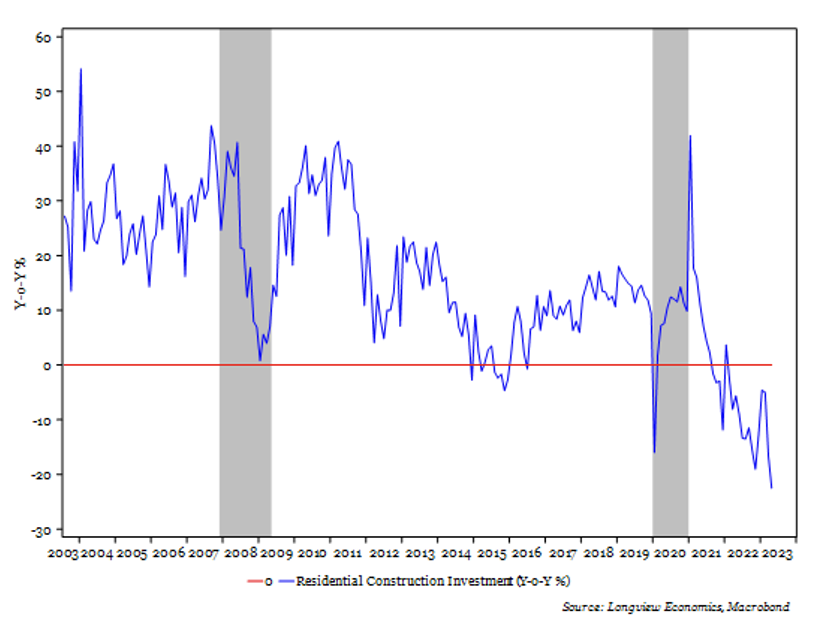

Depuis la flambée spéculative des prix jusqu’en 2020, Pékin tente d’endiguer la crise de l’immobilier résidentiel. En raidissant les conditions d’accès au crédit des acheteurs, en plafonnant le taux d’emprunt des promoteurs immobiliers. Il n’empêche. Le plongeon des investissements de construction illustrent l’intensité, la profondeur et la persistance de la crise chinoise.

Soucieuse d’éviter ce syndrome, Pékin a annoncé haut et fort son objectif stratégique de désendettement du pays. C’est très bien en théorie!

Mais à fin 2022, la dette cumulée des gouvernements locaux en Chine dépassait 5 000 milliards de dollars et leurs emprunts par le biais de véhicules hors bilan (LGFV) atteindraient plus du double de ce montant. Ces LGFV ont émis environ 40% du marché chinois des obligations d’entreprises non financières, d’après les données de S&P Global Ratings. Une grande partie des recettes des gouvernements locaux provient de la vente de terrains. Dans la réalité économique post-pandémie, les emprunts de 17 des 31 collectivités locales dépassent leurs revenus de 120%.

Pour cacher le gouffre, le gouvernement tolère le rachat d’actifs immobiliers par des SOEs à prix gonflés, ce qui dégorge artificiellement les bilans des acteurs les plus faibles du secteur.

Pire, aucun ¨nettoyage Schumpeterien¨ n’est d’actualité. Au contraire. En dépit des factures impayées, des maisons non construites et des créanciers tentant de récupérer les miettes des entreprises défaillantes, les magnats de l’immobilier possèdent et dirigent toujours leurs empires! Hui Ka Yan, le fondateur milliardaire de China Evergrande Group, conserverait près de 42% de ses parts dans le promoteur le plus endetté du monde, à l’issue de la dernière proposition de restructuration chaperonnée par l’état Chinois.

L’implosion des bulles avait engendré la « décennie perdue » du Japon, marquée par une récession douloureuse de 1991 à 2001, dont les conséquences se font encore sentir aujourd’hui. Comme le Japon en son temps, la Chine manque de détermination dans sa gestion de la crise immobilière. Même si elle prépare activement un cocktail de mesures macroprudentielles, facilitant l’accès à la propriété et soutenant les prix.

L’assouplissement monétaire ne suffira vraisemblablement plus

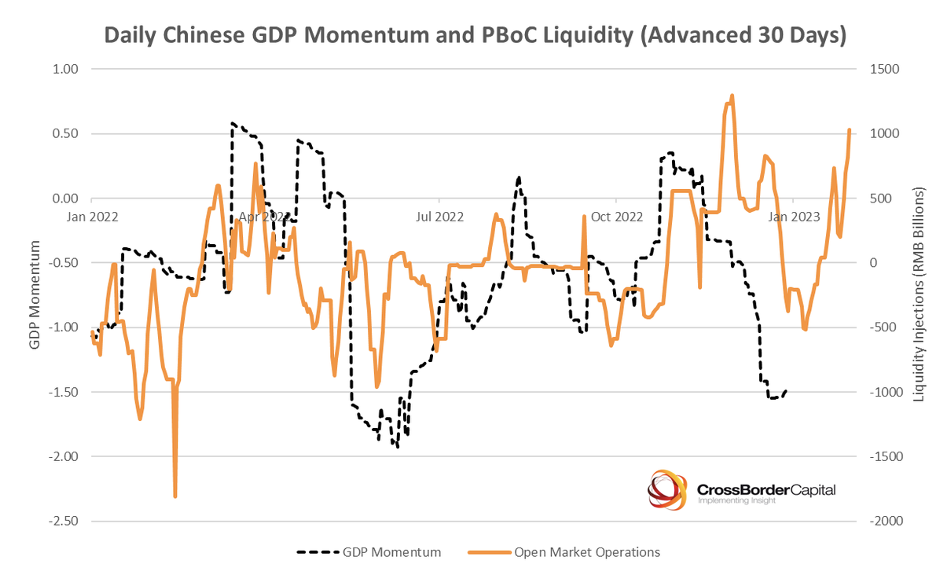

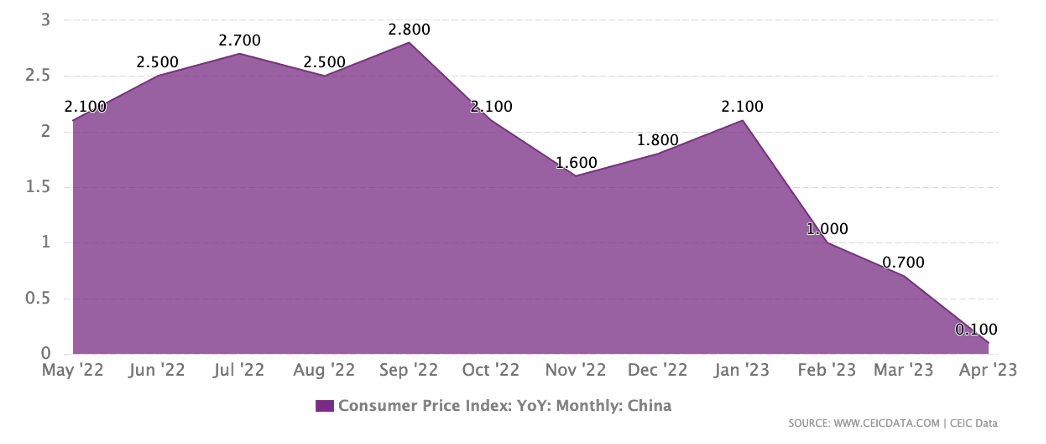

Depuis mars, la Banque populaire de Chine (PBoC) a commencé timidement à abaisser ses taux et injecté des liquidités dans le système financier. Cependant, une nouvelle déception conjoncturelle et la quasi-stagnation de l’inflation depuis 26-mois (0,2% en glissement annuel par rapport à l’objectif de 3% de la PBoC) l’ont récemment encouragé la PBoC à accélérer ce processus.

Mais cela ne suffira pas! La Chine expérimente la trappe à liquidités – que les Japonais connaissent bien – où le crédit bon marché ne stimule pas la demande atone de crédit.

De nouvelles baisses du loyer de l’argent de la PBoC se profilent au second semestre

Une réouverture décevante, pour différentes raisons

La réouverture de la Chine après le Covid devait donner un coup de fouet à la croissance mondiale en 2023, mais les investisseurs n’ont eu droit qu’à des déceptions. L’activité industrielle a repris de la vigueur après la chute des bénéfices au cours des premiers mois de l’année, mais la reprise reste bien plus lente que ne l’avaient anticipé les investisseurs. La consommation stagne.

À peine mentionnée, la réplique de la vague de Covid en Chine a commencé en avril et devrait atteindre son apogée en juin. Vu que le gouvernement chinois n’a pas pris de mesures spécifiques pour la contenir, les conséquences économiques resteront probablement limitées.

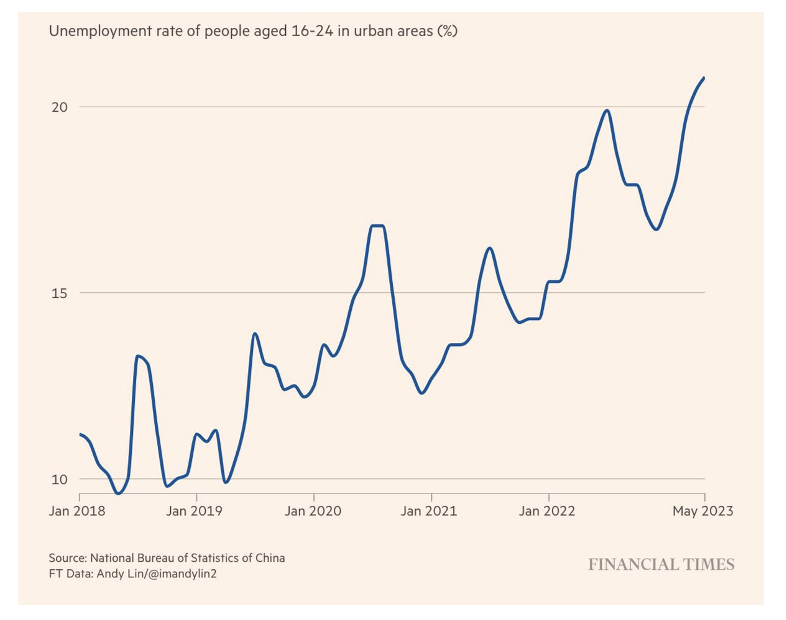

Toutefois, le ralentissement de la demande occidentale dû à la détérioration des fondamentaux macroéconomiques, l’affaiblissement des liens géopolitiques entre la Chine et l’Occident et la grave perte de confiance des investisseurs et des consommateurs dans le gouvernement de Xi pèsent sur la demande intérieure et étrangère. Les nouvelles commandes des usines chinoises se sont effondrées, le chômage des jeunes dans les zones rurales a de nouveau augmenté en mai.

Le plus grand cauchemar de la Chine, imiter le Japon, se profile: vieillissement de la population, surendettement, faiblesse du système bancaire, effondrement du marché immobilier, impotence du soutien monétaire.

Pire, la Chine entrave sérieusement l’innovation technologique depuis plusieurs trimestres. Elle fragilise ainsi la transition d’un modèle économique à forte intensité de main-d’œuvre et rentable vers une économie plus qualifiée et à plus forte valeur ajoutée. Ce problème politique domestique se reflète aussi au niveau des (FDI) investissements internationaux. La confiance étrangère a été sérieusement entamée par les mesures répressives contre des acteurs technologiques prometteurs du pays, comme Alibaba et Tencent. Ce qui amplifie la fuite des cerveaux vers des juridictions favorables au marché et à la liberté de l’opinion.

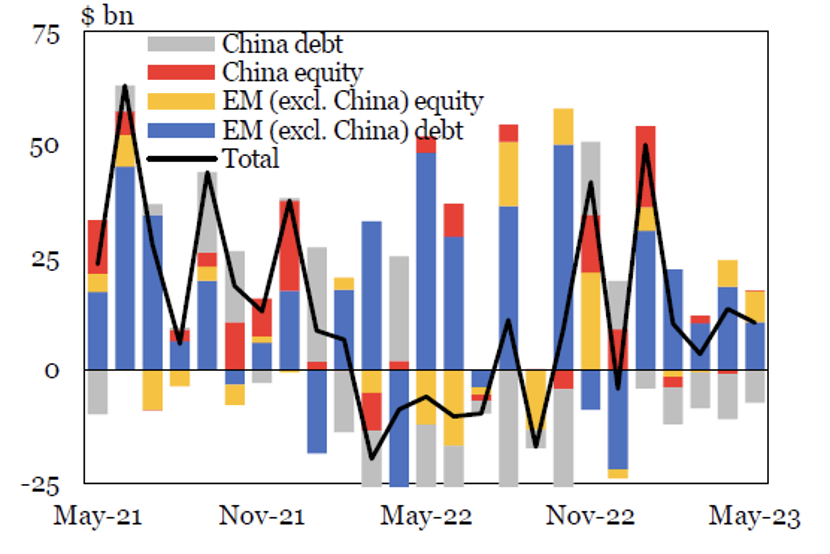

Il en va de même pour les flux de capitaux financiers. Alors que les titres des pays émergents ont attiré environ 10,4 milliards de dollars en mai 2023, la Chine a enregistré son cinquième mois consécutif de sorties de capitaux.

Source : IIF

Les obstacles structurels, politiques et géopolitiques, combinés à une faible inflation (risque croissant de déflation), préfigurent une faible croissance nominale à laquelle la PBoC ne peut plus remédier par une baisse des taux d’intérêt, une augmentation de l’offre de crédit et une relance de l’investissement.

La croissance chinoise potentielle ralentira au cours des cinq prochaines années. Pour être efficace, la reflation efficace devrait passer par une vigoureuse relance fiscale différenciée (en faveur des jeunes, des chômeurs, des travailleurs peu qualifiés, etc.). Cela marquerait un tournant pour le pays qui n’a pas cette culture européenne des programmes ¨sociaux¨ dédiés.

L’économie chinoise a progressé de 4,5% en glissement annuel au premier trimestre 2023, contre 3% en 2022

Mais l’objectif de 5% sera impossible à atteindre

La dévaluation du RMB n’est pas une option. L’atout digital en embuscade?

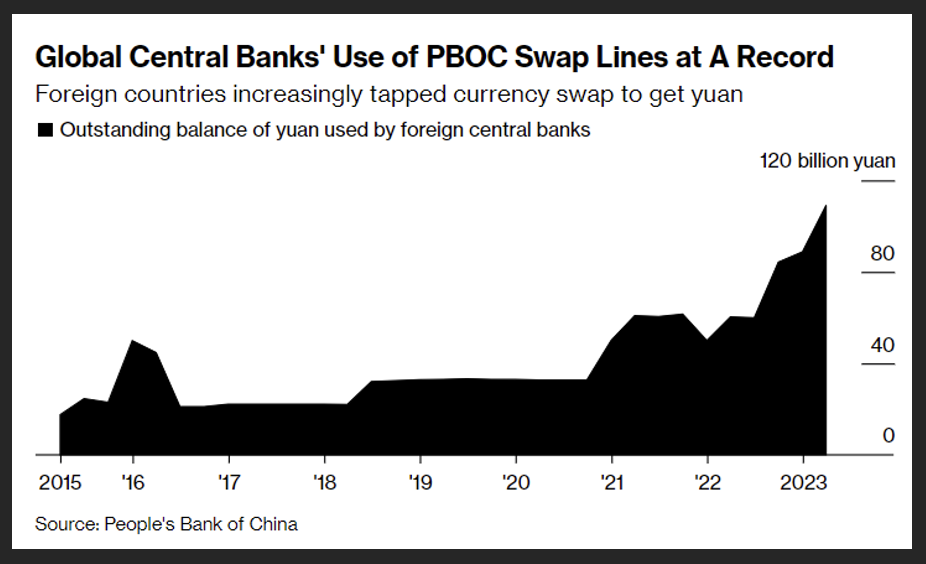

Le statut international du yuan chinois s’est renforcé depuis le début de la guerre en Ukraine. Les banques centrales ont presque doublé le montant des lignes de swap de la PBoC afin de réduire leur dépendance au dollar à partir du deuxième trimestre 2022.

Dans le passé, les monnaies ont d’abord pris de l’importance dans les échanges commerciaux avant de s’imposer comme monnaies de réserve. Avec la demande croissante d’échanges internationaux libellés en yuans, le renminbi peut jouer un rôle plus important en tant que monnaie de réserve internationale.

Le yuan numérique pourrait contribuer à la mise en place d’un soutien budgétaire ciblé et efficace. Il pourrait permettre à la PBoC de favoriser des cohortes/ secteurs économiques spécifiques, pour une durée limitée, avec des contrôles améliorés.

L’objectif à moyen terme du renminbi est d’atteindre le statut de monnaie de réserve, une dévaluation du renminbi n’est donc pas une option pour stimuler la croissance chinoise

Comment participer au prochain rebond de la croissance chinoise?

La croissance économique postpandémique de la Chine réaccélérera d’ici la fin d’année. C’est devenu un enjeu sérieux et donc un objectif des dirigeants.

Ses cycles – économiques et monétaires – devraient partiellement se resynchroniser avec les pays développés. Cet alignement signifie qu’il est peu probable que les prix des matières premières connaissent un boom en 2023, ce qui permettra de contenir les pressions inflationnistes mondiales. Le revers de la médaille, c’est que la Chine ne sauvera pas l’économie mondiale de la récession.

- Le rêve chinois d’atteindre la suprématie économique mondiale s’éloigne. Le pays pourrait bien vieillir avant de s’enrichir; il lui faudra de l’initiative et un peu de chance pour éviter le syndrome cauchemardesque du Japon

- Les investisseurs étrangers doivent traiter les marchés d’actions et d’obligations chinois avec prudence, en raison de la géopolitique et de l’efficacité incertaine des politiques économiques à venir

- Pour ceux qui veulent jouer la relance et le rebond conjoncturel, une exposition indirecte à la via l’énergie, les matières premières (par exemple le cuivre) et les marques de luxe européennes semble plus appropriée

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40