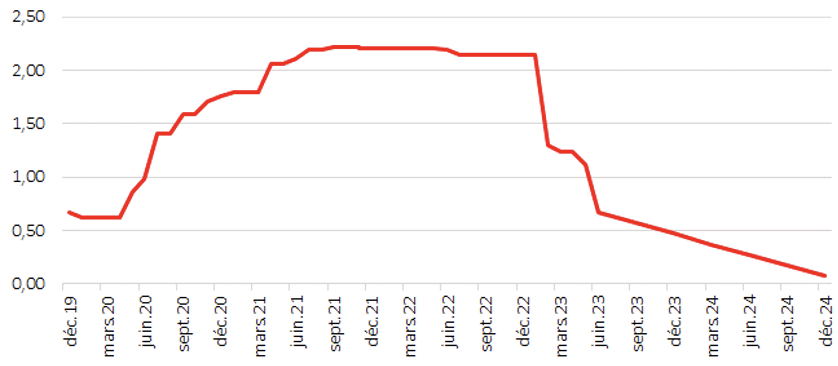

Les TLTRO ont été initiés pour soutenir les prêts au lendemain de la crise de la dette en 2014. Après leur relance en 2020, ils sont devenus la plus importante source d’injection de liquidités de la BCE.

Le TLTRO a offert des prêts à plus long terme aux banques à un coût favorable et a soutenu les banques à honorer leurs besoins de liquidité. Mais les conditions les plus attractives ont pris fin en juin 2022.

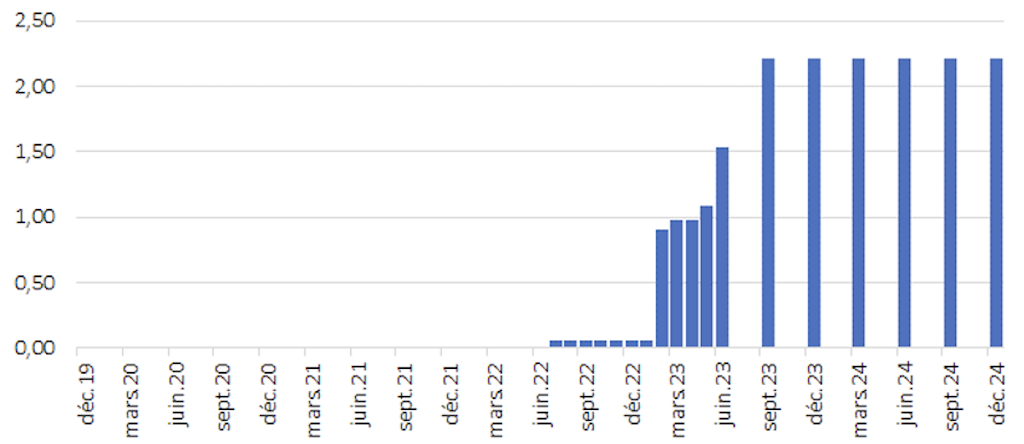

La liquidité européenne est sur le point de devenir abyssales en juin. La BCE ne se concentre actuellement pas sur l’allongement des maturités des TLTRO. Le plus gros TLTRO en cours échoit fin juin avec des remboursements anticipés volontaires supplémentaires potentiels sur ceux arrivant à échéance en décembre 23/mars 24 également. L’effet négatif cumulé potentiel sur la liquidité pourrait atteindre €625 milliards au T2. L’enquête de la BCE sur les l’octroi de prêts a déjà montré un affaiblissement rapide de la demande dans un contexte de hausse des taux et de resserrement des conditions de crédit par les banques. Comme les TLTRO ont été liés à la croissance du crédit, un remboursement anticipé corroborera des normes de crédit plus strictes.

Le remboursement du TLTRO de la BCE le 28 juin pourrait ajouter à l’anxiété pesant sur le secteur bancaire. Si des banques n’arrivent pas à se refinancer sur les marchés monétaires en remplacement de ces financements officiels, un risque pèse sur la confiance. Les banques européennes doivent rembourser €470 milliards de prêts TLTRO ce mois-ci, le remboursement le plus important. Cela représente environ 6% du total des actifs de la BCE. Le taux le plus favorable sur ces prêts est lié au taux de dépôt, qui est actuellement de 3,25%. Ce remboursement équivaut à 43 % de tous les TLTRO en cours. Cela réduira considérablement le bilan de la BCE. Il devrait être égal à un an et demi d’obligations arrivant à maturité au sein du programme d’achat d’actifs de la BCE. Cela devrait accélérer le durcissement des normes du crédit européen au pire moment possible.

Les spreads périphériques commencent généralement à s’élargir lorsque la liquidité en EUR diminue, car les seules véritables offres d’obligations périphériques proviennent des banques centrales et/ou des achats locaux alimentés par le TLTRO/réglementation auprès des banques commerciales.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40