Qu’on l’aime ou pas, il n’empêche qu’Al Gore avait pris conscience, en 2006 déjà, des grands enjeux liés au changement climatique. Depuis lors, la multiplication des épisodes de canicules et des catastrophes naturelles a provoqué la prise de conscience des opinions publiques. Récemment, la guerre en Ukraine et l’envolée des prix des combustibles fossiles nous ont forcés à accélérer la transition vers des sources alternatives d’énergie.

La mobilisation a certes succédé au déni…

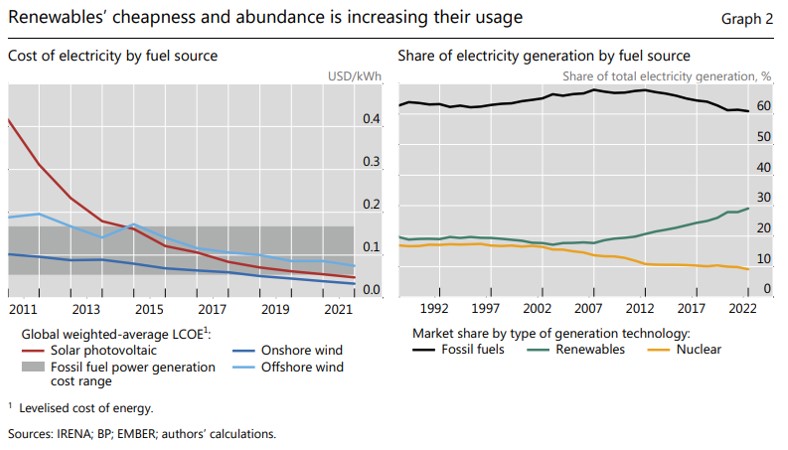

La baisse du coût de la production d’électricité à partir de sources solaires et éoliennes a augmenté la part de marché des énergies renouvelables dans la production d’électricité au cours de la dernière décennie ; la part du fossile et du nucléaire sont tombées à 60% et 10% respectivement. Les grandes économies veulent atteindre la neutralité carbone d’ici 2050-2060, et de généreux programmes fiscaux, dont la loi américaine sur la réduction de l’inflation, aident au financement des énergies renouvelables par le biais d’investissements ESG. Selon Energy Outlook Advisors, $4 000 milliards ont été dépensés entre 2010 et 2022 pour les énergies renouvelables et la diminution de l’hydroélectricité dans la production d’énergie. La production d’électricité à partir de ressources renouvelables a été plus rapide que prévu par l’AIE, et le coût de l’énergie solaire et éolienne a baissé beaucoup plus que prévu. Pourtant, la part de l’énergie renouvelable mondiale à la consommation totale d’énergie est passée de 3% à seulement 7% depuis 2010, et moins de 30% de la production mondiale d’électricité provenait de sources d’énergie renouvelables l’année dernière.

L’abandon des combustibles fossiles au cours des trois prochaines décennies n’est pas réaliste. La démonisation des énergies fossiles aggrave la crise énergétique. Même le vibrant appel de Joe Biden en faveur des investissements pétroliers est resté lettre morte. La demande mondiale de pétrole devrait atteindre 105 mbj d’ici à la fin de 2024, et JP Morgan prévoit un déficit de production de pétrole brut de 4,2 mbj d’ici à 2030.

Les investissements dans les combustibles fossiles ré-augmenteront avant de diminuer

Les entreprises traditionnelles du secteur de l’énergie sont bien placées pour accompagner la transition verte

Sur la base de leurs investissements actuels, la Chine aura besoin de 211 et l’Inde de 350 ans pour atteindre la neutralité carbone

Malgré la baisse des coûts des énergies renouvelables, il n’est pas réaliste d’atteindre la neutralité carbone d’ici 2050/2060

… mais la rhétorique et les objectifs changent rapidement!

Les ¨plans climat¨ se sont succédé aux Etats-Unis depuis l’arrivée des Démocrates, ainsi qu’en Europe. L’irruption de la guerre d’Ukraine renforce cette conviction, mais perturbe également la donne. En dépit de leur réticence croissante pour les hydrocarbures, nombre de pays ont subventionné les prix de l’essence l’an passé pour protéger les consommateurs. L’Europe, qui doit revoir fondamentalement son approvisionnement en gaz et pétrole, devra également modifier l’encadrement public de ces marchés. Ailleurs, la modération attendue de la consommation des grands pays émergents, en particulier la Chine, l’Inde et l’Indonésie, se dissipe à mesure que les contextes politiques internes et géopolitique chaotiques se dégradent.

Les bonnes résolutions ne manquent pas en matière de protection du climat

Mais les mesures concrètes tardent à se mettre en place

Uranium, une situation qui devient (…) explosive

Le nucléaire reste un lourd casse-tête politique. Mais la hausse des incertitudes liées aux énergies renouvelables provoque le soutien des scientifiques et politiciens des pays développés (notamment le Thorium). Le marché semble y croire. L’uranium est, en période normale, relativement peu volatil. Mais entre 2001 et 2008, les craintes d’une pénurie avaient multiplié son prix par 10. Puis, après Fukushima, en mars 2011, il avait été divisé par trois. Depuis l’été 2021, le redressement est régulier.

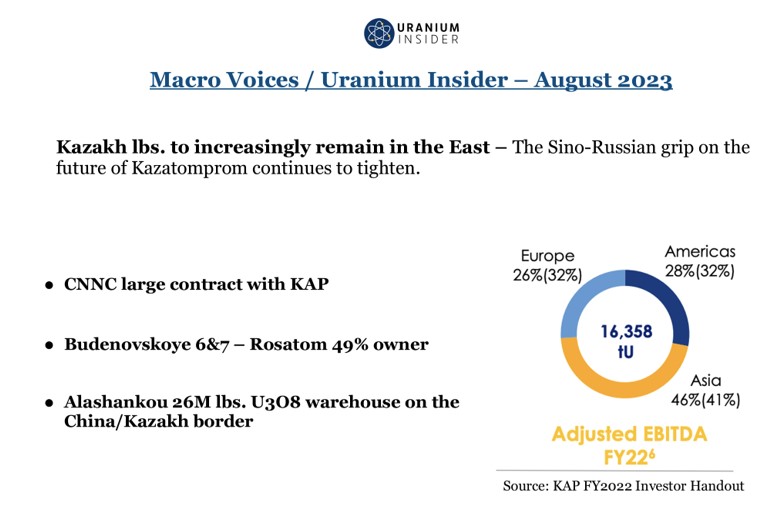

Sa production est très concentrée: presque 80% provient de sociétés étatiques, le Kazakhstan comptant pour 43% du total et le bloc Russie/Niger/Chine pour plus de 17%. Sa consommation actuelle est très diffuse : USA 18,3mmt, Chine 10,8mmt, puis France 8,7mmt, Russie 6,2mmt, Corée 5,1mmt et Japon 2,3mmt. Mais les 439 projets en cours – les futurs acheteurs – sont à plus de 80% des pays émergents, Chine et Inde très largement en tête. Le déséquilibre structurel entre production et consommation va s’accroitre. Le Kazakhstan, peu soutenant de la Russie dernièrement, vient pourtant de patronner un important contrat d’uranium en mai passé avec Rosatom et China National Nuclear Corp. consacrant les liens croissants de Kazatomprom avec la Russie et la Chine…

Les occidentaux sont mal placés pour relancer le nucléaire (cf. la France au Niger)

Ce marché, déjà vulnérable au ¨chantage¨ par le passé, pourrait s’enflammer à nouveau

La volatilité des cours des ressources naturelles et de l’énergie continuera de provoquer des tensions inflationnistes

L’attrait pour l’ESG baisse à mesure que les acteurs traditionnels du secteur de l’énergie (parias d’hier) redeviennent fréquentables et incontournables

Le nucléaire est susceptible de redevenir clé. Comme les actifs pétroliers malaimés le firent avant eux, les actifs liés au nucléaire pourraient bien continuer de grimper