Rares sont les technologies qui ont fait une entrée aussi fracassante et ont autant retenu l’attention du public que l’intelligence artificielle (IA). Dans les deux mois suivant son lancement fin 2022, ChatGPT a atteint les 100 millions d’utilisateurs à un rythme élevé et bien plus rapide que les autres plateformes technologiques disruptives comme TikTok, Instagram et Netflix.

Par l’Equipe de recherche Global X

Presque du jour au lendemain, les investisseurs se sont focalisés non seulement sur les capacités des plateformes d’IA générative comme ChatGPT, mais aussi sur un potentiel boom de la productivité déclenché par l’IA qui pourrait transformer la main d’œuvre. Dans ce contexte, il n’est pas vraiment surprenant qu’une partie importante du rendement des entreprises du S&P 500 au cours du premier semestre 2023 ait été attribuée aux performances d’une poignée d’actions bien connues.

Une proportion considérable des bénéfices de ces actions a été mise au crédit de leur engagement dans l’IA. De toute évidence, l’impact initial de l’IA est d’ores et déjà immense, et devrait s’accentuer encore davantage, puisqu’il est prévu que les dépenses mondiales dans l’IA soient multipliées par plus de deux, pour atteindre 300 milliards USD en 2026.2 De ce fait nous voyons l’IA comme un thème d’investissement à long terme.

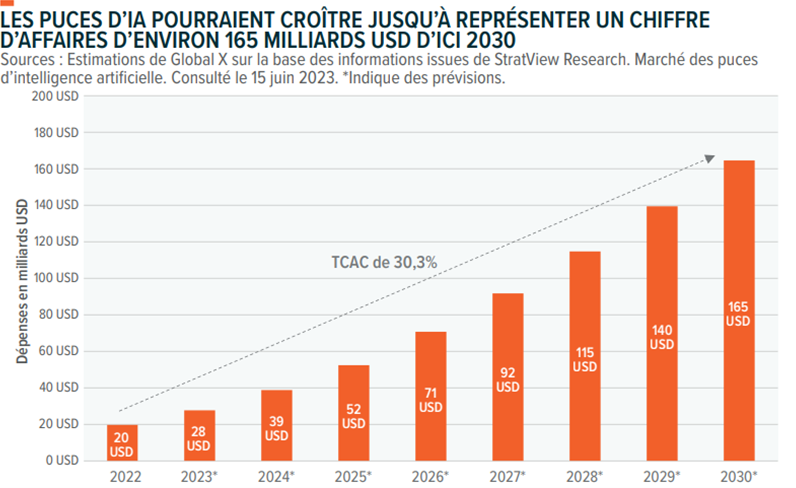

À mesure de l’expansion des applications d’IA, les infrastructures informatiques, à la fois au niveau des centres de données et à la périphérie, nécessiteront une reconfiguration et une modernisation afin de répondre aux besoins émergents autour d’une informatique à forte intensité de données. Ce changement avait déjà débuté, mais la multiplication rapide et le potentiel immense des modèles de langage de grande taille (LLM), qui s’inscrivent au cœur des plateformes d’IA, accéléreront probablement le calendrier. D’ici la fin de cette décennie, les dépenses annuelles consacrées à l’IA devraient augmenter à un taux de croissance annuel composé (TCAC) de plus de 30%, pour atteindre environ 165 milliards USD.3 Les fournisseurs de puces de processeurs graphiques (GPU) tels que NVIDIA en seront probablement les premiers bénéficiaires, et demeureront un choix privilégié, compte tenu de leurs performances supérieures ainsi que des préférences des développeurs. D’autres types de matériel associés, dont les équipements de mémoire et de mise en réseau, pourraient également bénéficier de cette dynamique.

À mesure que l’adoption s’accélérera, il en ira de même de la demande autour des fournisseurs d’infrastructures d’IA, qui fabriquent le matériel informatique nécessaire pour l’apprentissage, le test et le deployment des modèles. Nous sommes probablement au commencement d’un cycle d’investissements en capital structurel, susceptible de conduire à une croissance record pour les fournisseurs de matériel et d’infrastructures d’IA. Une part importante de ces dépenses sera probablement axée sur le remplacement des structures informatiques préexistantes, au niveau des centres de données comme à la périphérie, par du matériel capable de soutenir efficacement une informatique à forte intensité de données, ainsi que l’adoption large de l’IA.

L’intelligence artificielle rend les GPU indispensables

Les processeurs traditionnels, appelés CPU, ont été conçus pour réaliser efficacement des tâches informatiques d’ordre général en un seul cycle.4 Les GPU, en revanche, sont conçus spécifiquement pour traiter en parallèle des calculs informatiques moins complexes mais plus nombreux, fondés sur la logique, ce qui les rend incroyablement efficaces pour le traitement de données massives, et par conséquent adaptés à l’optimisation de l’IA et aux tâches d’inférence.5

En 2022, à travers le monde, des GPU représentant un montant d’environ 16 milliards USD ont été consacrés à des cas d’utilisation liés à l’accélération de l’IA.6 NVIDIA se distingue comme le fournisseur dominant en la matière, détenant près de 80% des parts de marché grâce aux GPU.7 Les investissements de NVIDIA dans l’architecture logicielle, notamment CUDA, contribuent à permettre aux développeurs et ingénieurs d’exploiter l’efficacité informatique des GPU, compte tenu de l’avance soutenue de la société par rapport à la concurrence, qui ne dispose pas d’un appui logiciel comparable.

En dehors des GPU, les architectures de grille programmable (FPGA) et les circuits intégrés spécifiques à une application (ASIC) complètent le reste du marché des puces pour l’intelligence artificielle. Ensemble, les FPGA et les ASIC ont représenté environ 19,6 milliards USD de chiffre d’affaires pour l’année 2022, enregistrant une croissance estimée à 50% en glissement annuel.8

Avec l’importance croissante des puces électroniques d’IA au sein des centres de données, il est envisageable que les investissements dans les CPU haut de gamme ralentissent. Les CPU pourraient alors évoluer de leur rôle de principaux dispositifs de traitement vers celui d’unités de contrôle qui dirigent et distribuent principalement les charges de travail parmi différents groupes de GPU. Cette évolution pourrait exercer une pression sur les fournisseurs de centres de données haut de gamme, comme Intel, tout en favorisant sur le marché des fournisseurs de CPU plus abordables tels que Qualcomm et Marvell.

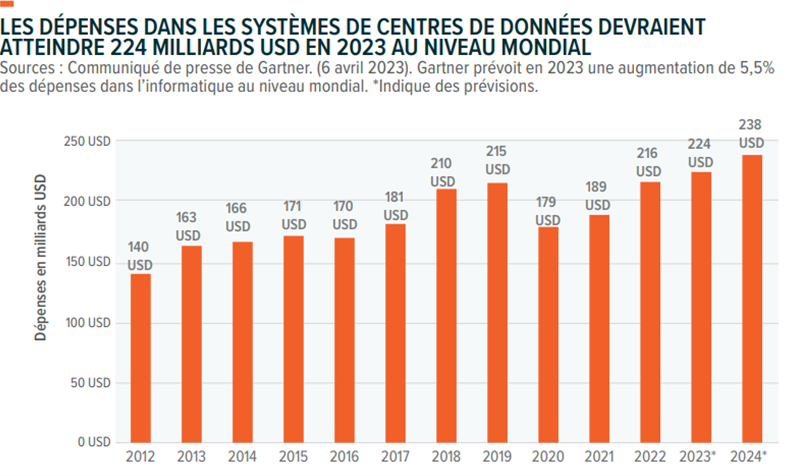

Chaque année, les acteurs du secteur informatique consacrent près de 224 milliards de dollars à l’acquisition de systèmes pour centres de données, incluant des éléments tels que les processeurs, la mémoire, le stockage et les composants de mise en réseau, ainsi que d’autres produits physiques. 9 À supposer que les systèmes de centres de données soient remplacés tous les quatre ans, il est envisageable que plus de 1 000 milliards de dollars d’infrastructures informatiques soient potentiellement sujettes à un remplacement dans les années à venir. Ce contexte ouvre une opportunité d’envergure pour le matériel axé sur l’IA, dans le cadre de l’adoption rapide des solutions d’IA générative.

Outre son utilisation dans les centres de données et le domaine de l’informatique haute performance, l’intégration de puces électroniques d’IA dans des véhicules (pour la conduite autonome), l’informatique périphérique et les appareils mobiles pourrait intensifier la demande pour du matériel spécialisé, tel que les équipements de mise en réseau, la mémoire à haute vitesse et les systèmes de refroidissement.

L’IA n’en est encore qu’à sa phase précoce d’innovation et d’expérimentation, et l’essentiel de la demande en matériel informatique provient pour l’heure de sociétés technologiquement avancées. Nous pensons toutefois que l’ensemble de l’écosystème des semi-conducteurs, incluant fonderies, concepteurs de puces électroniques, et fournisseurs d’équipements de semiconducteurs, pourraient bénéficier de la diffusion de l’IA. Un certain nombre de marchés d’une valeur de plusieurs milliers de milliards de dollars, tels que la publicité, le commerce électronique, le divertissement et les médias numériques, les services en ligne, les communications et la productivité, sont également susceptibles d’accroître leurs dépenses dans des configurations matérielles clé en main. Nous pensons également que l’industrie sera probablement encline à gérer l’activité, et que d’importants fournisseurs d’accélérateurs chercheront à acquérir des sociétés de composants connexes, afin de consolider la recherche et développement ainsi que l’innovation produit.

D’importants marchés, évalués à plusieurs milliers de milliards de dollars tels que la publicité, le commerce électronique, le divertissement, les médias numériques, les services en ligne, les communications et la productivité, sont également susceptibles d’augmenter leurs investissements dans des solutions matérielles clés en main.

Cette évolution pourrait également pousser des acteurs majeurs à se pencher sur des acquisitions pour consolider la recherche, le développement et l’innovation dans le domaine des composants, dans l’objectif de suivre la tendance et de répondre à la demande croissante d’accélérateurs d’IA.

Conclusion : L’IA ne peut prospérer sans matériel d’IA spécialisé

L’essor de l’IA entraînera probablement un cycle de modernisation des centres de données, orientée vers une nouvelle architecture informatique centrée sur les GPU. La multiplication rapide des LLM entraînera probablement une demande exponentielle pour le traitement de d’IA ainsi qu’une accélération des dépenses dans les puces électroniques spécialisées. Cela pourrait créer une opportunité de marché dépassant les 100 milliards de dollars pour les GPU. 10 Bien que la demande en puces électroniques d’IA puisse varier, nous sommes convaincus que la chaîne de valeur des semi-conducteurs est solidement positionnée pour capitaliser sur cette opportunité et offrir une alternative d’investissement potentielle à mesure que l’IA s’étend vers de nouveaux secteurs.

1. CBS News. (1er février 2023). La base d’utilisateurs de ChatGPT augmente plus rapidement que celle de TikTok.

2. IDC. (12 septembre 2022) Les dépenses mondiales consacrées aux systèmes centrés sur l’IA dépasseront 300 milliards USD d’ici 2026.

3. Prévisions de Global X ETFs sur la base des informations issues de StratView Research. (janvier 2023). Le marché des puces électroniques d’intelligence artificielle devrait atteindre 127,7 milliards USD d’ici 2028.

4. FS Community. (pas de date). Comparaison approfondie entre serveur CPU et GPU. FS Blog.

5. Ibid.

6. Estimations de Global X ETFs sur la base des informations issues de Statista Intelligence. (2023). Rapport sur le marché des puces électroniques d’IA.

7. Fierce Electronics. (20 janvier 2022). Nvidia détient une part de marché de 80% en matière de processeurs d’IA, selon Omdia.

8. Estimations de Global X ETFs.

9. Gartner. (6 avril 2023). Gartner prévoit en 2023 une augmentation de 5% des dépenses dans l’informatique au niveau mondial.

10. Ibid.

Tout investissement comporte des risques, dont la perte éventuelle de votre capital. La diversification ne signifie pas la certitude d’un profit, et ne constitue pas une garantie contre la perte.

Ce document constitue une évaluation de l’environnement de marché à un instant donné, et ne doit être interprété ni comme la prévision d’événements futurs, ni comme la garantie de résultats futurs. Les présentes informations ne constituent pas des conseils fiscaux ou des conseils d’investissement individuels ou personnalisés, et ne devraient pas être utilisées à des fins de spéculation. Veuillez consulter un conseiller financier ou un conseiller fiscal pour plus d’informations concernant votre situation d’investissement et/ou fiscale.