L’expression avait d’abord été rendue célèbre par Bill Gross, ex-Pimco, lorsqu’il critiquait il y a de nombreuses années déjà, la prodigalité tendancielle des politiciens mondiaux, dont celle des Etats-Unis. Tout en leur reconnaissant un statut moins dégradé que celui d’autres grands pays/économies. Le constat reste d’actualité aujourd’hui.

À l’unisson les grands organismes de prévision conjoncturelle sont pour une fois d’accord, la remontée des taux d’intérêt, dans le contexte d’une économie postpandémie, entre en collision frontale avec les – mauvaises – habitudes prise par les gouvernements depuis quelques années. Non, le creusement des déficits et l’envolée de la dette ne sont ni indolores, ni sans conséquences. Le ¨quoi qu’il en coûte¨ a vécu. Les justiciers obligataires sont de retour. Faut-il pour autant craindre une crise de la dette souveraine, notamment américaine? Une crise de la dette, ou du ¨crédit¨ au sens le plus large; et si oui où donc? Essayons d’y voir un peu plus clair.

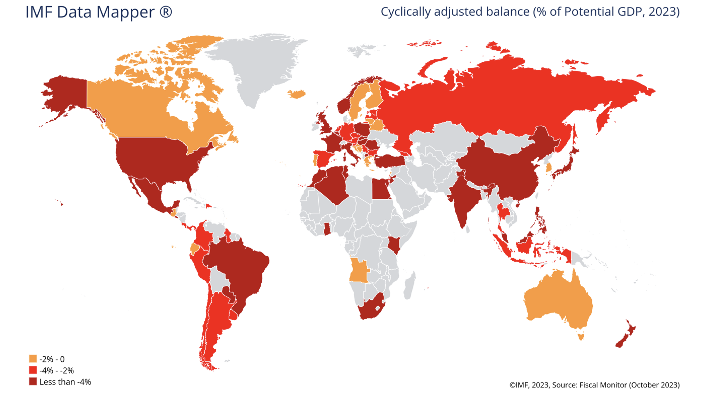

L’administration américaine est tancée pour planifier un déficit budgétaire d’environ 8% du PIB, malgré une économie forte et (pour l’instant) le plein emploi. On lui reproche de dépenser comme un « marin ivre ». Le chaos persistant des institutions politiques rajoute à la confusion. Certains craignent une nouvelle dégradation de la note de crédit du pays en cas de fermeture du gouvernement, qui exacerberait les craintes des marchés. On assiste à une perte de confiance envers les obligations souveraines USD, marché le plus important au monde, et qui reste le point d’ancrage des autres marchés obligataires souverains, émergents et développés.

La prodigalité des États-Unis, qui se poursuivra l’année – électorale – prochaine, est critique…

Gare au saké et au vin (à la bière), plus qu’au Bourbon

Certes, les ¨Bidenomics¨ ont accentué les excès. Mais la récente rébellion contre les marchés obligataires américains semble exagérée si l’on élargit le champ de l’analyse. Tout d’abord, d’autres grands pays sont presque aussi dépensiers.

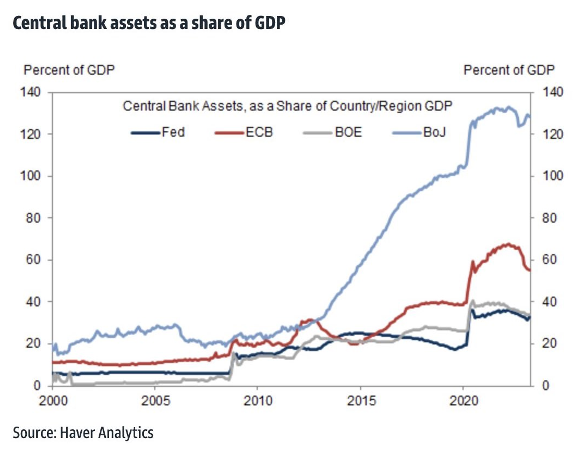

Ensuite, l’hétérodoxie de la politique monétaire de la Fed est sans commune mesure avec celle du Japon, ou de l’Europe. La taille des bilans des banques centrales par rapport au PIB l’atteste. Le Japon (130%) est l’imprimeur en série par excellence, suivi par l’Union européenne (55%), tandis que les États-Unis se situent bien plus bas (environ 35%).

La dette publique américaine dépasse désormais 100% du PIB, ce qui compromet le potentiel de croissance et favorise l’instabilité financière. Et le pays optera probablement pour une digestion progressive et indolore de la dette par l’inflation, à moyen terme. Une révision de l’objectif de la Fed (target remonté à 2,5-3% ?) pourrait être décidée dès 2025, lorsque les conditions (retour de Trump?, baisse de l’inflation cyclique à 2% et fin du mandat de Powell) seront réunies. C’est probablement ce que la hausse de la prime de terme anticipe.

Néanmoins, les États-Unis ne déméritent pas en comparaison internationale. Le Japon, l’Italie sont bien plus endettés. Et la France se rapproche rapidement…

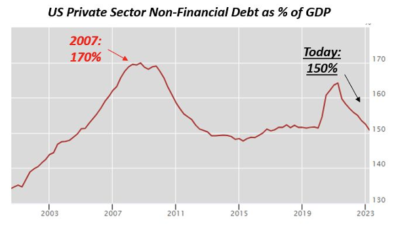

Contraste marqué avec le secteur privé américain

Le secteur privé américain a tiré les leçons de la grande crise financière. Il n’a pas succombé aux sirènes de l’argent gratuit. Bien que le ratio dette/PIB ait augmenté pendant la pandémie, il est aujourd’hui inférieur d’environ 20% (150%) à 2009 (170%). Même si les classes les plus défavorisées font récemment ¨chauffer¨ la carte de crédit, globalement, les ménages/entreprises ont profité de l’aubaine de taux écrasés pour se désendetter.

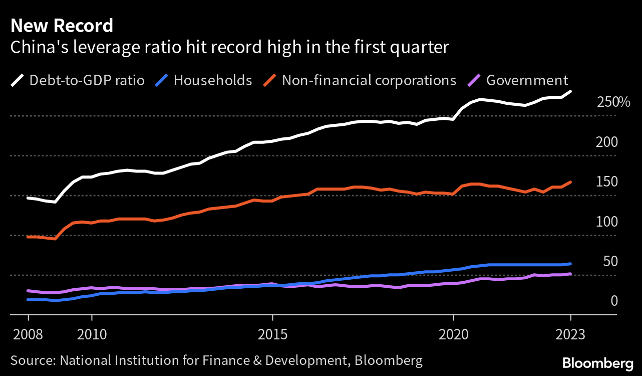

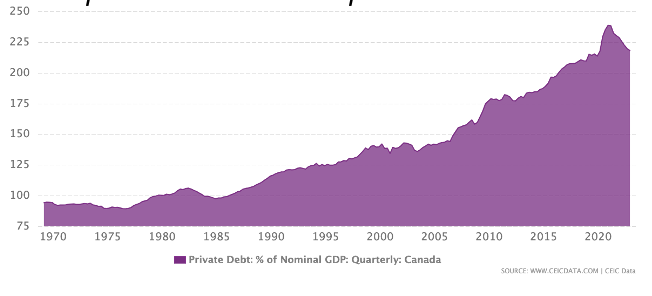

Ce paramètre est crucial pour évaluer la vulnérabilité d’une économie. Contrairement aux gouvernements, le secteur privé ne peut pas ¨inflate out¨ en imprimant. Ainsi, ces dernières décennies, les pays à dette privée excessive ont été plus vulnérables que ceux ayant une dette publique élevée! C’est le cas du Japon et de la crise asiatique des années 1990, ainsi que de l’Espagne (crise immobilière en 2010). Selon ce critère, les suspects sont plus la Chine et le Canada que les États-Unis.

La dette des États-Unis-Unis n’est pas aussi hypertrophiée qu’il y parait. À l’image du plan pour reliquéfier les banques régionales, il existe des options (techniques/réglementaires) pour éviter une crise de la dette souveraine US.

Toutefois, les problèmes aigus et durables de cash-flow tant du Trésor que de la Fed (techniquement insolvable) maintiendront l’action – saine – des ¨justiciers obligataires¨. De nouvelles crises institutionnelles (budget, debt ceiling, etc.) sont probables.

C’est en Chine et au Canada qu’une sérieuse crise de la dette a la plus forte probabilité de se matérialiser à court/moyen terme.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40