Selon le nouveau rapport Janus Henderson sur les versements de dividendes à travers le monde, les dividendes mondiaux ont légèrement baissé (de 0,9% au troisième trimestre sur une base globale) pour atteindre 421,9 milliards de dollars au troisième trimestre 2023. La croissance sous-jacente, qui tient compte des dividendes spéciaux uniques, des taux de change et d'autres facteurs techniques, s'est établie à 0,3%. Mais les réductions importantes appliquées par quelques entreprises ont masqué une croissance beaucoup plus encourageante dans le monde entier.

Points importants

- Les dividendes mondiaux ont baissé de 0,9% pour retomber à 421,9 milliards de dollars au troisième trimestre, mais la croissance sous-jacente s’est établie à 0,3%.

- Quelques réductions importantes ont pesé sur les chiffres; si l’on exclut les deux principales – celles de Petrobras (pétrole brésilien) et de BHP (mines australiennes) – la croissance sous-jacente s’est élevée à 5,3%.

- La moitié des sociétés minières ont réduit leurs distributions, tandis que la chimie et l’immobilier asiatique ont également fait état de faiblesses.

- Les banques, les services aux collectivités et l’automobile, ainsi que la plupart des compagnies pétrolières, ont connu une forte croissance.

- Le troisième trimestre est saisonnièrement calme en Suisse – deux entreprises suisses ont versé un dividende, l’augmentation de Richemont ayant plus que compensé la réduction d’Ems-Chemie.

- La croissance sous-jacente en Suisse a été de 7,5% après prise en compte de la force récente du franc suisse.

- La Chine a enregistré des distributions record, les dividendes du secteur pétrolier compensant l’affaiblissement des secteurs bancaires et immobiliers.

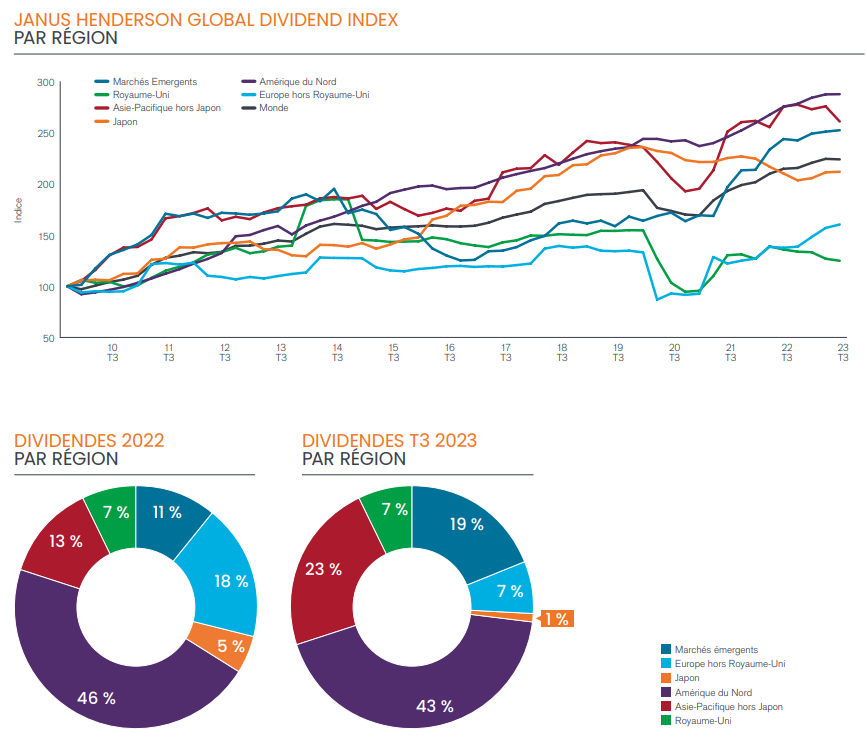

- L’Asie-Pacifique hors Japon a observé des baisses considérables en Australie et à Taïwan.

- La croissance des dividendes américains a ralenti tout en restant robuste ; la hausse rapide des dividendes européens s’est poursuivie mais le Royaume-Uni a été freiné par des réductions dans l’industrie minière.

- Les prévisions de croissance sous-jacente pour 2023 sont passées de 5,0% à 5,3%, mais la baisse des dividendes spéciaux non récurrents et les effets de change se sont traduits par une légère dégradation des prévisions globales, qui passent de 1’640 à 1’630 milliards de dollars, soit une hausse de 4,4% en glissement annuel.

Quelques réductions importantes ont pesé sur les chiffres; si l’on exclut les deux principales, la croissance sous-jacente s’est élevée à 5,3 %.

Les plus importantes baisses de dividendes ont touché le secteur minier, où la moitié des entreprises ont réduit leurs versements, ainsi que les producteurs de pétrole brésiliens et taïwanais, à contre-courant de la tendance générale dans le secteur pétrolier. En effet, si l’on exclut les deux plus grandes entreprises (le brésilien Petrobras et le groupe minier australien BHP, tous deux connus pour leurs dividendes variables), la croissance sous-jacente mondiale s’est élevée à 5,3 % au troisième trimestre, ce qui correspond à la tendance à long terme.

Les dividendes des sociétés chimiques et immobilières asiatiques ont également enregistré une forte baisse, reflétant les conditions de marché difficiles dans la région.

Les banques, les services aux collectivités et l’automobile, ainsi que la plupart des compagnies pétrolières, ont enregistré une forte croissance.

Ces réductions ont été compensées par des dividendes bancaires élevés dans la plupart des régions du monde (en hausse de 9,3 % sur une base sous-jacente) et par des paiements en hausse dans bon nombre d’autres secteurs, en particulier les services aux collectivités et les constructeurs automobiles. Globalement, et malgré des différences marquées entre les secteurs et les pays, neuf entreprises sur dix ont augmenté ou maintenu leurs distributions.

La Chine a enregistré des distributions records

Le troisième trimestre marque le point culminant saisonnier pour la Chine et la plupart des pays d’Asie-Pacifique, hormis le Japon. Les dividendes chinois ont atteint un nouveau record grâce à une forte augmentation de Petrochina, mais cette évolution a masqué la faiblesse des banques et des sociétés immobilières chinoises. La baisse d’un sixième des distributions à Taïwan reflète les difficultés rencontrées dans les secteurs du pétrole, de la chimie, de l’acier et de l’assurance, tandis que l’évolution similaire qu’a connu l’Australie s’explique par une forte diminution des versements dans le secteur minier. À Hong Kong, la croissance a été freinée par l’immobilier, dont tous les acteurs ont soit réduit soit maintenu leur dividende.

États-Unis: ralentissement mais robustesse, Europe: forte, Royaume-Uni: impacté par les réductions d’activité dans le secteur minier

Par ailleurs, les dividendes américains ont augmenté de 4,5%, un taux de croissance sain bien que plus lent que les années/périodes précédentes, et 98% des entreprises américaines ont augmenté ou maintenu leurs distributions. Les États-Unis ont été devancés par le Canada, qui bénéficie de la vigueur des secteurs bancaire et pétrolier. L’Europe a maintenu une croissance très forte, prolongeant la tendance observée au cours d’un deuxième trimestre significatif d’un point de vue saisonnier. Au Royaume-Uni, la baisse des dividendes miniers a largement contrebalancé les augmentations de ceux des banques, des producteurs de pétrole et des services aux collectivités. Les marchés émergents ont fonctionné en ordre très dispersé: la Chine, l’Inde, l’Arabie saoudite et la Tchécoslovaquie ont été solides, mais la faiblesse du Brésil a entraîné une baisse des distributions pour l’ensemble des marchés émergents.

Prévisions: croissance sous-jacente revue à la hausse, léger déclin de la croissance globale

Les prévisions de Janus Henderson pour cette année ont été légèrement revues à la baisse, en raison de la diminution des dividendes spéciaux et de l’appréciation du dollar. La prévision globale pour 2023 passe de 1’640 milliards à 1’630 milliards de dollars, soit une hausse 4,4% en glissement annuel. En revanche, la croissance sous-jacente, qui n’est pas affectée par les taux de change et les dividendes spéciaux non récurrents, dépasse les prévisions. En outre, plusieurs pays, dont les États-Unis, la France, le Canada, la Suisse et la Chine, sont en passe de verser des dividendes record. Janus Henderson revoit donc à la hausse ses prévisions de croissance sous-jacente, de 5,0% à 5,3%.

Selon Ben Lofthouse, Head of Global Equity Income chez Janus Henderson: «La faiblesse apparente des dividendes mondiaux au troisième trimestre n’est pas un motif d’inquiétude, étant donné l’impact important d’une poignée d’entreprises. En fait, le niveau de croissance et sa qualité semblent meilleurs cette année que ce que l’on prévoyait voici quelques mois, les distributions étant moins tributaires des éléments exceptionnels et de la volatilité des taux de change. La croissance des dividendes des entreprises reste généralement forte dans un large spectre de secteurs et de régions, à l’exception des secteurs liés aux matières premières, tels que l’industrie minière et chimique.

Il est tout à fait normal – et les investisseurs l’ont bien compris – que les dividendes des entreprises liées aux produits de base augmentent et diminuent avec le cycle; cependant, cela n’indique pas un malaise plus large. En outre, nos chiffres montrent qu’un portefeuille de revenus diversifié à l’échelle mondiale dispose de stabilisateurs naturels: les secteurs en progression, tels que la banque et le pétrole, ont pu contrebalancer ceux dont les dividendes sont en baisse, comme l’industrie minière et la chimie. Et bien entendu, les dividendes sont généralement beaucoup moins volatils que les bénéfices au fil du temps, ce qui est rassurant en période d’incertitude économique.»

Sven Weideborg, Sales Director Suisse chez Janus Henderson: «Il n’y a eu qu’une seule réduction parmi les entreprises de notre indice, la société chimique suisse Ems-Chemie ayant subi une légère réduction en raison de la baisse de ses bénéfices, conformément à la tendance observée dans l’ensemble de l’industrie chimique. Toutefois, cette réduction a été plus que compensée par l’augmentation de Richemont, ce qui s’est traduit par une croissance sous-jacente de 7,5% une fois la force du franc suisse prise en compte. Ainsi, la Suisse est toujours en bonne voie pour offrir des paiements records pour 2023.»

Sven Weideborg, Sales Director Suisse chez Janus Henderson: «Il n’y a eu qu’une seule réduction parmi les entreprises de notre indice, la société chimique suisse Ems-Chemie ayant subi une légère réduction en raison de la baisse de ses bénéfices, conformément à la tendance observée dans l’ensemble de l’industrie chimique. Toutefois, cette réduction a été plus que compensée par l’augmentation de Richemont, ce qui s’est traduit par une croissance sous-jacente de 7,5% une fois la force du franc suisse prise en compte. Ainsi, la Suisse est toujours en bonne voie pour offrir des paiements records pour 2023.»