Le 7 février prochain, cela fera 18 ans que j’écris des chroniques boursières. Ce qui est fascinant c’est qu’au travers de 4'500 de ces chroniques je dois vous avouer que j’en ai vu de toutes les couleurs en ce qui concerne les marchés. Et là en ce moment, ce qui est encore plus extraordinaire, c’est que nous avons trouvé la formule pour monter à chaque fois. Peu importe la nouvelle. Et la solution est simple. Il suffit de sortir tous les jours DEUX informations importantes. Une qui explique que tout va bien et l’autre pas. Ensuite, vous vous auto-expliquez que celle qui dit que tout va bien et vraiment très bien et vous oubliez l’autre et le tour est joué : BAM ! Nouveau RECORD !

L’Audio du 26 janvier 2024

Télécharger le podcast

Du monde au balcon

La journée d’hier n’a pas été la plus forte hausse de ces 22 dernières années. En regardant vite fait les indices à la clôture, on s’est vide rendu compte que ça avait dû être une journée chiante comme la pluie. Enfin, à moins que l’on parle de Boeing qui s’est ENCORE fait déglinguer parce qu’on aime bien leurs avions, mais qu’on les préfère quand même quand ils sont au sol. Et à moins que l’on parle de Tesla qui s’est fait brosser propre en ordre durant toute la journée et pas dans le sens du poil. Le premier MAGNIFICENT SEVEN qui a publié son trimestre n’a pas fait honneur à la caste dont il fait partie. On espère simplement que ça n’est pas prémonitoire pour les 6 autres, parce que si Microsoft, Apple, Amazon, Google, Meta et Nvidia perdent TOUS 12% sur la séance post-publication, ça va faire chaud aux fesses.

Ah ça, les chiffres de Tesla n’ont pas plus. Même les analystes qui se sont fait tatouer le logo de Tesla sur la fesse gauche et le visage d’Elon Musk sur la droite, n’ont pas aimé du tout ce qui s’est dit et encore moins la vague guidance qu’ils ont donnée. Et je ne vous parle même pas de la tronche d’Elon Musk qui donnait l’impression d’avoir envie d’être n’importe où, mais pas là. Je ne vais pas vous écrire 4 pages sur les commentaires qui ont été fait sur Tesla, mais on dira qu’ils étaient tous absolument « merdiques ». Même plus que cela, ils avaient un ton « désabusé ». On a entendu Dan Ives de chez Wedbush qui était déçu que le management de Tesla ne se soient pas comportés comme des ADULTES. D’autres estimaient que Musk avait perdu le Nord et il y en avait même une qui disait que Tesla avait OUBLIÉ qu’ils fabriquaient des voitures et que 94% de leurs revenus viennent de là. Oui, soudainement on ne parlait plus du fait que la SURVALORISATION de Tesla provenait AUSSI des espoirs de voir « les autres business » prendre le relai. Bref, peu de downgrades ont été annoncé, mais on a senti une grosse vague de dépression qui a envahi les fans de Tesla. Il y a même qui serait allé s’acheter un V8 essence pour compenser la frustration.

Nouveau record quand même

Mais peu importe Tesla, peu importe Boeing, peu importe les chiffres pourris d’Humana qui ont plus ou moins raté leur trimestre, le S&P500 a battu un nouveau record pour la je-ne-sais-plus-combientième-fois-de-suite. Bon, il faut dire que les chiffres économiques qu’on nous a annoncé étaient absolument formidables, puisqu’ils laissaient espérer que l’économie était à son top. Mais qu’elle n’était pas suffisamment PAS à son top pour espérer qu’un jour la FED baisse quand même les taux. Dans cette chronique nous allons donc essayer de décortiquer la situation pour essayer de comprendre comment fonctionne le cerveau d’un investisseur en mode BULL MARKET en ce mois de janvier 2024.

Tout d’abord, la BCE a annoncé qu’ils ne feraient rien. Les taux restent là où ils sont pour la troisième fois consécutive et aucun commentaire très clair n’a été fait pour annoncer qu’ils avaient éventuellement peut-être l’intention de les baisser quelque part en 2024. Un peu comme la plupart de ses membres l’avaient déjà annoncé à Davos il y a quelques jours. On peut donc dire que la réunion de la BCE d’hier aura été à peu près aussi utile pour la vision de l’avenir des marchés que les conférences de presse du Roi Macron, le sont pour l’avenir de la France. Ou que les discours de Biden lorsqu’il parle une nouvelle langue que personne ne comprend. Bref, la BCE était un non-évènement. Mais les marchés montaient quand même.

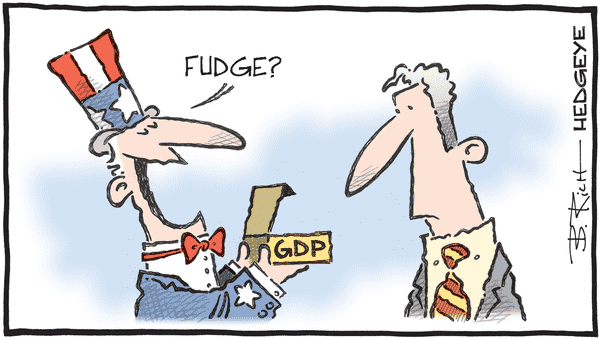

LA FORMIDABLE CROISSANCE DU PIB

Ensuite, il y a eu l’annonce du PIB américain. Avant toute chose, il faudra retenir que les économistes avaient tablé sur une hausse de 2%. Le chiffre officiel est de 3.3% – joli ratage – et la raison de la hausse c’est que les Américains consomment comme des fous. Je serais tenté d’ajouter : AVEC DE L’ARGENT QU’ILS N’ONT PAS, mais ils consomment quand même et c’est ça qui compte.

Donc, si l’on se contente d’analyser le PIB, cela signifie que l’économie cartonne, que Joe American s’achète un iPhone par semaine et qu’il achète à peu près tout ce qui lui passe sous la main. Utile ou pas. Le chiffre montre que les gens vont BIEN, que l’économie va bien et que ça consomme. Pas vraiment un truc qui est censé calmer les craintes de l’inflation. Mais PAR CONTRE clairement le chiffre qui dit que la RÉCESSION ne passera pas par eux ! Visiblement les Bidenomics fonctionnent à merveille. À moins qu’il ait demandé expressément que l’on sorte des chiffres bidonnés pour préparer sa réélection. Mais là n’est pas le sujet. Le chiffre est bon pour l’économie et pas pour l’inflation. En ce moment, comme nous avons été formés pour voir les choses sous le bon angle – on oublie le côté inflationniste et on s’est concentré sur le côté CROISSANCE et CONSOMMATION. Le Double « C » qui fait monter les marchés.

L’emploi qui ralenti ! (enfin)

Hier nous étions jeudi. Je dis ça parce que ça veut dire que ce soir c’est le week-end et aussi que c’était le jour des Jobless Claims ! Et POUR UNE FOIS, les nouvelles inscriptions de demandes d’allocations chômage étaient EN-DESSUS des attentes ! Ce qui veut dire que de PLUS EN PLUS DE GENS ont besoin d’aide. Bon, ça veut aussi dire qu’à force d’avoir des attentes trop élevées, les économistes ont baissé la barre et que du coup, ça donne l’impression que l’emploi ralenti et que ça va pas être simple pour les chômeurs.

Ce qui nous suffisait amplement pour trouver ça SUPER POUR L’AVENIR des taux ! Oui ! Parce que la FED n’avait-elle pas dit qu’elle attendait DEUX CHOSES pour baisser les taux :

1) L’inflation à 2%

2) Une faiblesse du marché de l’emploi

BEN VOILÀ ! On l’a, « la faiblesse du marché de l’emploi ». Enfin, on croit l’avoir. Il ne nous aura donc pas fallu très longtemps pour connecter les neurones et se dire que « C’EST TROP GÉNIAL PARCE QU’AVEC LA FAIBLESSE DE L’EMPLOI VA PERMETTRE À LA FED DE BAISSER LES TAUX !!!»

Le tout en oubliant ipso-facto que le PIB était trop fort pour permettre à la FED de baisser les taux, parce que c’est inflationniste et que ça ne « matche » pas trop le target de l’inflation à 2%.

Conclusion

En conclusion on peut donc se dire que les deux chiffres s’annulent mutuellement, mais qu’ils apportent tous les deux des bonnes nouvelles qui sont bonnes séparément, mais pas ensemble. C’est pour cela que nous avons décidé de ne regarder que ce qui était positif et de ne pas se prendre la tête en essayant de mettre le PIB et les Jobless Claims dans un mixer et de tout mélanger ensemble pour voir ce que ça donne.

Hier le marché a séparé les choses. Il s’est félicité parce que l’emploi ralentissait (en théorie) et que c’était bon pour la baisse des taux et il s’est félicité parce que la croissance de l’économie est forte et ça veut dire qu’il n’y a pas de récession. De l’inflation, oui, mais de la récession : NON ! Ce qui nous aura permis de voir deux verres à moitié pleins qui, s’ils sont mis ensemble, font un seul verre complètement plein. Bref, le S&P500 est au plus haut de tous les temps et Tesla s’est fait démonter.

Le côté obscur de la force

Par contre si je prends les mêmes nouvelles en les analysant avec le côté obscur de la force, ça n’est pas la même mayonnaise. Parce que je vous dirais que le PIB est trop fort et que l’inflation va repartir et que la baisse des taux va être repoussée en 2025. Quant aux chiffres de l’emploi je vous dirais que ça veut dire que les gens vont être de plus en plus dans la merde et qu’il faut s’attendre à un ralentissement de la consommation, surtout avec une inflation qui ne veut pas baisser.

Mais c’est pas important, parce que nous on est des Jedi’s et que nous ne voyons que le côté OPTIMISTE des choses. Et que comme dans tous les bons films américains, à la fin c’est toujours les gentils qui gagnent – et là, les gentils, c’est les BULLS. Même si parfois, ça fout les boules.

Le reste

Ce matin l’Asie est en baisse. Le Japon est toujours en mode « profit taking » alors que l’on commence à avoir des doutes sur la stratégie à venir de la Banque du Japon. Le Nikkei recule de 1.4% et les deux autres marchés – Hong Kong et Shanghai sont légèrement en baisse. Le baril est à 76.83$ et PERSONNE N’EN PARLE, mais il est en train de partir en mode fusée et quand on sera à 85$, y a toutes les stars de la finance qui vont se pointer pour dire que ça va à 150$. Enfin pour l’instant, le baril grimpe en catimini et l’inflation est sous contrôle – bien sûr – l’or est à 2022$ et toujours aussi passionnant. Et puis le Bitcoin repasse les 40’000$ en montant. Même pas peur.

Dans les nouvelles du jour, il faudra retenir que Madame Yellen est en train d’essayer de sécuriser son job des 4 prochaines années, puisqu’elle a déclaré hier que la politique Joe Biden avait fait bien plus pour la classe moyenne que celle de Trump. En même temps, il doit rester 8 Américains qui font encore partie de la classe moyenne, je ne suis pas certains qu’ils fassent pencher la balance. Ce à quoi Biden a répondu : « Mais qu’est-ce que vous faites dans ma chambre ? » – après il a rajouté quelque chose qui ressemblait à un borborygme et il s’est endormi sur son pupitre.

Le reste BIS

Hier soir, il y avait aussi Intel qui publiait ses chiffres trimestriels. L’un dans l’autre, on pourrait résumer la chose de cette façon :

« Intel se donne de la peine et en a, surtout dans le domaine de l’intelligence artificielle ».

En gros, ils essaient de se réinventer, mais ils arrivent sur des marchés qui sont déjà occupés par Nvidia ou AMD et c’est pas facile. Le titre se faisait démonter after close. Hier. 11% de baisse quand même. La société s’est montrée optimiste pour l’avenir mais le marché est resté bloqué sur le « c’est pas facile » en début de conf call. Sans oublier que le boss de Nvidia était à la télé pour dire que l’avenir était rose chez eux et que la croissance était EXTRAORDINAIRE ET INCALCULABLE, comme à chacune de ses sorties. Ça n’a pas aidé les optimistes sur Intel à faire entendre leur voix. Visa étaient un peu plus optimistes dans l’ensemble, mais ça n’a pas suffi, la carte de crédit reculait de 3% hier soir. Notons encore qu’hier LVMH a publié de bons chiffres avec des bons commentaires optimistes de la part du chevalier de la grand-croix de la légion d’honneur et de l’exonération fiscale, mais le titre ne montait pas.

Autrement, Microsoft a viré 1’900 employés dans le secteur du gaming après l’acquisition d’Activision. Les gars vont aller jouer depuis la maison. Et puis on parle aussi des agriculteurs en France qui pourrait bloquer Paris ce week-end, si le pré-ado qui sert de Ministre à Macron ne fait pas les annonces qui conviennent. Cela ferait des milliers de Parisiens qui ne pourraient pas partir en week-end, la situation est grave. Et pendant ce temps, Macron est en Inde en train de se faire tripoter par la foule sous des colliers de fleurs pour fêter la constitution locale et vendre des Rafales. Ou les sous-marins qu’ils n’ont pas réussi à vendre aux Australiens. Et pour terminer, le patron de la recherche d’une banque britannique estime que le secteur des matières premières fait face à un super-squeeze et les prix élevés sont là pour rester. Je vous laisse en tirer les conclusions qui s’imposent.

Chiffres du jour

Aujourd’hui c’est le PCE qui est attendu. Le chiffre préféré de la FED qui devrait nous donner LA SOLUTION PAR RAPPORT AUX TAUX. Baisseront-ils ou pas. Il y aura aussi le climat de consommation en Allemagne, mais je crains que cela ne change pas grand-chose à la photo finish. Il y a encore les chiffres de Colgate et d’American Express.

Pour le moment les futures sont en baisse de 0.3% – les indices américains trouveraient-ils la force de baisser, rien n’est moins sûr. D’ici-là, que votre vendredi soit bon et que votre week-end soit encore meilleur. On se revoit lundi matin, alors :

À lundi !

Thomas Veillet

Investir.ch

« For the great doesn’t happen through impulse alone, and is a succession of little things that are brought together. »

Vincent Van Gogh