Décidemment, les crypto-monnaies sont passées maître dans l’art de déjouer les pronostics. Déjà, l’horrible millésime 2022 avait pris à revers ceux qui les présentaient comme un rempart contre l’inflation.

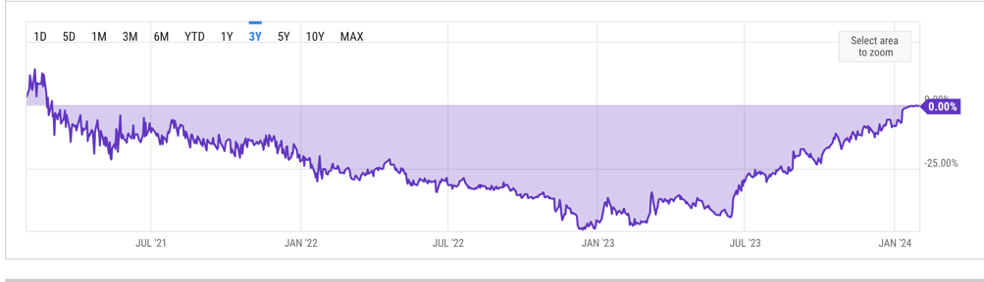

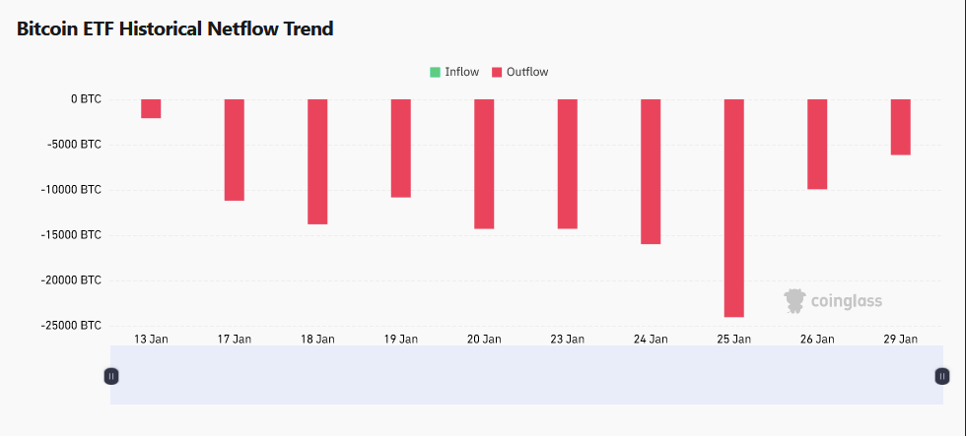

Leur nouvel accès marqué de faiblesse de janvier 24 a surpris. Ce n’est pas du tout ce que les afficionados espéraient après que les mammouths de Wall Street aient obtenu, de haute lutte, l’autorisation de lancer des ETF basés sur le bitcoin au comptant. Leurs énormes forces de vente n’allaient-elles pas placer le produit tous azimut, alimenter la demande et faire monter les prix? De facto, le bitcoin est péniblement remonté pour afficher une performance quasi-nulle YTD. Ce lancement, hautement médiatisé, ressemble à un pétard mouillé.

À vrai dire, si le lancement de nombreux ETFs, notamment par Blackrock et Fidelity, ouvre la perspective d’élargir la clientèle et de de ¨démocratiser¨ ces investissements, il ne résout pas la question de savoir si ces actifs conviennent – juridiquement et en termes de conformité – à tous les clients. D’ailleurs, c’est notable, Vanguard et JP Morgan sont restés à l’écart. De plus, la SEC reste vigilante, rappelant que les approbations ne « signalent rien sur le point de vue de la SEC quant au statut d’autres crypto-actifs en vertu des lois fédérales sur les valeurs mobilières ou sur l’état actuel de non-conformité de certains participants au marché des crypto-actifs avec les lois fédérales sur les valeurs mobilières ».

Les crypto-actifs trainent aussi quelques grosses casseroles. Les multiples péripéties de Grayscale (liquidation des actions GBTC par FTX, forte décote par rapport à la valeur nette d’inventaire, sortie par Arkk de la totalité de sa position fin décembre) ont ajouté à la confusion, avant que la conversion du produit de G en ETF ne soit obtenue, in extremis, en dépit de l’opposition initiale de la SEC.

L’approbation de la SEC ne lève pas les doutes et les complications associés au BTC

Il faudra un certain temps pour que cet historique défavorable se dissipe

Les inévitables questions sur la valorisation et la volatilité

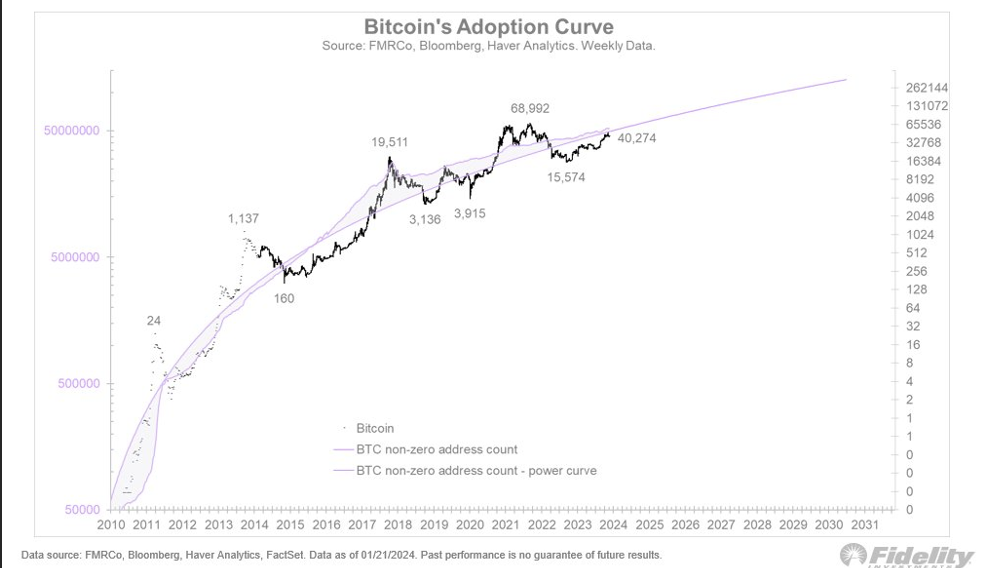

Pour ce qui est du côté face du BTC, les mesures d’évaluation à long terme sont très controversées. Parmi les idées les plus pragmatiques/acceptables: ¨Le bitcoin est porté par la taille et la croissance de son réseau, qui à son tour est porté par ses caractéristiques de rareté (stock-to-flow) et les taux réels (politique de la Fed)¨.

Certains gestionnaires d’actifs américains ont déjà l’intention de lancer des ETF à effet de levier sur le bitcoin, d’offrir des rendements inversés sur le bitcoin ou de développer des options basées sur le bitcoin. Ce qui n’est pas de nature à réduire sa volatilité…

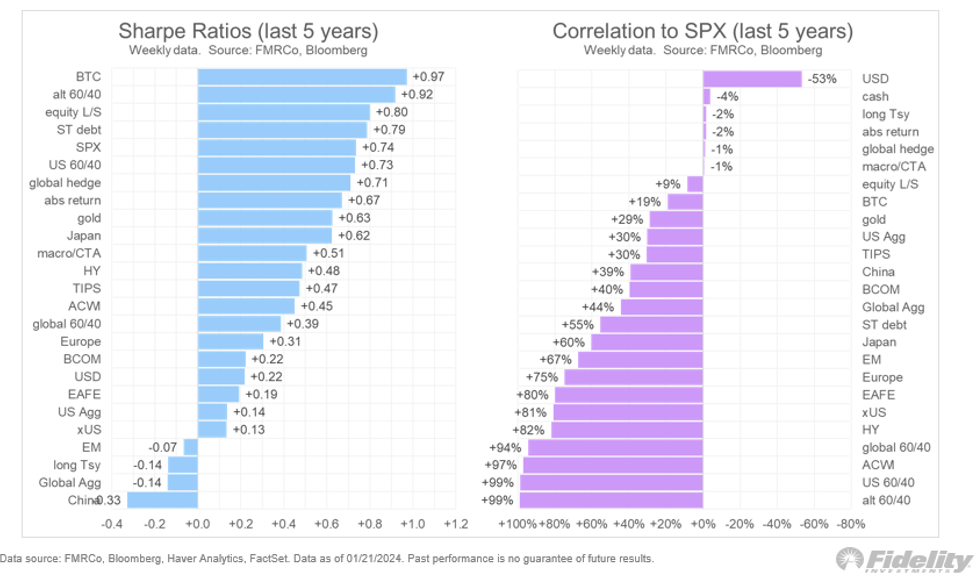

Il n’empêche que, selon les calculs de Fidelity sur le moyen terme, son ratio de Sharpe est très attrayant, tandis que sa corrélation avec le S&P 500 reste modérée. C’est le côté (paradoxalement) pile de la médaille.

L’inconnu et le manque de repères en matière de valorisation va se poursuivre

La volatilité des crypto-actifs les disqualifie en tant qu’investissement-cœur de portefeuille

Des perspectives favorables

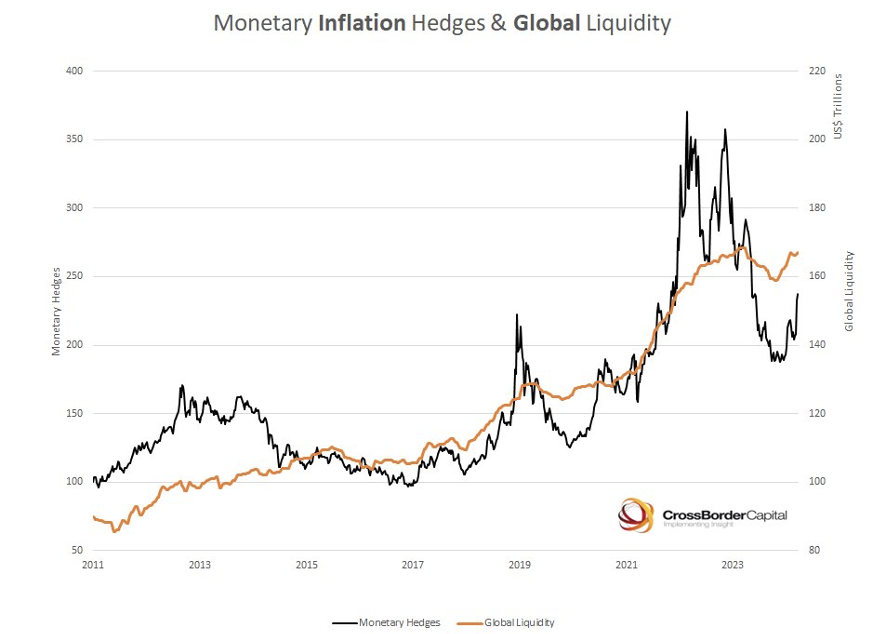

D’un point de vue macroéconomique, les décideurs politiques des grand pays développés seront contraints de tolérer, voire d’encourager, une inflation moyenne plus élevée dans les économies avancées. Cela nécessiterait des taux d’intérêt réels proches de zéro (c-à-d la répression financière). Il en résulterait une liquidité abondante, ce qui est particulièrement favorable aux métaux précieux et aux crypto-actifs, qui constituent tous deux une couverture contre les débasements monétaires globaux.

La géopolitique et le désancrage de la Chine par rapport à l’USD sont d’autres facteurs favorables.

Au-delà des fluctuations à très court terme (USD, taux d’intérêt), le ciel semble dégagé pour les crypto-actifs à moyen terme

L’approbation de la SEC marque un tournant pour les crypto-actifs

Le lancement discret des ETF n’empêchera pas l’adoption progressive par les grands clients institutionnels

Les crypto-actifs méritent une – petite (?) – place dans les grands portefeuilles globaux, en tant qu’investissement satellite/de couverture

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40