S’il y a une chose à retenir, c’est que le marché comprend vite les choses. Pour autant qu’on lui explique LONGTEMPS avec plein de petits dessins et des jolies couleurs. Hier nous avons eu droit à un retour à la réalité, puisque les chiffres du CPI – de l’inflation américaine – nous ont bien fait comprendre que le petit plan qu’on se dessine dans nos têtes depuis le mois de novembre, n’est plus vraiment le même. Il semblerait que, Ô surprise, les prix de la nourriture sont en hausse, mais il n’y a pas que la bouffe. Il y a aussi les loyers qui prennent l’ascenseur et l’énergie – bien sûr – sans compter que l’économie et l’emploi sont forts – pas vraiment le scénario prévu.

L’Audio du 14 février 2024

Télécharger le podcast

La lumière au bout du tunnel

Il y a 45 jours, lorsque l’on s’est réveillé de la traditionnelle gueule de bois du 1er janvier, la bonne nouvelle qui nous a tenu en haleine pour commencer l’année, c’était que nous SAVIONS ce qui allait se passer en 2024. C’était FACILE ! L’inflation allait continuer de ralentir, l’emploi allait se calmer une fois que tous les Pères Noël de pacotille auraient touché leurs allocations chômage et ensuite, la FED n’aurait plus qu’à chauffer le marché et à le préparer à une fabuleuse baisse des taux. Les indices avaient donc commencé l’année en fanfare en se disant que « ça ne pouvait pas mal se passer » puisque l’on savait déjà tout avec deux à trois coups d’avance.

Alors on est monté et on s’est emballés, on s’est motivés pour cette baisse des taux qui devait arriver en mars.

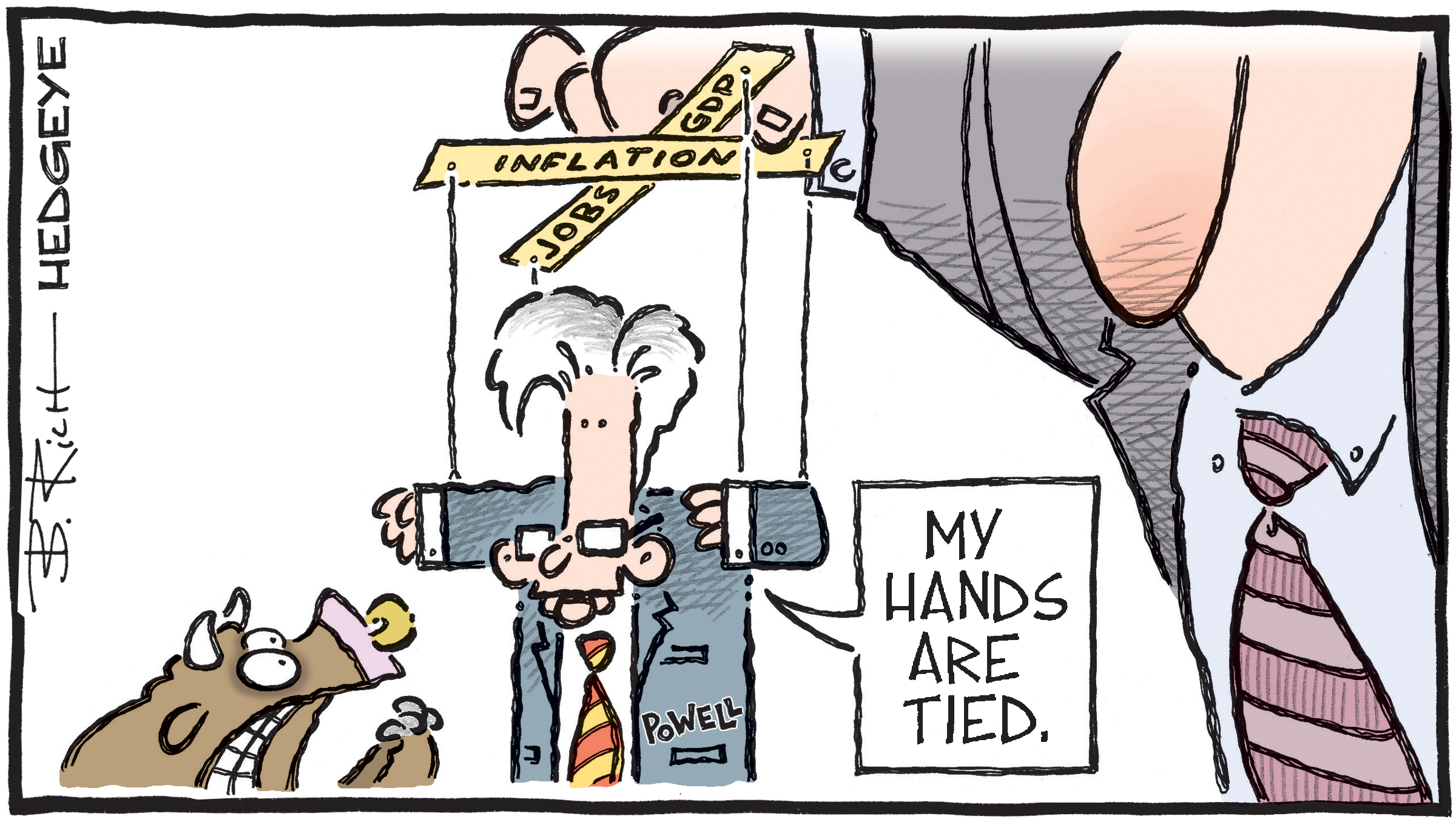

Et puis l’inflation de décembre est sortie et on a vu qu’elle repartait à la hausse. Mais c’était pas grave parce que c’était juste un « accident de parcours », puisque l’on SAVAIT dorénavant qu’elle était sous contrôle et que la FED faisait ce qu’elle voulait de l’inflation. Une inflation qui était revenue à la botte de Powell et de ses amis. Donc on a continué à monter. Sans remettre en cause la baisse des taux agendée en mars. Et puis on s’est rendu compte que l’emploi était très fort. Trop fort peut-être. On s’est rappelé que la FED VOULAIT voir l’inflation aller franchement en direction des 2% ET L’EMPLOI DEVAIT RALENTIR…

La lumière au bout du tunnel qui s’éloigne

À la fin du mois de janvier on a commencé à comprendre que :

1) L’économie US était quand même balaise et qu’elle ne ralentissait pas du tout. La preuve avec les chiffres de l’ISM et du PIB

2) Que l’inflation avait un peu de peine à prendre FRACHEMENT le chemin des 2%

3) Et que l’emploi était quand même SUPER-FORT… et que malgré des tonnes de licenciements, il ne faiblissait pas la moindre

Pas vraiment le scénario que l’on avait dessiné sur le plafond de la chambre à coucher. Alors on s’est dit que la baisse des taux c’était sûrement pas pour mars. Powell l’a même répété dans une émission de télé. Mais on s’est quand même dit que c’était pas grave, puisque l’inflation était quand même sous contrôle et qu’elle allait forcément baisser en janvier après l’accident de parcours de décembre qui était sûrement dû au fait que les Américains avaient trop dépensé en cadeaux de Noël en faisant péter la limite de crédit. Puis surtout, au milieu de tout cela, on savait qu’il fallait casser les 5’000 sur le S&P500, que l’intelligence artificielle c’était la classe et que les taux finiraient bien par baisser en mai. Quand on aura vu le nouveau recul de l’inflation pour le mois de janvier. Oui, parce que les gens qui nous gouvernent nous avaient pourtant prévenu : OUI, NOUS VOUS LE JURONS, les prix vont baisser. C’est pas moi qui l’ai dit ; c’est Bruno. Non, l’important c’était que nous avions le grand sachoir de nôtre côté et que nous sachions que les taux allaient baisser. D’où toute cette hausse remplie de FOMO que nous avons vécu jusqu’à lundi soir…

Et puis et puis, le CPI est arrivé

Et puis mardi après-midi est arrivé. Nous étions plutôt confiants, puisque tout le monde savait que l’inflation allait baisser comme prévu et qu’ensuite ça ne serait plus qu’une promenade dans le parc en attendant que Powell baisse les taux en mai. Comme prévu. Comme attendu. Sauf que…

Oui, sauf que la seule qui n’était pas au courant que l’inflation devait baisser et aller en direction des 2% comme l’exigeait la FED, c’était l’inflation elle-même !!! Eh oui, hier le CPI est sorti en hausse 0,3 % d’un mois sur l’autre et à 3,1 % par rapport à l’année précédente, dépassant les attentes de 0,2 % et de 2,9 %, chiffre attendu par les experts qui avaient prévu la baisse des taux en mai. Le CORE CPI a connu sa plus forte hausse en huit mois, augmentant de 0,4 % sur le mois et de 3,9 % sur une base annuelle. Et tout cela sans compter la bouffe et l’essence. Le marché s’attendait à une hausse de 0,3 % sur le mois et de 3.7% sur l’année. Je crois que l’on peut dire « OUPS ! Caramba, encore raté !!!

C’est clairement raté, c’est évident. Par contre, au-delà du fait que les prédicateurs financiers se sont encore gourés sur leurs prédictions, le problème va bien plus loin. C’est même carrément tout le plan qui devait se dérouler sans accroc qui vient de nous péter à la figure. L’inflation remonte, la baisse des taux en mai devient pratiquement impossible – sauf miracle – on commence à parler de « taux élevés » pour plus longtemps que prévu et il y en a même qui ont ressorti le spectre d’une éventuelle NOUVELLE HAUSSE DES TAUX. Oui, vous avez bien lu, il y a des gars qui, hier à 14h29, se disaient :

« Tout est sous contrôle, on sent déjà le parfum de la baisse des taux qui arrive au galop alors que le soleil se couche à l’horizon »

Et à 14h31, ils se disaient :

« OH MY GOD, on va tous mourir dans d’atroces souffrances et en plus, POWELL va monter les taux !!! »

Je crois que l’on peut dire que certaines personnes ont vécu un ascenseur émotionnel spectaculaire durant la séance d’hier. Du coup, on a recassé les 5’000 sur le S&P, mais en descendant cette fois. L’indice terminait en baisse de 1.37% et le Nasdaq plongeait de près de 2% alors que la totalité des MAGNIFICENT SEVEN étaient baisse. En baisse parce que soudainement, alors que la baisse des taux était repoussée au mois de juin, on commençait à se dire que les « titres de croissance », c’est pas très fun. Il faut dire qu’en l’espace de 10 jours, nous sommes tout de même passés de « oui, c’est sûr, les taux vont baisser en mars » à « oui, bon, en fait c’est sûr que les taux vont baisser, mais ça sera plutôt en mai » et depuis hier nous sommes à « Clairement, cette fois c’est certain, la baisse, c’est pour juin ». Et il y a même des gars qui sont déjà passé à « les taux ils vont baisser, mais c’est quand même mieux de ne pas se fixer de date, parce qu’on commence un peu à passer pour des cons ». Mais ceux-là sont des précurseurs.

En Asie

Ce matin en Asie, la Chine est toujours en train de fêter le Nouvel An, ça nous fait donc ça de moins à réfléchir. Et le Nikkei recule de 0.8% en sympathie pour la baisse des taux américaine qui a un peu de retard à l’allumage. Le pétrole frise les 78$ alors que le patron de l’EIA note que la demande de pétrole est toujours très forte, surtout du côté de la Chine, mais également de l’Inde qui est en train d’exploser économiquement. Si le baril remonte en direction des 100$, ça va bien aider pour l’inflation du mois de février. Heureusement que le mois est court ! Pendant ce temps, l’or est à 2’005$ – pas 2’500, juste 2’000 ET 5 dollars l’once. Et puis le Bitcoin est à 49’650$ et semble presque regretter d’avoir cassé les 50’000$.

Pour ce qui est des nouvelles du jour, autant vous dire que l’on ne parle QUE de l’inflation et tout le monde est en train de se demander si le marché n’a pas réagi un peu trop violemment avec cette baisse de 1.37% – c’est vrai qu’après tout on est seulement monté de 20% sur les attentes de baisse des taux en mars. Il n’y a pas de quoi paniquer – c’est tout simplement une opportunité d’achat dans une vague baissière de FOMO… On notera quand même que le rendement du 10 ans est à 4.31% – et dire qu’il y a 3 semaines on paniquait quand il passait au-dessus de 4%… On nous a bien coaché depuis. Il y a aussi ARM Holding qui s’est fait défoncer hier soir. Le titre a perdu 20% durant la séance. Forcément quand tu montes à coup de 30% par jour, le retour à la réalité ne se fait pas en douceur.

Mais encore

Hier soir il y a LYFT qui a publié de bons chiffres. Mais au milieu des bons chiffres, ils se sont foutus dedans au niveau de la progression des marges pour l’année 2024. Alors que le management parlait en basis point – le marché a compris 5% – alors que c’était en fait 0.5% de progression, c’est pas tout à fait pareil. Le titre a donc explosé de 60% sur la nouvelle… avant de se rendre compte de l’erreur. 60% de hausse pour une erreur de publication. Il y en a un ou deux qui doivent avoir de la peine à s’asseoir ce matin. Et puis, comme un jour sans Intelligence Artificielle, c’est comme un jour sans pain ET sans vin, on notera que malgré la correction MASSIVE DE NVIDIA hier soir – le titre perdait quand même 0.17% sur la séance à cause du retour de l’inflation et de son impact sur les titres de croissance – Nvidia est quand même devenue la quatrième plus grosse boîte des States en termes de market cap. Ils sont passés devant Amazon. Il ne reste plus qu’à rattraper Aramco, Apple et Microsoft. Ça devrait prendre un peu de temps, mais à la vitesse où ça monte, ça devrait être plié en septembre.

Autrement, AirBNB était en baisse de 4% après la publication de leurs trimestriels et l’annonce d’un plan de rachat d’actions de 6 milliards. Et puisque l’on parlait d’Amazon, on retiendra que Bezos a maintenant vendu pour près de 4 milliards d’actions de sa société sur les 7 derniers jours. Et puis il y a Jeffrey Gundlach qui pense que les valorisations du marché sont délirantes, comme tous les trois mois quand il est invité sur CNBC. TripAdvisor serait à la recherche d’un acheteur, d’où la hausse de 14% d’hier. Pour terminer, il faudra aussi noter que si les taux ne baissent pas rapidement, ça va commencer à faire mal à certains propriétaires de locaux commerciaux aux USA. On disait que la plupart attendaient mars et la baisse des taux pour renégocier leurs crédits… Là on n’en parle plus, mais je prends les paris que ça va revenir sur le tapis avec quelques « writedowns » de la part des banques surexposées à la thématique…

Chiffres du jour

Côté chiffres du jour, il y aura le PIB en Europe et la production industrielle en Europe. On attend aussi avec impatience les prochaines prévisions de Bruno Le Maire sur l’économie, histoire de faire EXACTEMENT le contraire. Pour le moment, les futures ne font rien et on est tous en train de se demander si le KRACH boursier est terminé et s’il faut recommencer à utiliser les comptes étrangers non-déclarés pour racheter le marché et ne pas rater l’opportunité d’une vie. Oui, parce qu’il faut savoir que depuis l’avènement du Bull Market permanent, 1.37% de baisse, c’est un KRACH…

Pour les chiffres du trimestre, aujourd’hui il faudra regarder Sony et Cisco. Cisco publiera ce soir et en dehors des chiffres du trimestre, on s’attend aussi à un tsunami de licenciements. En ce qui concerne le reste ; passez une excellente journée et nous on se revoit demain pour de nouvelles aventures !

Thomas Veillet

Investir.ch

“The greatest lesson in life is to know that even fools are right sometimes.”

-Winston Churchill