Les investisseurs se demandent si c’est le moment de revenir sur les actions chinoises, mettant en avant les valorisations basses. Nous pensons que la Chine est un «value trap».

La bourse chinoise a toujours eu un PE ratio inférieur aux autres places boursières. La Chine a changé en devenant un régime plus autoritaire, reprenant en mains les milliardaires, source d’innovations, avec l’obsession d’intégrer Taïwan, par la force si nécessaire. La brutalité de l’intégration de Hong Kong laisse planer peu de doute sur la volonté et la méthode de Xi de prendre Taïwan. Le résultat est la forte diminution des flux de capitaux étrangers vers la Chine, le désintérêt pour les actions chinoises et l’absence de réaction des autorités pour résoudre la déflation, la croissance économique molle, la crise immobilière et le fort chômage des jeunes (>20% officiel; certains experts parlent d’un taux plus proche des 40%!). Le FMI estime un recul de 50% de la demande pour de nouvelles maisons/appartements dans les 10 prochaines années en raison d’un inventaire pléthorique et d’une croissance économique inférieure à 5%. Le rapatriement des chaînes de production des pays occidentaux chez eux ou dans des pays alliés devrait affecter la croissance économique chinoise. Les actions chinoises méritent donc une prime de risque. Le plan de $300 milliards pour soutenir la bourse et l’interdiction de vendre les actions à découvert (short-selling) ne résolvent pas les problèmes de fond; d’ailleurs, les flux sont venus essentiellement de sociétés d’Etat offshore. Les Chinois(es), plutôt joueurs(euses), ne sont plus disposés à acheter sur recul des cours ; l’absence de volume valide une ambiance morose où les piètres performances économiques, la crise immobilière et le soutien financier des parents à leurs enfants sans travail pèsent sur le moral des ménages chinois.

La situation géopolitique globale, une Chine affaiblie économiquement, une politique économique ambitieuse et les sanctions occidentales contre la Russie profitent à l’Inde 1) qui est perçue comme une alternative à la Chine dans les chaînes d’approvisionnement pour les pays occidentaux, 2) qui n’a pas une position antioccidentale, 3) qui offrira une croissance économique supérieure à la Chine ces prochaines années et une hausse de sa classe moyenne et 4) qui importe du pétrole russe à des prix très attrayants.

Une concurrence émerge entre l’Inde et la Chine. Pourtant, les deux font partie des BRICS, qui est un groupe informel de grands pays émergents, avec deux courants, l’un antioccidental (Chine, Russie, Iran) et l’autre réformiste, multi-aligné, pas forcément antioccidental (Inde, Brésil, Arabie Saoudite, Emirats Arabes Unis, Egypte, Argentine). Le but des BRICS est d’affirmer à ces pays une place majeure dans l’économie mondiale. Ce n’est pas une alliance politique ni géopolitique. Aucun pays ne s’occupe des affaires internes des autres. D’ailleurs, l’Inde et la Chine sont en conflit militaire ouvert dans une partie de l’Himalaya.

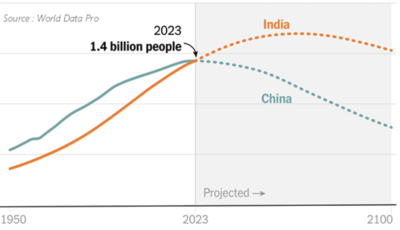

En termes de population, l’Inde, avec plus de 1.4 milliard d’habitants, a dépassé la Chine et l’écart va se creuser ces prochaines décennies grâce à une démographie favorable. Le gouvernement Narendra Modi, arrivé au pouvoir en 2014, a engagé des réformes importantes dont celle majeure de 2018 avec la démonétisation des billets de banques en circulation, avec un effet quasi-immédiat, pour les échanger contre de nouveaux billets auprès des banques. C’était une bancarisation forcée, alors qu’auparavant l’immense majorité des transactions se faisait en liquide.

La ministre indienne des finances, Nirmala Sitharaman, a annoncé une réduction du déficit fiscal à 5.1% en 2025 et une hausse des dépenses en investissements en marge des prochaines élections législatives en avril et mai 2024 où le parti nationaliste de Modi est le (très) grand favori.

En 2022 et en 2023, l’Inde a vu son PIB progresser respectivement de 9% et de 7.2%, alors que celui de la Chine de 3% et 5.2%. Pour 2024 et 2025, les estimations (consensus Bloomberg) sont à +6.8% et +6.3% pour l’Inde et +4.6% et +4.4% pour la Chine. Certains analystes pensent que l’Inde est une des meilleures opportunités pour jouer la demande domestique en Asie. La moitié de la population indienne n’a pas de smartphones! Le broker Bernstein prévoit que le PIB pourra atteindre $10’000 milliards en 2034 contre $3’750 milliards aujourd’hui. Le PIB par habitant en Inde est de $2’100 contre $76’000 aux US, $12’000 en Chine, $4’100 en Indonésie et $8’800 au Brésil. L’Inde a un potentiel de rattrapage en termes de dépenses en capital qui se situe à 31% du PIB contre 43% pour la Chine; la moyenne mondiale se situe à 27%. L’Inde va profiter de la hausse de la richesse de sa classe moyenne, des investissements étrangers et des importantes dépenses dans l’infrastructure. Pour concurrencer la Chine dans les chaînes d’approvisionnement mondiales, il va falloir mettre à niveau le réseau domestique du transport ferroviaire et routier, ainsi que les infrastructures d’exportation avec les aéroports et les ports. Récemment, les compagnies aériennes indiennes ont commandé plus de 1’000 avions, dont 500 A320 pour Indigo, 470 (Airbus/Boeing) pour Air India et 150 B737 Max pour Akasa Air. En 2023, Modi va allouer $134 milliards des $1’400 milliards annoncés en 2019 à l’infrastructure et à l’expansion du réseau 5G. Pour concurrencer la Route de la soie chinoise, le G20 avait annoncé en septembre 2023 le projet du Corridor économique Inde-Arabie saoudite-Emirats Arabes Unis-Europe, un corridor ferroviaire-maritime.

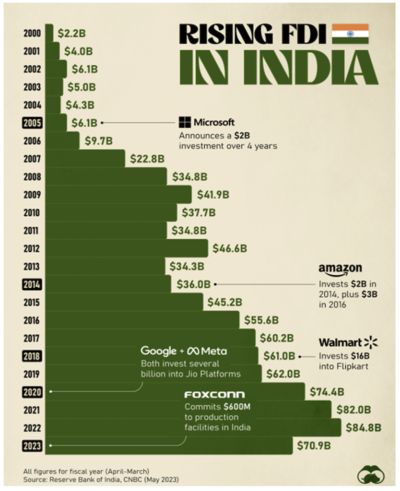

Alors que la Chine inquiète les investisseurs étrangers, l’Inde est en train de construire un environnement favorable aux investissements privés et étrangers. Au dernier WEF de Davos, l’Inde est venue en force, avec la présence d’Etats indiens reconnus comme plateformes majeures dans la production industrielle et l’Intelligence artificielle. L’Inde a mis en avant le leadership et le talent des femmes, l’exploration spatiale, l’infrastructure digitale et un écosystème pour les start-ups en plein essor. Depuis 2014, les investissements nets étrangers sont passés de $36 milliards à $71 milliards. Dell, HP et Lenovo ont des lignes de production en Inde. Apple va s’y implanter et a ouvert son premier Apple Store en 2023. AMD et Micron ont annoncé des investissements. Alphabet, Meta, Amazon et Walmart ont déjà investi. Un récent sondage auprès des entreprises américaines montre que 61% de celles-ci privilégieraient une implantation en Inde plutôt qu’en Chine si l’offre était similaire et que la Chine est plus risquée. Néanmoins, un déplacement rapide de Chine en Inde n’est pas possible, car la Chine reste encore trop impliquée dans la stratégie américaine des chaînes d’approvisionnement. Le Vietnam est également une alternative à la Chine. Les entreprises occidentales appliquent la stratégie China Plus One qui consiste à diversifier les chaînes de production dans des pays asiatiques proches des Occidentaux, mais sans sortir totalement de la Chine.

L’Inde profite des sanctions internationales contre la Russie pour acheter du pétrole à des prix abaissés. Le pétrole russe compte pour 40% des importations totales de pétrole (au détriment des pays du Golfe), alors qu’avant la guerre d’Ukraine, l’Inde n’en importait pratiquement pas. Selon le ministre indien de l’énergie, l’Inde maintient les prix mondiaux du pétrole bas en achetant du pétrole russe. L’Agence internationale de l’énergie considère que l’Inde sera le principal moteur de la hausse de la demande mondiale de pétrole entre 2023 et 2030. C’est une bonne nouvelle pour l’Inde (et l’inflation) qui importe la quasi-totalité des énergies fossiles (pétrole, charbon). Modi veut accroître de 80% les capacités de raffinage de l’Inde, ce qui pose évidemment un problème vis-à-vis des objectifs sur les énergies renouvelables.

Les investisseurs rétorquent que la bourse chinoise est bon marché à 10x 2023 pour le CSI 300, alors que la bourse indienne est chère à 23x 2023 pour les Nifty 50 et Sensex 30, mais il y a une prime de risque (immobilier, Taïwan, conflits Chine-US) sur la Chine et une prime de croissance sur l’Inde. Les capitalisations boursières du Nifty 50 et du Sensex 30 sont respectivement à $2’100 milliards et $1’700 milliards, mais le flottant est de 50%. La répartition sectorielle est: Finance 24%, Technologie 13%, Consommation discrétionnaire 12%, Energie 12%, Industrie 8%, Consommation de base 8%, Matériaux 8%, Santé 5%, Services publics 5%, Communication 3%, Immobilier 1%. Les principales valeurs sont (Sensex 30): Reliance (pétrochimie) 14%, Tata (conglomérat) 11%, HDFC Bank 7%, ICICI Bank 5%, Infosys (technologie) 5%, Bharti Airtel 5%, State Bank of India 4%, Hindustan Unilever 4%, ITC 4%, Larsen & Toubro (ingénierie) 3%, HCL Technologies 3%.

En conclusion, la bourse indienne semble être une destination plus sûre que la bourse chinoise. Tant qu’il n’y aura pas de puissantes stimulations économiques, la Chine restera un «value trap». La différence d’évaluation boursière entre l’Inde et la Chine se justifie.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40