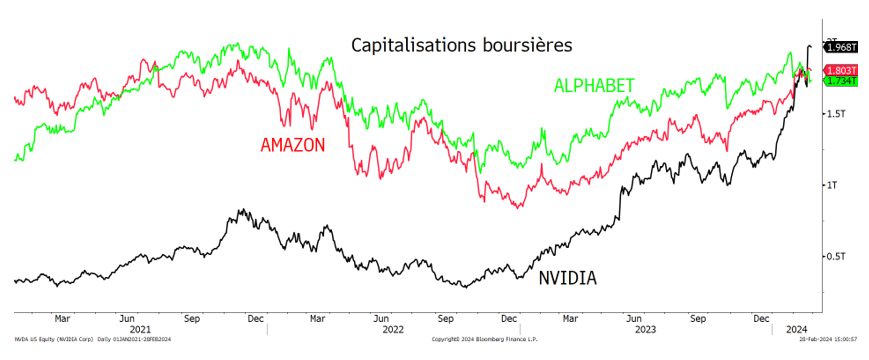

La pointe de l’iceberg est l’IA, emmenée par Nvidia avec sa capitalisation boursière étant passé de $280 milliards en octobre 2022 à $1’970 milliards aujourd’hui - dépassant Amazon et Alphabet avec leurs 1’800 milliards, mais toujours derrière Microsoft ($3’050 milliards) et Apple ($2’820 milliards) - la forte progression trimestrielle de ses revenus (+230% sur les 2 derniers trimestres et le suivant) et de ses profits multipliés par 8. Les résultats étaient au-delà des estimations.

Les prévisions sur les deux prochaines années restent très fortes grâce à l’IA générative, une demande venant de tous les secteurs d’activité et l’architecture Nvidia Hopper, une avancée technologique majeure en matière de calcul accéléré, démultipliant la charge de travail sur chaque Data Center, sur les applications d’entreprise et les supercalculateurs. Pour l’exercice fiscal 2023-2024, le BNPA s’établit à $12.4. Il est estimé à $24 et $30 pour les deux prochains exercices. Cette progression de profits conforte notre objectif de $900 pour l’action Nvidia en 2024.

Les 7 Magnifiques représentent 30% du S&P 500, bien loin de la moyenne historique des 20% pour les sept premières capitalisations boursières. Depuis deux semaines, nous sentons un petit air de la bulle internet de 2000, car l’engouement général y ressemble. Mais juste un petit air, car les fondamentaux sont bien plus solides. D’autres sont aussi tentés de faire une comparaison avec d’autres périodes exceptionnelles qui ont mal fini comme le crash de 1929 ou le Gold rush vers la Californie en 1849 (jusqu’en 1856) – the 49ers – où la population était passée de 800 habitants en 1848 à 100’000 fin 1849. Mais l’IA générative va apporter selon de nombreux experts des gains de productivité comme jamais observés auparavant. La capitalisation boursière des 7 Magnifiques serait la 2ème place boursière mondiale, le double de celle du Japon et équivalent à la France, Arabie saoudite et UK combinées. Deutsche Bank souligne le risque d’une telle concentration, comparant avec 1929 et 2000.

Les grandes capitalisations de la technologie tirent l’ensemble des bourses mondiales. Les US comptent pour 70% du MSCI Monde, le pourcentage le plus élevé depuis la création de l’indice en 1986. Microsoft, Apple, Nvidia, Amazon et Meta comptent pour 20% du MSCI Monde. A la fin des années 80, le Japon comptait pour 40% de l’indice global et au début des années 2000, l’Europe comptait pour plus de 30%. Aujourd’hui, le manque de diversification régionale et la dépendance à quelques sociétés spécifiques accroissent le risque. Un tel degré de concentration a souvent coïncidé avec des tops de marché, mais les bourses ont tendance à progresser en période de concentration. Donc, le risque est d’anticiper le top trop tôt.

La partie immergée de l’iceberg, environ 80%-90% de la masse, est l’économie de « guerre » due à une nouvelle situation géopolitique mondiale et au dérèglement climatique : déglobalisation, réindustrialisation des pays occidentaux – une économie de réarmement selon le gouvernement français -, forte accélération des dépenses dans la défense et dans la transition énergétique. Malgré la hausse des taux d’intérêt et l’inflation, la forte résilience des profits des sociétés s’explique par une gestion stricte des coûts et un changement dans les chaînes d’approvisionnement, du just-in-time au just-in-case.

En 2024, le secteur de la défense a enregistré une performance équivalente aux 7 Magnifiques. Le retour des indices japonais sur les plus hauts historiques de fin 1989 et la nette surperformance de l’Euro Stoxx vis-à-vis du S&P 500 Equal Weighted montrent selon nous que la hausse des actions est plus large qu’elle n’y paraît. L’anticipation d’une économie plus industrielle dans les pays occidentaux devrait également profiter à la Corée du Sud qui veut réduire la sous-valorisation de sa bourse en instaurant des mesures équivalentes à celles du Japon l’année dernière, en particulier dans la gouvernance des relations incestueuses entre les grandes familles-actionnaires, les chaebols, et le gouvernement.

En conclusion, si à moyen-long terme, les fondamentaux et les statistiques soutiennent un marché haussier durable, à court terme, l’analyse technique rend certains investisseurs nerveux. Mais nous tablons plutôt sur une rotation sectorielle/régionale, qui se traduira par une consolidation plutôt que par une forte correction. Les leaders resteront l’IA, les biens d’équipement industriel et la défense. L’analyse technique du canal haussier du S&P 500 montre un objectif à 5’230 avant une consolidation.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40