Nouvelle séance de baisse à New York. La rotation de secteurs annoncée depuis une semaine est en train de se transformer en « vente généralisée ». J’utilise le mot « vente généralisée » parce que ça ne baisse pas tant que ça et que si je disais « SELL-OFF », ça ferait un peu trop excessif et agressif. Et je ne suis pas agressif, excessif, peut-être un peu. Mais le marché est dans le doute et depuis que l’on sait que les taux vont baisser, on a le sentiment que la volonté d’acheter pour parier sur le fait de baisser les taux n’est plus vraiment présente. On peut donc se demander ce qui pourrait bien prendre le relais pour pérenniser la hausse.

L’Audio du 19 juillet 2024

Télécharger le podcast

À la recherche d’une certaine motivation

Mais là tout de suite, mis à part les chiffres du trimestre, on ne voit pas trop… Peut-être que le renoncement de Biden à venir sera le catalyste, mais rien n’est moins sûr.En ce vendredi matin, il n’est pas simple de faire le bilan de ce qui se passe et de comprendre où se trouve la réflexion du marché. Du point de vue macro-économique, les choses sont très claires. Je dirais même limpides ; l’économie est en train de ralentir. Mais pas le ralentissement type « coup de frein » parce qu’on n’avait pas vu le rader mobile au bord de la route. Non, plutôt le ralentissement « je me mets en roue libre pour économiser l’essence parce qu’il y a un feu rouge à 500 mètres ». On a vu que la croissance était en berne et que l’emploi était en train de devenir un vrai problème – si l’on avait encore besoin de garanties, les Jobless Claims d’hier sont encore sortis nettement plus fort que les attentes (à 243’000 contre 229’000 attendus). Encore une preuve comme quoi ça rigole un peu moins, que le consommateur est en train de rendre les armes et que les ventes de détail ne seront pas au top ces prochains mois. C’est d’ailleurs ce ralentissement de l’emploi et de l’économie qui fait qu’aujourd’hui, 100% des experts pensent que les taux vont baisser dans deux mois très précisément.

Les planètes sont donc alignées, Powell voulait un emploi qui ralentisse ou une économie qui molisse pour agir, il a les deux. Que demande le peuple ? Mais maintenant que le marché a tout ce qu’il voulait, il se cherche une motivation pour acheter encore. Depuis le CPI de la semaine dernière, les Magnificent Seven sont en soldes et si au début nous pensions que c’était tout simplement pour aller acheter autre chose – autre chose comme des défensives ou des small caps – on se rend compte depuis deux jours que les intervenants sont juste en train de tout vendre en attendant un signe de Gordon Gekko, Dieu de la finance. La séance d’hier était symptomatique de ce malaise, puisque les Small Caps qui avaient largement étérécipiendaires des ordres d’achats il y a une semaine étaient également en baisse, tout comme la Tech et le Dow Jones qui se prenait 500 points dans les dents. 500 points c’est juste assez pour faire la première page du Wall Street Journal qui n’a toujours pas compris que 500 points sur 41’000, c’est pas non plus un KRACH boursier. Toujours est-il que, pendant que le Wall Street Journal bosse sur le concept de la proportionnalité, le marché se demande à quel moment il va falloir racheter.

Les nouvelles qui nous occupent

Avant-hier les vendeurs justifiaient leurs ordres de vente sur la Tech à cause des déclarations de gouvernement qui voulait restreindre les exportations de matériel technologique à destination de la Chine et parce que « l’autre gouvernement », celui de Donald Trump, prévenait déjà que quand ils auront récupéré les clés de la Maison Blanche, ils vont aussi s’en prendre aux Semiconducteurs Made In Taïwan. Mais ces excuses-là ne fonctionnait plus hier. Il fallait donc trouver autre chose. Alors hier nous nous sommes concentrés sur les chiffres trimestriels de Taïwan Semi’s qui étaient nettement meilleurs que les attentes et qui démontraient ENCORE UNE FOIS que la demande du côté de l’intelligence artificielle est toujours absolument lunaire. Pourtant, cela ne suffisait pas à motiver la tech à rebondir « pour de vrai ». En revanche, ça a amplement été suffisant pour que Nvidia rebondisse de plus de 3%. Mais pour ce qui est du reste, il n’y avait que des vendeurs. Même TSM a ramé toute la journée dans le rouge pour réussir à terminer à peine en hausse en fin de journée.

Non, clairement, pour le moment l’envie n’est plus vraiment-là. Bon, en même temps, on ne va pas commencer à geindre après trois jours de baisse homéopathique après 9 mois de hausse stratosphérique – même si je sais très bien que l’on adore se victimiser et se plaindre parce qu’hier « ça montait pas », mais pour l’instant, il faut reconnaître qu’il n’y a pas de quoi tirer la sonnette d’alarme ni d’appeler la FED à la rescousse. Il faut juste admettre que là tout de suite, l’incertitude nous pèse et si l’on en croit les tabloïds de la finance, les intervenants supportent de plus en plus mal le sketch politique que l’on est en train de vivre aux USA. Je ne parle même plus de la France, parce quand on voit ce qui s’y passe (au niveau politique) on se dit que même Benny Hill n’aurait pas osé mettre en place un scénario aussi humiliant pour les Français. Parlons donc de la version américaine.

La question

Aux USA, on parle de l’élection de l’homme qui sera le plus puissant de la planète dans 6 mois. Le plus puissant après Elon Musk, Bill Gates, Jeff Bezos, Bernard Arnault et tous ceux qui sont vraiment puissant avant les politiques. Nous sommes donc toujours dans notre scénario de la quatrième dimension qui raconte le combat à mort entre un candidat qui était presque mort si le sniper avait fait son boulot correctement et un autre candidat qui ne sait même plus qu’il est candidat un jour sur deux. Sauf que depuis 24 heures, les choses semblent bouger un peu : Trump a été intronisé comme « candidat républicain » et de l’autre côté, les Démocrates font le forcing pour pousser Biden à renoncer à la campagne électorale.

Et, à voir ce qui se passe, ça commence à bouger. Obama a exprimé publiquement qu’il pensait que Biden devrait réfléchir à ce qui est « bon » pour le pays et Pelosi a appelé le Président pour lui dire carrément d’arrêter son cirque. Oui, bon, elle n’a pas dit ça comme ça, mais selon ses déclarations, elle a été plutôt claire. Dans le même temps, l’agenda de Kamala Harris est en train de se remplir à toute vitesse, ce qui fait que les experts en Présidents Américains pensent que l’annonce officielle de renonciation devrait tomber d’ici la fin du week-end. Et il semblerait que ça gène un peu les marchés qui n’aiment pas l’incertitude. On se trouve des excuses comme on peut, parce que si l’on se base sur le passé, quand ce genre d’évènement s’est produit – quand Lyndon Johnson s’est retiré de la course en 1968 – le marché est monté direct derrière – bon, il faut dire que c’était une « surprise » alors que pour ce qui est de Biden, tout le monde s’y attend, surtout les bourses mondiales.

On se cherche

Tout ça pour vous dire que les marchés semblent neurasthéniques et démotivés. On a le sentiment que « maintenant que l’on sait que les taux vont baisser », on n’a plus de raison d’acheter. Mis à part les chiffres du trimestre, mais jusque-là c’est pas non plus du délire. Hier soir Netflix a publié des chiffres au-dessus des attentes, mais sans plus et même le fait qu’il aient battu nettement le nombre de nouveaux abonnés n’a pas suffi à faire monter l’action. Pire, sur l’annonce des chiffres, le titre a plongé de 10% avant de revenir à l’équilibre en l’espace de quelques minutes – on peut d’ailleurs se demander à quoi se droguent les algorithmes, parce qu’à force de vouloir aller plus vite que la lumière, on est surtout en train de faire des conneries à la vitesse de la lumière…

Netflix se traitait en baisse de 0.68% after close après des chiffres qui étaient considérés comme « bons » par la critique. C’est dire l’envie qui étreint le marché ces derniers jours. Le seul truc qui bouge un peu, c’est la volatilité, puisqu’elle a pris 32% en une semaine. Comme si tout d’un coup, les gens avaient vraiment envie de se protéger tellement on ne sait plus quoi penser de la suite des évènements. Voilà, nous sommes dans une zone d’attentisme super-chiante. D’ailleurs même la BCE l’a dit hier après-midi : « Nous conservons notre politique monétaire en attendant des confirmations de la part de l’économie et de l’inflation ». C’est la version longue de celle de Powell qui dit qu’il a besoin de plus de données pour agir. La BCE a donc maintenu un statuquo total et se refuse à donner plus d’informations sur ses intentions futures tant qu’elle n’aura pas accès à plus de données démontrant que tout va bien au pays d’Ursula qui a été réélue pour nous sucer le sang un peu plus longtemps.

En résumé

Si l’on doit résumer ce qui se passe en ce moment, on dira que c’est une comédie que l’on renouvelle sans cesse au niveau politique. Que ce soit en France – où Macron a clairement manipulé son « peuple » pour obtenir la même chose qu’avant les législatives en bien plus merdique – ou que ce soit aux USA où l’on avait le choix entre la peste et le choléra et que maintenant on nous a vendu le fait que finalement, le choléra, c’est quand même vachement cool, il suffit de lui tirer dessus et de la rater pour transformer une infection diarrhéique en un type brillantissime qui va baisser les impôts et ramener l’inflation à zéro (c’est en tous les cas ce qu’il a dit cette nuit). Du côté du reste, l’inflation est vaincue, les taux vont baisser, les chiffres du trimestre sont bons, mais pas « bons comme des chiffres de Nvidia » et du coup, en attendant justement les chiffres de Nvidia, on se demande s’il ne serait pas temps de réduire la voilure, de se casser à la plage et de revenir en septembre pour remettre l’ouvrage sur le métier.

Ce matin en Asie les marchés sont tous dans le rouge pour les mêmes raisons de guerre tarifaire à venir entre la Chine est les US. Le Japon recule de 0.4%, Hong Kong baisse de 2% et la Chine recule à peine, mais se traite quand même dans le rouge de 0.08%. Le pétrole repasse sous les 81$ et s’échange à 80.80$. Pour ce qui est de l’or, après avoir affiché un nouveau record d’altitude il y a trois jours, il enquille les jours de baisse et se traite à 2417$. Le Bitcoin est à 64’250$ et on notera que depuis que tout le monde sait que Trump sera Président, les prévisions sur la hausse du Bitcoin ont été revues à la hausse. Après tout, peut-être que Trump va vouloir rembourser la dette US avec des cryptos…

Pour le reste

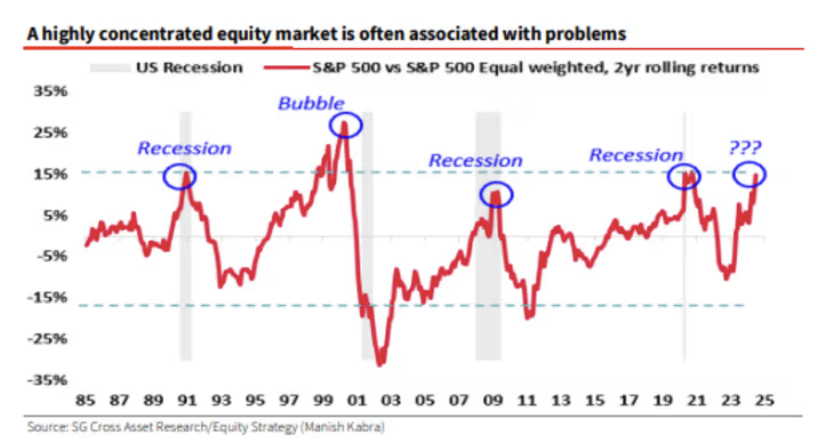

Du côté des nouvelles, je crois que tout est dit, on notera encore qu’Edwards de la SocGen vient de publier son nouveau rapport qui dit qu’on va tous mourir. Edwards c’est l’inventeur du krach boursier et le plus bearish des mecs qui existe sur la planète. Je pense que si le Nasdaq baissait de 99%, il se plaindrait encore en estimant que c’est surévalué. Ceci dit, pour le moment, il a réussi à nous pondre un chart sur lequel il pointe du doigt le fait que, dans l’histoire, chaque fois qu’il y a eu une hyper-concentration de titres dans un indices, la récession est arrivée et le marché s’est planté. Pas besoin d’en dire plus quand on sait que 10 membres du S&P représentent 37% du poids de l’indice. Il n’a pas précisé de target dans son rapport mais 30% de baisse, pour lui, c’est une correction technique. Mis à part ça, on parle toujours obésité dans les médias, puisque Eli Lilly et Novo Nordisk se sont encore pris des claques à cause de la concurrence qui arrive. Et la concurrence, a terminé en hausse après une belle journée de swing en Suisse, puisque le Bon Roche est dorénavant dans le viseur des experts en médicaments contre l’obésité.

Et puis, cette nuit le Chili a été victime d’un tremblement de terre de 7.4 sur l’échelle de Richter. Le tremblement de terre a eu lieu dans la région où sont concentrées les mines de Lithium. Pour l’instant on n’en sait pas plus, mais c’est à surveiller. Pour le reste, on notera encore que Novartis a sorti des chiffres que l’on peut qualifier de très bons, tout en restant mesuré comme tout bon Suisse. Malgré les bons chiffres et des prévisions encourageantes et optimistes, le titre s’est pris 4% dans les gencives hier. Cette réaction nous donne encore une fois la preuve que cette saison des trimestriels ne sera pas facile, il ne va pas falloir faire MIEUX que les attentes, il va falloir les PULVÉRISER et annoncer que l’on ne donne pas de guidance pour le prochain trimestre pour ne pas choquer le monde tellement les chiffres vont être stratosphériques, sinon la sanction sera inéluctable.

Aujourd’hui, nous sommes vendredi et il y aura : American Express, Schlumberger et Haliburton, puis pour ce qui est des chiffres économiques, nous aurons le PPI allemand et plusieurs banquiers centraux qui parleront pour nous dire qu’il y a 150% de chances que les taux baissent le 19 septembre. Pour l’instant, les futures sont en hausse de 0.23% et ce soir, c’est le week-end. En ce qui me concerne, c’est même le week-end tout de suite.

Très belle journée à tous et à lundi !

Thomas Veillet

Investir.ch

“Wise spending is part of wise investing. And it’s never too late to start.” Rhonda Katz