Il est difficile d’attribuer cette phrase à une personne en particulier mais ce dicton semble parfaitement se décliner avec la dernière manœuvre de l’armée ukrainienne. Mais encore faut-il avoir les équipements nécessaires. Voilà pourquoi l’industrie de l’armement est actuellement florissante.

Le 9 août, l’agence nationale de l’armement à Varsovie annonçait la signature d’un accord avec les États-Unis en vue de l’achat de centaines de missiles air-air AIM-120C AMRAAM, un contrat d’un montant de 783 millions d’euros. Trois jours plus tard, Varsovie rendait publique la signature d’un second accord avec les États-Unis, d’une valeur de 1,13 milliard d’euros, sur la production de 48 lanceurs de missiles américains Patriot. Le même jour, les États-Unis reprennent la vente d’armes «offensives» à l’Arabie saoudite. Mais avant cela, le 4 août, l’administration américaine avait approuvé la vente de 300 missiles Patriot à Riyad et de 96 intercepteurs de missiles à Abou Dhabi pour un montant de plus de cinq milliards de dollars. Le 13 août, les Etats-Unis approuvent la vente de plus de 20 milliards de dollars d’armement à Israël, dont 50 avions de chasse F-15, 50’000obus de mortiers et 33’000 munitions pour tanks.

En Europe, Rheinmetall rachète pour 950 millions de dollars une société d’armement du Michigan, Loc Performance. Elle fabrique des suspensions, des systèmes de chenille et des produits de blindage pour les véhicules terrestres militaires américains. Le groupe allemand de défense postule aussi au programme des 40 000 nouveaux camions tactiques américains. Deux marchés qui pèsent au total près de 100 milliards de dollars.

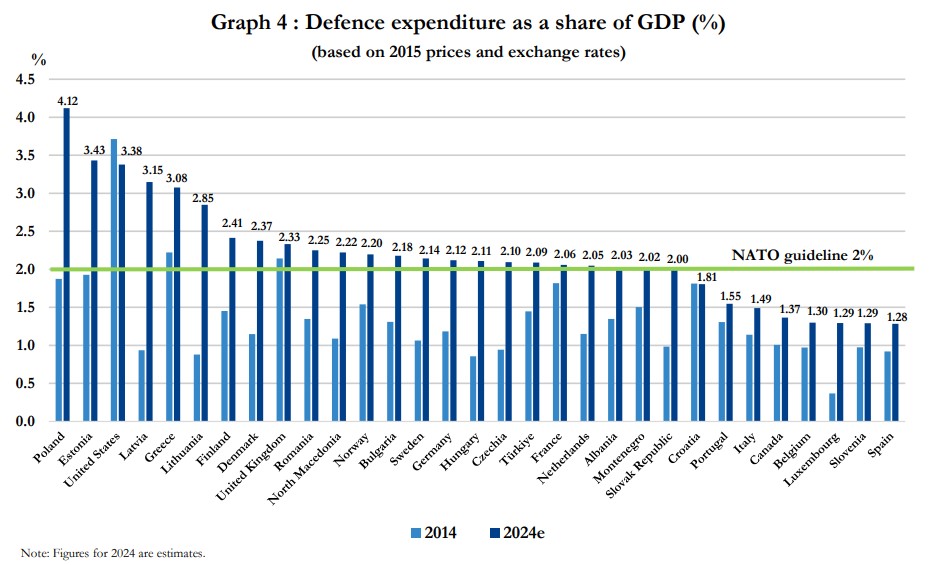

Pour illustrer cette situation, deux graphiques concernant les dépenses en armement de l’Otan sont particulièrement édifiants.

Alors voyons ce que les titres de certaines sociétés cotées en bourse ont délivré depuis le début de l’année.

BAE Systems : le grand groupe de défense britannique est présent dans tous les domaines militaires, de l’équipement du fantassin aux missiles en passant par les sous-marins, la cyberdéfense et l’aviation (via le programme Eurofighter). Icing on the cake, il se partage entre les Etats-Unis (48% des revenus), l’Europe (25%) et le reste du monde.

Rheinmetall : l’entreprise de Düsseldorf dégage plus de 60% de ses revenus de ses activités dans la défense, à la fois dans les armes et munitions et les véhicules militaires légers. Le reste de son activité tourne autour des pièces automobiles avec une exposition au diesel qui, bien qu’en réduction, a constitué une source d’inquiétude. Probablement la société la plus directement exposée à l’accroissement des dépenses militaires allemandes.

Leonardo : l’ex-Finmeccanica est l’un des principaux groupes industriels d’Italie. Il opère principalement dans le domaine militaire et plus généralement dans l’aéronautique dans son ensemble. On peut parler à ce titre de groupe généraliste. Ses expertises particulières vont à l’hélicoptère, avec Agusta Westland. Mais Leonardo est présent dans de nombreux autres domaines de l’électronique de défense, ce qui lui permet de réaliser 30% de ses revenus aux Etats-Unis.

Dassault Aviation : le papa du Rafale, après avoir été celui de plusieurs générations de Mirage. La défense représente 60 à 70% des revenus, le solde étant constitué par les jets d’affaires Falcon. Il faut noter que le Rafale a le vent en poupe actuellement. A ce titre, quand un contrat est signé, tout l’écosystème français en profite : le prix d’un jet de combat se partage entre Dassault (60%), Thales (22%) et Safran (18%), mais les revenus ruissellent sur plusieurs centaines de fournisseurs.

Lockheed Martin : Lockheed Martin reste entre autres connue pour ses avions de combat, le F-16, le F-22 et le F-35. Martin se classait en 2023 au premier rang mondial pour la production d’armement. Lockheed fabrique la dernière version des intercepteurs qui équipent le Patriot, connus sous le nom de PAC-3 MSE, qui coûtent environ 4 millions de dollars chacun.

RTX Corporation : RTX est le résultat de l’union de deux sociétés, United Technologies Corporation et Raytheon. RTX se classait en 2023 au second rang mondial pour la production d’armement. RTX fabrique le système de défense antimissile surface-air Patriot (Phased Array Tracking Radar for Intercept on Target).

General Dynamics : la société est spécialisée dans la conception, la fabrication et la commercialisation de systèmes et d’équipements aéronautiques, spatiaux, navals et de défense. General Dynamics se classait en 2023 au sixième rang mondial pour la production d’armement.

Pendant ce temps les marchés boursiers attendent Powell vendredi

En Europe, la Bourse de Paris a lâché 0,22% et Francfort 0,35%. Londres a reculé plus fortement (-1%), pénalisée par le secteur des matières premières et la chute de plus de 6% du groupe de télécommunications historique du Royaume-Uni, BT. A la cote londonienne, Shell a lâché 2,84% et BP 2,76%. Les actions du groupe de télécommunications du Royaume-Uni BT ont chuté de 6,39% à Londres après que l’un de ses principaux clients, la chaîne Sky News, a annoncé dans un communiqué mardi avoir signé un partenariat avec CityFibre, principal concurrent de BT Group, pour se développer. La Suisse n’échappe pas à la tendance de hier et le Swiss Market Index a fini sur un recul de 0,07%. Les exportations helvétiques ont accusé un net recul en juillet, plombées par la chimie/pharmacie. Les ventes horlogères à l’international par contre semblent avoir retrouvé quelques couleurs, selon les chiffres de la Fédération suisse de l’industrie horlogère (FH). Le chômage a nettement augmenté au deuxième trimestre, calculé selon les critères du Bureau international du travail (BIT). Les valeurs du luxe n’ont pas tiré profit du rebond des exportations de montres en juillet. Le gestionnaire de marques de luxe Richemont a terminé sur une baisse de 0,2% et l’horloger biennois Swatch lanterne rouge (-2,4%).

Aux Etats-Unis, après 8 séances consécutives de hausse, le Dow Jones a perdu 0,15%, l’indice Nasdaq a lâché 0,33% et l’indice élargi S&P 500 a cédé 0,20%. Les titres des semiconducteurs ont subi des prises de bénéfices. Le géant Nvidia a été pris pour cible (-2,12%), de même que Broadcom (-1,05%), Qualcomm (-1,23%) et Intel (-2,46%). Membre de l’indice Dow Jones, Boeing se trouve à nouveau dans une situation délicate. L’avionneur américain a décidé de maintenir au sol, jusqu’à nouvel ordre, sa flotte de gros porteurs 777X en cours de tests. Il a décelé une faiblesse sur une pièce de rattachement du moteur à l’avion. Par ailleurs, l’Agence américaine de l’aviation civile a ordonné au groupe de procéder à des inspections des sièges pilotes sur des centaines de 787.

Dans le secteur obligataire, les OAT et les Bunds se détendent de -3,5 à -4Pts à respectivement 2,942% et 2,2140%, les BTP italiens effacent -3,3Pts à 3,597%. Outre-manche, les ‘Gilts’ font cavalier seul à la baisse, avec un rendement qui se tend de +3Pts vers 3,956%. Les T-Bonds US ‘2034’ se détendent de -4,6Pts à 3,825%, le ‘2 ans’ de -6,5Pts à 4,003%, le ’30 ans’ de -4,2Pts à 4,0730% : l’inversion de courbe tend de nouveau à se réduire de façon significative.

Le dollar faiblit et l’or en profite

L’indice du dollar américain a atteint son plus bas niveau depuis le 2 janvier à 101,34 après avoir chuté de 0,5% au cours de chacune des trois séances précédentes. Le dollar a atteint son plus bas niveau de l’année face à l’euro mercredi. L’euro a atteint 1,1131 $, son plus haut niveau depuis le 28 décembre. La livre sterling s’est maintenue à 1,3033 $ après avoir atteint un sommet de 1,3054 $ mardi, un niveau vu pour la dernière fois en juillet de l’année dernière. Face à la monnaie japonaise, le dollar a perdu 0,2% à 144,98 yens, après avoir chuté à 144,945, passant sous la barre psychologique des 145 yens pour la première fois depuis le 6 août.

L’or au comptant était en hausse de 0,1% à 2’517,38 $ l’once après avoir atteint un record historique de 2’531,60 $ mardi. L’argent au comptant a augmenté de 0,4% à 29,52 dollars l’once, le platine a gagné 0,5% à 953,35 dollars et le palladium a ajouté 0,4% à 929,27 dollars.

Ce matin en Asie

L’indice MSCI le plus large des actions de l’Asie-Pacifique hors Japon baisse de 0,6%. Le Hang Seng chute de 1,4% et le Nikkei japonais se contracte de 1%.

A la Shanghai Futures Exchange, le cuivre a baissé de 0,57%. . Du côté macro, l’espoir d’un cessez-le-feu à Gaza a déclenché une vente sur le marché du pétrole, ce qui a également entraîné une baisse des prix du cuivre. En outre, le Groupe d’étude international du cuivre a signalé que le marché des cathodes de cuivre avait un excédent de 488’000 tonnes au cours des six premiers mois de cette année, ce qui a exacerbé les inquiétudes du marché.

Les cours du pétrole étaient en léger repli, après avoir déjà cédé la veille plus de 2,5% avec les avancées diplomatiques vers une possible trêve à Gaza. Le Brent de la mer du Nord s’échangeait à 77,44 dollars (-0,28%) et le baril de WTI américain valait 74,11 dollars (-0,35%).

Source : Reuters, Zonebourse, news.metal