Après le plongeon du début de semaine, les marchés boursiers cherchent le fonds pour rebondir. Encore faudrait-il le trouver.

En Europe pas de direction très nette

Les bourses européennes finissent la journée sans avoir signaler une tendance particulière. Le le CAC 40 a fini en repli de 0,26% à 7.247,45 points avec des baisses notables pour Téléperformance (-4,47%), L’Oréal (-1,28%) et Unibail-Rodamco-Westfield (-0,98%). Le Footsie britannique a abandonné 0,27% avec notamment une chute de 4,01% pour BT Group. Le Dax allemand a en revanche progressé de 0,29%. L’indice EuroStoxx 50 a grignoté 0,01%. Le FTSEurofirst 300 a pris 0,06% et le Stoxx 600 a grappillé 0,08%. En Suisse, le SMI a terminé en retrait de 0,13% et le SPI de 0,16%. A signaler la Zurich Insurance qui a reculé de 1,25%, affecté par les inquiétudes sur les pertes liées aux catastrophes naturelles qui ont pris le pas sur la publication d’un bénéfice record au premier semestre. Il est bon de rappeler que les assureurs ont l’habitude d’augmenter les primes les années qui suivent les catastrophes donc affaire à suivre…

Le rendement du Bund allemand à dix ans a fini pratiquement stable, à 2,271%, au lendemain de sa plus importante hausse en une séance depuis cinq semaines.

Regain d’intérêt des investisseurs américains

Aux Etats-Unis, les chiffres du chômage ont donné une bouffée d’oxygène aux indices boursiers. Le Dow Jones a gagné 1,76% à 39.446,49 points, le Nasdaq, à dominante technologique, a bondi de 2,87% à 16.660,02 points et le S&P 500 a grimpé de 2,30%, signant sa meilleure séance depuis 2022, à 5.319,31 points. Après la volatilité des dernières séances, les investisseurs sont revenus faire des achats qui ont profité à des actions comme Caterpillar (+3,18%), Intel (+7,90%), IBM (+3,11%) ou Nike (+2,16%). Sur le Nasdaq, les mégacapitalisations de la technologie ont repris des couleurs comme Nvidia, Taïwan Semiconductors Manufacturing et AMD, qui ont gagné 6%.

Le « risk off » profite au marché obligataire et au dollar

Les rendements américains à 10 ans se sont maintenus à 3,9781%, bien loin de leur plus bas niveau de lundi (3,667%), et étaient en passe de gagner 18 points de base sur la semaine. Les rendements à deux ans ont augmenté de 15 points de base cette semaine pour atteindre 4,0193%.

Le dollar est resté proche de son plus haut niveau en une semaine face à ses principaux rivaux vendredi, après que la plus forte baisse des inscriptions au chômage aux États-Unis depuis près d’un an ait apaisé les craintes d’un ralentissement économique imminent. Le dollar était en hausse de 0,27% à 147,66 yens en cours pour une progression d’environ 0,8% cette semaine, malgré le plongeon précipité de lundi de 1,5%. Il était stable à 0,8670 franc, ce qui le maintien sur la voie d’une progression hebdomadaire de 1%. L’euro est resté stable à 1,0915 $, en hausse de 0,08% par rapport à la semaine précédente. La livre sterling est quasi inchangée à 1,2744 $ après une hausse de 0,49% au cours de la nuit qui l’a ramenée à son plus bas niveau depuis plus d’un mois. Cependant, elle est restée sur la voie d’une baisse de 0,42% cette semaine, ce qui constituerait une quatrième semaine consécutive de baisse. Le dollar australien s’est légèrement replié à 0,6584 $ après avoir atteint 0,65925 $ pour la première fois depuis le 24 juillet, soutenu par les commentaires optimistes de la Banque de réserve d’Australie la veille. Il est en hausse de 1,24% cette semaine. La principale crypto-monnaie, le bitcoin, a atteint son plus haut niveau en une semaine, à 62’717 dollars, et s’est échangée pour la dernière fois à 61’500 dollars, soit une hausse d’environ 3,3%. Pour la semaine, il a augmenté d’environ 4%.

Les matières premières offrent une image assez floue

Hier, les cours du pétrole, qui avaient fléchi jeudi en début de séance, sont remontés ensuite, tirés à la fois par une recrudescence des tensions au Moyen-Orient et par un bon indicateur d’emploi aux Etats-Unis, favorable à la demande d’énergie. Le prix du baril de Brent de la mer du Nord, pour livraison en octobre, a avancé de 1,05% à 79,16 dollars. Son équivalent américain, le baril de West Texas Intermediate (WTI), pour livraison le même mois, a grimpé de 1,27% à 76,19 dollars.

Le cuivre à trois mois sur le London Metal Exchange était en baisse de 0,1% à 8’760 dollars la tonne métrique après avoir glissé plus tôt à 8’716 dollars, proche du plus bas de 21 semaines de lundi à 8 714 dollars. Dans les autres métaux, l’aluminium du LME a baissé de 1,1%, le nickel a baissé de 1%, le plomb a baissé de 0,6%, tandis que l’étain a augmenté de 0,4% et le zinc a augmenté de 1,6%.

Le maïs a baissé de 0,31% et a perdu 1,86% depuis le début de la semaine, s’apprêtant à enregistrer sa deuxième baisse hebdomadaire consécutive. Le blé a augmenté de 0,51% et devrait enregistrer une deuxième hausse hebdomadaire consécutive, le contrat ayant gagné 0,23% pour la semaine. Le contrat de soja le plus actif sur le Chicago Board of Trade (CBOT) était en hausse de 0,57% mais il devrait enregistrer une deuxième baisse hebdomadaire consécutive, le contrat ayant perdu 1,3% jusqu’à présent au cours de la semaine.

Ce matin en Asie

Le Nikkei japonais a encore augmenté de 1,7% à la suite d’un fort rebond de Wall Street au cours de la nuit. Il a effacé la majeure partie de la chute de 13% qu’il avait subie lundi et devrait enregistrer une baisse hebdomadaire de seulement 1,5 %. L’indice MSCI le plus large des actions de l’Asie-Pacifique hors Japon a grimpé de 1,4 %, faisant plus qu’inverser la baisse de jeudi. Pour la semaine, il est en baisse de 0,3%. Les valeurs vedettes chinoises ont augmenté de 0,5 % et l’indice Hang Seng de Hong Kong a bondi de 1,4%. L’indice de référence KOSPI a augmenté de 37,87 points, soit 1,48%. Pour la semaine, l’indice est en baisse de 3,3%, ce qui représente la plus forte baisse hebdomadaire depuis le 15 avril, lorsqu’il avait baissé de 3,4%.

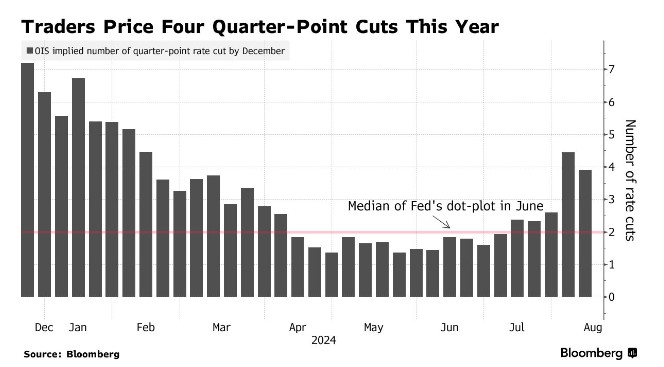

Quid de la politique de la Fed

Le changement de sentiment a été si fort qu’à un moment donné, les swaps de taux d’intérêt impliquaient une probabilité de 60% d’une réduction d’urgence des taux par la Fed au cours de la semaine à venir, bien avant sa prochaine réunion prévue en septembre. Les prix actuels suggèrent des réductions d’environ 40 points de base pour le mois de septembre.

Source : Reuters, Zonebourse, Zerohedge