Les marchés immobiliers américains montrent des signes de stabilisation et certains prix de l'immobilier résidentiel commencent à se redresser.

Par Nina Midrigan, Investment Manager & Dominique Wagner, Partner de Valvest

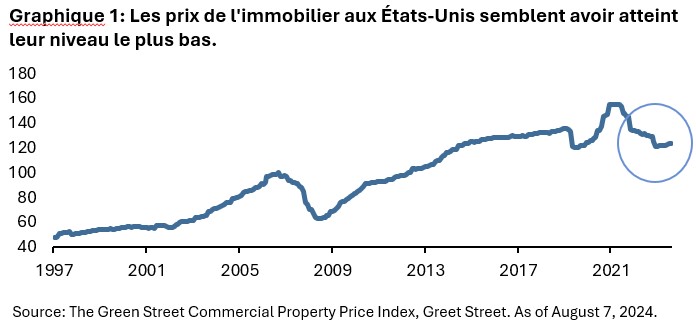

Étant donné que l’immobilier commercial dépend fortement du financement, il est par nature très sensible au resserrement monétaire. La rapidité sans précédent du resserrement monétaire agressif a entraîné une correction sévère du marché dans tous les secteurs de l’immobilier. Toutefois, au cours des derniers mois, les marchés immobiliers américains ont montré des signes de stabilisation et certains prix de l’immobilier commercial commencent à se redresser. Cela se reflète dans l’augmentation de l’indice des prix de l’immobilier commercial de Green Street, qui a enregistré deux mois consécutifs de performance positive. Après s’être arrêtées en 2023, les transactions reprennent enfin. Bien qu’il soit difficile de déterminer le moment exact du creux de la vague, il est très probable que la question des taux plus élevés ait été entièrement digérée par les marchés de l’immobilier commercial.

Étant donné que l’immobilier commercial dépend fortement du financement, il est par nature très sensible au resserrement monétaire. La rapidité sans précédent du resserrement monétaire agressif a entraîné une correction sévère du marché dans tous les secteurs de l’immobilier. Toutefois, au cours des derniers mois, les marchés immobiliers américains ont montré des signes de stabilisation et certains prix de l’immobilier commercial commencent à se redresser. Cela se reflète dans l’augmentation de l’indice des prix de l’immobilier commercial de Green Street, qui a enregistré deux mois consécutifs de performance positive. Après s’être arrêtées en 2023, les transactions reprennent enfin. Bien qu’il soit difficile de déterminer le moment exact du creux de la vague, il est très probable que la question des taux plus élevés ait été entièrement digérée par les marchés de l’immobilier commercial.

La classe d’actifs par tous les temps

L’immobilier commercial est une classe d’actifs très hétérogène. Si l’augmentation des taux d’intérêt a eu un impact sur tous les types de biens, les tendances cycliques et séculaires évoluent constamment et affectent différemment les différents sous-marchés. Ce qui est négatif pour le secteur industriel peut avoir un impact positif sur le commerce de détail, ou, de la même manière, les tendances qui stimulent la demande de biens immobiliers dans les zones suburbaines peuvent avoir un impact négatif sur les grandes zones métropolitaines. Plusieurs villes américaines ont connu une alternance de phases d’expansion et de récession. Prenons l’exemple de Détroit qui, après avoir été l’une des villes américaines les plus prospères, a connu le déclin et la chute de sa population au cours des dernières décennies, avant de connaître une récente résurgence économique et, par là même, un renouveau de son marché de l’immobilier.

L’immobilier commercial est une classe d’actifs très hétérogène. Si l’augmentation des taux d’intérêt a eu un impact sur tous les types de biens, les tendances cycliques et séculaires évoluent constamment et affectent différemment les différents sous-marchés. Ce qui est négatif pour le secteur industriel peut avoir un impact positif sur le commerce de détail, ou, de la même manière, les tendances qui stimulent la demande de biens immobiliers dans les zones suburbaines peuvent avoir un impact négatif sur les grandes zones métropolitaines. Plusieurs villes américaines ont connu une alternance de phases d’expansion et de récession. Prenons l’exemple de Détroit qui, après avoir été l’une des villes américaines les plus prospères, a connu le déclin et la chute de sa population au cours des dernières décennies, avant de connaître une récente résurgence économique et, par là même, un renouveau de son marché de l’immobilier.

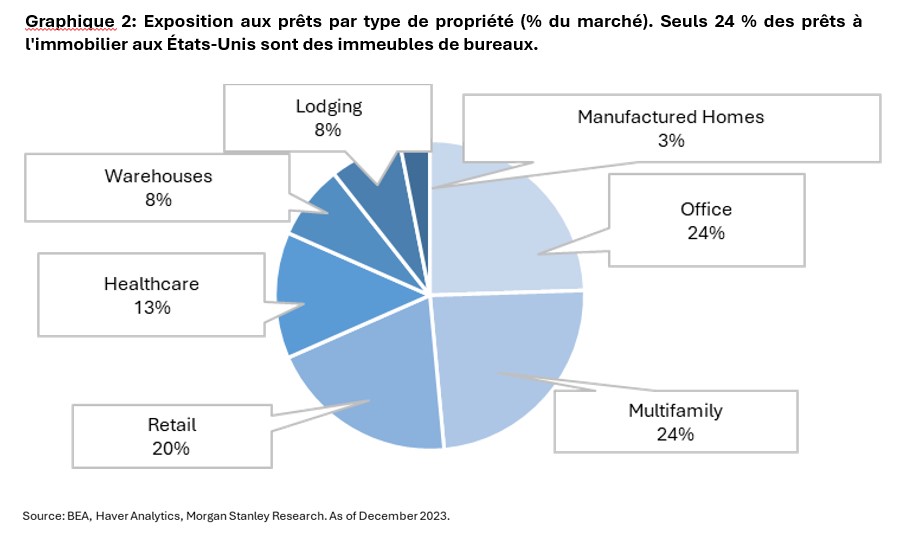

Depuis quelque temps, les bureaux font les gros titres des marchés de l’immobilier résidentiel. Cependant, les actifs de bureaux ne représentent que 24% de l’immense univers d’investissement de l’immobilier commercial et ne sont donc pas représentatifs de l’ensemble du marché.

Même dans le secteur des bureaux, le tableau n’est pas complet si l’on se contente de citer les taux élevés d’inoccupation et d’impayés. Les immeubles de bureaux de classe A et A+ bien équipés continuent de bénéficier d’une forte demande malgré l’essor du travail à distance et du travail hybride. Leurs valorisations continueront d’être soutenues à une époque où la construction de nouveaux bureaux a été interrompue et où il n’y a pas de nouvelle offre d’immeubles de bureaux de haute qualité.

En résumé, il existe des opportunités d’investissement sur le marché à tous les stades du cycle. Lorsque des problèmes surviennent pour certains propriétaires, d’autres investisseurs y voient une opportunité et en profitent. Une niche particulière du marché de la dette CRE est constituée par les crédits-relais, qui fournissent aux investisseurs immobiliers un financement à court terme leur permettant de profiter de telles opportunités en réagissant rapidement pour repositionner et stabiliser les actifs. Pour les prêteurs, la durée à court terme des prêts permet un ajustement rapide de la stratégie en fonction des changements dans l’environnement du marché.

Le contexte reste favorable aux prêteurs

Pour les investisseurs en immobilier actions, tout est une question de taux d’intérêt. C’est pourquoi de nombreux investisseurs ont jusqu’à présent attendu sur la touche, afin d’avoir plus de visibilité sur le pic des taux d’intérêt. Tout le monde s’accorde à dire que les taux d’intérêt vont rester élevés en raison d’un large éventail de facteurs, notamment la démondialisation, la transition énergétique et le déficit budgétaire persistant des États-Unis. Du point de vue des prêteurs, le scénario de taux plus élevés pour longtemps offre un environnement attractif et la dette CRE devrait continuer à surperformer les actions CRE.

Un autre facteur favorable à la classe d’actifs de la dette CRE est le déficit de financement qui est apparu sur le marché des prêts CRE. Traditionnellement, les banques ont été les principaux fournisseurs de capitaux dans le secteur immobilier. Toutefois, après la grande crise financière, confrontées à une réglementation accrue, les banques ont considérablement durci leurs normes de prêt, ce qui a limité l’offre. Du côté de la demande, un montant estimé à 1,9 trillion de dollars de prêts immobiliers commerciaux devrait arriver à échéance jusqu’en 2027 aux États-Unis. Les prêteurs alternatifs ont donc la possibilité d’intervenir et de combler le déficit de financement qui en découle.

Des spreads de crédit attractifs

Même si les écarts de taux pour les prêts CRE de haute qualité sont actuellement plus serrés qu’il y a quelques années, en raison de fondamentaux sains, ils contrastent toujours favorablement avec les écarts de taux sur les obligations d’entreprise, qui se négocient à des niveaux historiquement étroits. Les écarts de crédit plus élevés reflètent la flexibilité accrue dont bénéficient les emprunteurs, ainsi que la prime d’illiquidité de ces prêts par rapport aux marchés publics.

Même si les écarts de taux pour les prêts CRE de haute qualité sont actuellement plus serrés qu’il y a quelques années, en raison de fondamentaux sains, ils contrastent toujours favorablement avec les écarts de taux sur les obligations d’entreprise, qui se négocient à des niveaux historiquement étroits. Les écarts de crédit plus élevés reflètent la flexibilité accrue dont bénéficient les emprunteurs, ainsi que la prime d’illiquidité de ces prêts par rapport aux marchés publics.

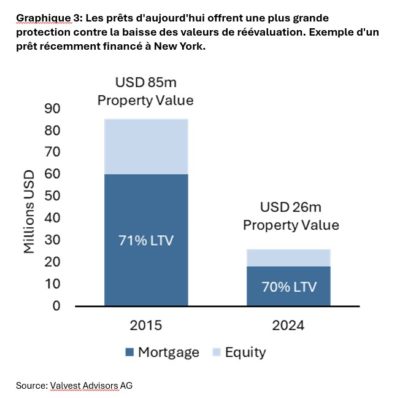

Dans le même temps, les prêts CRE présentent un risque de prix plus faible, car les prix actuels des transactions sont nettement inférieurs après la correction. Les valeurs de réévaluation constituent un excellent point d’entrée pour les prêteurs défensifs et des niveaux d’exposition plus faibles. Par exemple, pour un prêt à 60% de LTV, les prix devront baisser de 40% supplémentaires pour éroder complètement le coussin de fonds propres et commencer à affecter la dette de premier rang.

Des opportunités se présentent lorsque les valorisations chutent

Avec l’arrivée à échéance d’un plus grand nombre de prêts, de nombreux propriétaires pourraient être confrontés à des difficultés, même si les taux baissent. Les vendeurs forcés pourraient donc être plus nombreux à proposer des biens sur le marché avec de fortes décotes, ce qui nous offrirait des possibilités de financement.

Par exemple, nous avons récemment financé d’excellentes opérations dans le secteur de la vente au détail. Avec l’émergence de la pandémie et l’expansion du commerce en ligne, les fermetures de magasins et les faillites se sont multipliées, et les investisseurs ont commencé à bouder le secteur de la vente au détail. De nombreux propriétaires de marques de vente au détail ont saisi leur chance et ont acquis les biens qu’ils louaient auparavant

Pour nous, en tant que prêteurs, le financement de telles opérations signifiait un risque moindre en raison d’une faible évaluation et d’un emprunteur ayant une forte volonté de payer. Dans le même temps, l’immobilier commercial a rebondi de manière significative, affichant des taux d’inoccupation historiquement bas.

D’autre part, nous avons les centres de données, qui sont la coqueluche des marchés immobiliers depuis un certain temps. La demande pour ce type de propriétés a explosé, la construction a grimpé en flèche et la valeur de ces actifs a suivi. Les centres de données se caractérisent par le fait qu’ils ne sont pas facilement adaptables à l’évolution des besoins et à la réaffectation. Le financement d’un tel actif implique un risque de prix plus élevé pour le prêteur – ce qui n’est pas le type d’opérations que nous recherchons.

Les arguments en faveur d’une allocation à la dette CRE dans le contexte d’un portefeuille

Le modèle de portefeuille 60/40, avec 60% d’actions et 40% d’obligations, a bien fonctionné pour les investisseurs pendant plusieurs décennies en raison du long marché haussier qui a suivi la chute des taux d’intérêt élevés des années 1980 et de la corrélation négative entre les actions et les obligations. Le régime a changé et, avec lui, est apparue la nécessité d’une approche totalement nouvelle de l’allocation de portefeuille et de l’investissement à revenu fixe. Les investisseurs doivent trouver de nouveaux moyens de diversifier les risques liés à la corrélation de plus en plus forte entre les actions et les obligations, et de nouvelles sources de revenus fiables.

Offrant des taux de rendement élevés, une faible duration et une faible corrélation avec les marchés publics, une allocation constante à la dette CRE apporte de la valeur à tous les portefeuilles et dans tous les environnements de marché.

Il convient de noter que les performances passées positives et les scénarios des marchés financiers ne constituent pas une garantie de performances positives actuelles ou futures. Les données de performance ne comprennent pas les commissions ou les frais de souscription et de rachat d’actions. Les investisseurs doivent être conscients que les prix des fonds communs de placement peuvent augmenter ou diminuer et que les performances passées ne sont pas nécessairement prédictives des performances futures. Les actifs libellés en devises étrangères sont soumis aux fluctuations des taux de change. La performance du profit d’investissement dépend du fait que le prix de rachat est supérieur ou inférieur au prix d’émission payé par l’investisseur. Le fonds est un fonds d’investissement au sens de la loi du Liechtenstein sur les gestionnaires de fonds d’investissement alternatifs (AIFMA). Ce fonds n’est autorisé à la distribution publique qu’au Liechtenstein. Dans d’autres pays, le fonds n’est pas autorisé à la distribution publique ou ne l’est que partiellement et ne peut donc pas être commercialisé ou offert à la distribution publique. La réglementation du pays concerné est d’application. Le prospectus et les statuts actuels ainsi que les rapports annuels respectifs peuvent être obtenus gratuitement auprès de la société de gestion (Ahead Wealth Solutions AG, Austrasse15, 9490 Vaduz) ou du dépositaire (Bank Frick & Co AG, Landstrasse14, 9496 Balzers). Toutes les données fournies ont été soigneusement sélectionnées, proviennent de sources fiables et peuvent être modifiées sans préavis. Ahead Wealth Solutions AG n’assume aucune responsabilité (ni explicite ni implicite) pour les données fournies. Les données publiées sont fournies à titre d’information uniquement et ne doivent pas être interprétées comme une recommandation, une offre ou une sollicitation d’acheter ou de vendre des actions de ce fonds, d’effectuer des transactions ou de conclure des affaires. Ahead n’est pas responsable du contenu des sites web de tiers ou de tout matériel qui s’y trouve. Ce document ne peut être reproduit en tout ou en partie sans l’autorisation écrite préalable d’Ahead Wealth Solutions AG. Pour de plus amples informations, veuillez consulter le site www.ahead.li.