La Fed a décidé unanimement de maintenir sa politique monétaire inchangée. Trump et Bessent mettront encore la pression sur Powell pour qu'il baisse les taux. Ces demandes resteront lettre morte.

La Fed évalue toujours l’impact inflationniste des politiques commerciales, alors que le marché du travail et la croissance restent solides. La hausse des droits de douane devrait faire grimper les prix, tandis que les opérateurs portuaires et les logisticiens craignent une pénurie qui amplifierait la menace inflationniste à court terme. L’effondrement du moral des consommateurs et des entreprises à des niveaux compatibles avec la récession est préoccupant. Les perspectives sont de plus en plus incertaines.

Le marché anticipe une prochaine baisse de taux en juillet ou septembre. Les anticipations d’inflation courtes se déconnectent des attentes sur la Fed. Les risques sur la croissance et l’inflation sont suffisamment fortes pour valider la position de la Fed.

Ces 3 dernières années, les ménages US ont été les principaux acheteurs de bons du Trésor. Ils ont diminué l’an passé en raison de craintes sur l’inflation. Les bons du Trésor pourraient bientôt être soustraits du calcul du Supplementary Liquidity Ratio, ce qui pénaliserait moins les banques qui détiennent des Treasuries. Mais les banques sont de petits porteurs de bons du Trésor (6% du total). Même si les banques augmentaient leurs avoirs au niveau des années 1960, peu improbable, cela ne représenterait qu’une demande complémentaire de 1’000 milliards de dollars, soit la moitié de ce que la Fed a cédé lors du QT.

Les étrangers, les principaux détenteurs (30%), deviennent hésitants. Ne reste que les institutions financières non bancaires et les ménages pour prendre le relais. Compte tenu de leurs attentes en matière d’inflation, ces derniers demanderont une prime plus élevée, soit des taux plus élevés.

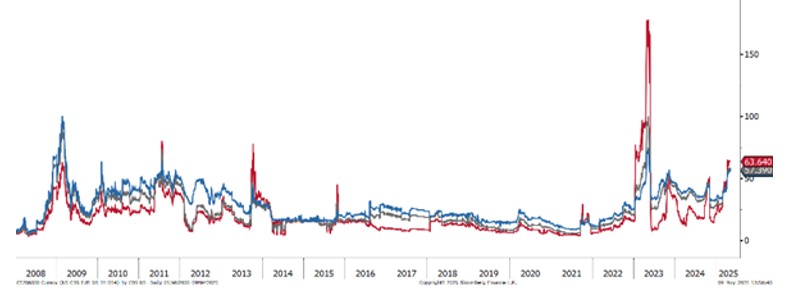

Un autre problème est la date X encore inconnue. Une estimation précise de la date à laquelle le gouvernement sera à court de fonds pour honorer ses obligations sera bientôt annoncée. La situation autour du plafond de la dette approche un point critique. Le Trésor traite encore des paiements d’impôts reçus à la mi-avril afin de déterminer la marge de manœuvre budgétaire restante. La prime de crédit US (CDS) a considérablement augmenté. Bien que la probabilité d’un défaut désordonné des États-Unis soit extrêmement faible, les marchés l’intègrent.

Le taux US à 10 ans reste dans sa tendance haussière initiée en 2020/2021. Dans contexte de moindres risques sur la croissance, le 10 ans US pourrait retester les 5.0% en cas d’annonce d’un refinancement du Trésor supérieur aux attentes.

- La Fed reste attentiste pour ancrer les anticipations d’inflation alors que les attentes des consommateurs ont bondi

- Le marché du Trésor sera confronté à un problème si les ménages sont l’acheteur marginal

- L’augmentation de la prime de risque du crédit US ajoute une pression haussière sur les taux US

Le risque de crédit américain augmente à nouveau

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40