Donald Trump, les investisseurs remettent en question leur confiance envers les Etats-Unis, la croissance économique, le dollar, et évaluent le risque inflationniste américain. Les discussions au Congrès sur le déficit budgétaire et la dette, l’arrivée prochaine du plafonnement de la dette – le debt ceiling – attendue entre mi-juillet et fin septembre et la perte du AAA par Moody’s (Fitch avait déjà abaissé son rating US en 2023 et S&P en 2011) poussent les investisseurs à réduire leurs actifs US.

Politiquement, les Etats-Unis s’isolent : Donald Trump ne respecte pas les protocoles diplomatiques ; par deux fois, il a piégé des chefs d’Etats dans le Bureau Ovale, Volodymyr Zelensky et le président sud-africain Cyril Ramaphosa. De peur de se faire piéger ou tout simplement par un phénomène de rejet, les chefs d’Etats ne vont plus se bousculer pour aller à la Maison blanche.

Les investisseurs se demandent donc si les actions émergentes redeviennent intéressantes. Avec insistance. En mars et en avril, les flux sortants des actions américaines ont été importants pour aller sur les actions européennes, japonaises et émergentes. Les succès économiques de l’Argentine avec une politique ultralibérale, voire libertarienne, interpellent. Favorablement. En 2025, les indices d’Amérique latine affichent d’importants gains avec une progression de 25% de l’iShares Latin America en USD et plus en monnaies locales grâce à l’appréciation des devises. La bourse argentine a enregistré la meilleure performance des émergents depuis 2023, même avec la dévaluation du peso argentin de 50% en décembre 2023. Les indices asiatiques affichent des performances moins importantes, sauf pour l’indice de Hong Kong (actions chinoises H) soutenu par les valeurs de la technologie chinoise. Le Vietnam et les Philippines se sont bien comportés. Les devises émergentes ont enregistré des succès notables ces dernières semaines. L’indice JPMorgan des devises émergentes a progressé de 6% en 2025.

Les autres arguments cités pour acheter les actions émergentes sont 1) des banques centrales émergentes pro-actives, 2) à court terme, une réduction des échanges commerciaux (tarifs douaniers) entre les US et la Chine serait plus désastreux pour les US, 3) les tarifs douaniers américains pourraient stimuler l’économie domestique des pays émergents, asiatiques en particulier.

Pour les facteurs négatifs, le segment émergent est très hétérogène. Les devises émergentes ont souvent été une source de performances négatives. L’indice global de la zone émergente sous-performe structurellement les actions des pays développés. Il y a aussi les risques politiques et géopolitiques. En termes de PE ratios, l’indice global émergent se trouve sur sa moyenne de long terme.

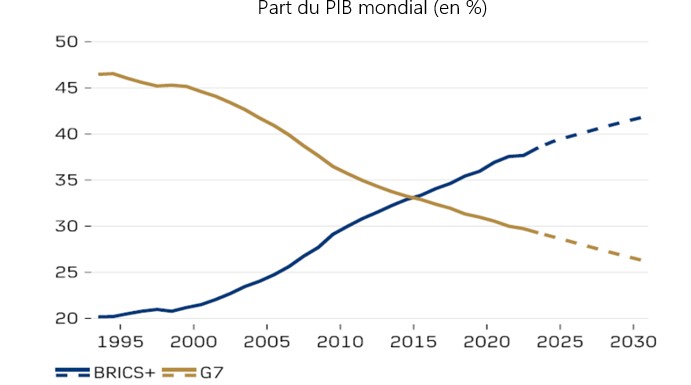

En avril, le principal conseiller de politique étrangère du président brésilien a déclaré que la Chine et les pays en développement étaient désormais les principaux défenseurs du système multilatéral. Le groupe élargi BRICS+ représente 40% du PIB mondial et 50% de la population mondiale. Il est donc compréhensible que ces pays souhaitent exercer une plus grande influence sur les affaires mondiales. L’un des principaux objectifs de la Chine, et donc désormais des BRICS+, a été de remettre en cause la domination de l’USD dans le système financier. Le défi demeure : environ 90% des transactions quotidiennes en devises dans le monde impliquent l’USD ; 50% des paiements sont réalisés en USD et près de 60% des réserves des banques centrales sont en USD. Le CNY ne représente que 7%, 4% et 2% des catégories susmentionnées.

Fin mars, des hauts responsables de la Chine, du Japon et de la Corée du Sud ont tenu leurs premières négociations commerciales depuis 5 ans. Les 3 pays ont convenu de renforcer leur coopération commerciale. Les désaccords sur les questions territoriales ont empêché les 3 puissances exportatrices asiatiques de progresser significativement vers un accord de libre-échange trilatéral depuis le début des négociations en 2012. Les 3 pays ont convenu de collaborer pour créer un environnement commercial et d’investissement prévisible et de répondre collectivement aux défis mondiaux.

Depuis la fin des années 1990, les banques centrales des pays émergents ont développé des cadres de politique monétaire nettement plus rigoureux. Elles ont bénéficié d’améliorations majeures en matière de gouvernance, avec des mandats clairs axés sur la stabilité des prix. L’indépendance opérationnelle de ces entités s’est considérablement accrue. Elles ont également renforcé leur responsabilité publique et leur transparence. Ces avancées se sont avérées précieuses pour permettre une réponse rapide à l’émergence du Covid et à la flambée d’inflation qui a suivi. Cette réponse a impliqué une hausse rapide des taux directeurs, visant à contenir l’inflation et à maintenir ancrées les anticipations d’inflation. Cependant, les résultats ne sont pas uniformes, et il reste difficile de considérer les économies émergentes comme une entité homogène. Seul un nombre limité de banques centrales ont efficacement ancré l’inflation dans leurs fourchettes cibles. Certaines luttent encore contre une inflation trop élevée, tandis que d’autres sont déjà confrontées à la déflation.

À l’heure actuelle, les conditions financières sur les marchés émergents ne se sont pas sensiblement resserrées, grâce à la résilience de nombreuses devises émergentes face à l’USD. Toutefois, si les discussions sur la politique commerciale ne parviennent pas à aboutir à une réduction durable des droits de douane, un durcissement soudain des conditions financières est à craindre.

Si les marchés émergents sont sensibles à l’évolution du commerce mondial, aux politiques de l’administration américaine et aux évolutions géopolitiques, certaines régions et certains pays semblent plus touchés que d’autres par les droits de douane américains. Parallèlement, les économies domestiques ont fait preuve de résilience et la corrélation entre les cycles économiques et le commerce international est moins marquée dans certaines régions. Cela signifie qu’il existe de nombreuses opportunités de diversification et de génération de revenus à long terme. À l’inverse, les taux réels élevés dans les marchés émergents laissent entrevoir de nouvelles baisses dans les pays où les droits de douane ont un effet désinflationniste (taux de change stable, prix des matières premières plus bas, exportations chinoises bon marché). Par exemple, les droits de douane américains sont plus susceptibles d’affecter certaines chaînes d’approvisionnement en Asie, tandis que l’Amérique latine pourrait être moins touchée. La question clé est de savoir où les droits de douane américains finiront par s’appliquer. Un autre point essentiel à considérer concerne les pays qui seront autorisés à négocier des accords bilatéraux.

Les obligations des marchés émergents ont fait preuve d’une résilience remarquable face aux incertitudes actuelles liées au commerce mondial et à la croissance. Alors que les obligations émergentes en devises fortes (+2,4%) ont sous-performé les obligations du Trésor américain (+3,6%) cette année, la dette émergente en monnaie locale a poursuivi sa forte progression. L’indice a progressé de 3,0% en avril, portant la performance annuelle à +7,5%, grâce au renforcement des devises (+5,5 %). Cette surperformance de la dette émergente en monnaie locale a été soutenue par des valorisations attractives. Il est possible que celle-ci soit stimulée par l’amorce d’une rotation des flux de capitaux mondiaux, des États-Unis vers le reste du monde. Les rapatriements de capitaux des marchés émergents ont également suscité l’intérêt, comme dans le cas de Taïwan.

L’Argentine est un cas intéressant qui mérite l’attention et que l’on peut jouer à travers le Global X Argentina (ARGT US / US37950E2596). MercadoLibre, l’Amazon d’Amérique latine et une belle valeur, a un poids de 27% dans cet ETF. La Chine est également intéressante après avoir touché le fonds économique l’automne dernier. L’écart de taux d’intérêt entre la Chine et le Japon est favorable aux actions chinoises. Nous avons acheté BYD et CATL à Hong Kong. La Chine est une bonne diversification, lorsque les bourses occidentales peinent, en raison d’un coefficient de corrélation bas.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40