Les marchés boursiers sont en pleine forme depuis deux semaines. Trump n’a pas dit « trop de conneries » et du coup, on ne s’en sort pas trop mal. On a l’espoir de trouver une sortie de crise avec la Chine et les résultats du trimestre ne sont pas trop mauvais. Toujours une question d’interprétation, bien sûr, mais l’un dans l’autre, ça ne se passe pas trop mal. Les chiffres économiques sont pourris – si l’on se base sur la semaine dernière – heureusement, les chiffres de l’emploi de vendredi nous ont sauvé la mise puisqu’ils étaient « MEILLEURS QUE LES ATTENTES ». Même s’il faut le dire vite, parce que les révisions étaient pourries et le mois prochain sera moins drôle.

L’Audio du 5 mai 2025

Télécharger le podcast

Les premières conséquences en juin

Moins drôle, parce que selon les experts, on va commencer à sentir les conséquences des tarifs douaniers. On sait ce que vaut l’opinion des « experts », mais tant qu’à faire autant se raccrocher à quelque chose et se dire qu’il faut quand même un peu se méfier pour dans un mois. Bon, on avouera que pour l’instant il n’y a pas de raison de paniquer non plus parce que l’emploi est le dernier de nos soucis, nous avons bien d’autres choses à digérer d’abord. Des choses comme le meeting de la FED, la non-baisse des taux de Powell et l’inévitable courroux du Président Américain qui ne va pas rater une occasion de balancer des mots doux à son Président de la Réserve Fédérale.

Mais avant toutes choses, revenons d’abord aux chiffres de l’emploi de vendredi dernier. Je ne doute pas une seconde que vous avez passé la totalité de votre week-end à éplucher le rapport du Bureau Of Labor Statistics, mais afin que l’on commence cette semaine sur de bonnes bases, je vous offre un rapide résumé : l’économie US a créé 177’000 emplois en avril, soit 42’000 emplois de plus que les attentes. Si l’on essaie de rester optimiste comme le marché l’est depuis deux semaines ; l’emploi résiste, les investisseurs respirent, et Trump en profite pour hurler partout que tout va bien, qu’on est en « transition » et que “les prix baissent” (on aimerait bien voir ça dans les rayons, concrètement et pas seulement dans les belles théories des statisticiens). Le taux de chômage reste à 4.2% et les marchés ont adoré.

La capacité d’oubli

Les marchés ont adoré, mais je trouve quand même que les marchés ont quand même oublié un peu vite que cette semaine qui a marqué la fin du mois d’avril, nous avons eu des mauvais chiffres du côté de l’ADP, des mauvais chiffres du côté des Jobless Claims, des mauvais chiffres du côté des JOLTS, du PIB et une inflation qui ne montait plus… Mais tout ça été oublié parce que les attentes ont été battues de 42’000 emplois… TOUT LE RESTE EST OUBLIÉ – ce marché fait preuve d’une résilience indestructible – parfois.

Mais revenons aux NFP, il faudra quand même noter dans un coin de nos têtes que :

• Pour le moment, les licenciements restent rares – je dis bien « POUR LE MOMENT »

• Les hausses de salaires ralentissent (seulement +0.2% en avril)

• Les chances d’une baisse des taux par la Fed s’effondrent – 1.3% de probabilité de voir une baisse ce mercredi – selon les derniers sondages – mais on va y revenir

• Les révisions de février et mars sont immondes puisque 58’000 jobs au total ont été retirés du calcul des deux mois précédents… ET ON EST TOUT excité par les 42’000 de mieux sur le mois d’avril – on n’est pas rancuniers quand même !!!

• Le chômage de longue durée augmente, puisque 23.5% des chômeurs sont au chômage depuis plus de 27 semaines

• Et pour couronner le tout, plus en plus d’Américains cumulent plusieurs jobs pour s’en sortir – sans compter que le nombre de parking surveillés sur lesquels on peut dormir dans sa voiture, augmentent aussi.

Bref, c’est un marché du travail qui tient debout, mais sur un fil. Les secteurs qui embauchent depuis deux ans à savoir : le gouvernement, la santé, l’éducation, l’hôtellerie-restauration sont tous sous pression. Et puis ; les dépenses fédérales sont en baisse, le tourisme chute (-12% de visiteurs étrangers en mars), d’ailleurs les billets d’avion pour les States n’ont jamais été si bon marché, la consommation est en baisse, tout comme la confiance du consommateur. Et la guerre commerciale est toujours là, il y a de l’espoir, mais elle est toujours là. Mais tout va bien, parce que vendredi dernier, le S&P500 a terminé en hausse pour la 9ème fois de suite !

La semaine qui nous attend

Quoi qu’il en soit, on peut penser ce qu’on veut, le marché va relativement bien parce qu’il semble avoir admis que Trump n’a pas QUE des intentions belliqueuses vis-à-vis de lui et que peut-être qu’à la fin les Chinois et les Américains partiront en vacances ensemble, mais il va falloir se magner de réserver les billets d’avion parce que le risque de se retrouver avec des rayons vides un peu partout aux USA est en train de prendre l’ascenseur – idéalement, ça serait quand même bien que la situation se débloque avant la fin du mois. Et encore, je suis gentil. Mais avant de regarder ce qui nous attend dans trente jours, commençons par parler de ce qui nous attend dans trois jours.

Mercredi soir, Jerome Powell va nous annoncer qu’il ne fait rien sur les taux – c’est ce que pensent les experts qui disent qu’il y a 98.7% de chances que le patron de la FED reste droit dans ses bottes et qu’il ne bougera pas les taux, tout en déclarant qu’il veut « d’abord voir l’effet qu’auront les taxes douanières sur l’économie », parce qu’il est impossible de baisser les taux tous azimuts, au risque de remettre le feu sous la casserole de l’inflation. La manière dont la chose sera prise dépendra aussi de ce que va dire Powell dans son discours – s’il est très DOVISH et laisse espérer qu’il va coller aux désidératas de Trump dès le mois prochain, ça devrait bien se passer. Mais si en revanche, il reste flou dans ses objectifs et se montre plutôt HAWKISH et concentré sur l’inflation, plus que sur la « relance économique », ça ne va pas plaire. Et puis surtout, ce que l’on sait avec certitude, c’est que si les taux ne bougent pas mercredi soir : Trump va l’incendier par tous les moyens qu’il a sa disposition et je suis prêt à prendre le pari que l’on va reparler du licenciement avec effet immédiat de Powell pour « faute grave ». En résumé, les taux ne baisseront probablement pas et le bras de fer entre Trump et Powell va repartir pour un nouveau round.

Warren qui s’en va

Durant les trois prochains jours, nous aurons l’occasion de reparler du sujet en long et en large. Mais LA NOUVELLE DU WEEK-END, c’est quand même Warren Buffet qui a passé la main à son dauphin : Greg ABEL. À la toute fin de sa 60ème assemblée générale, Warren Buffett qui a tout de même 94 ans a annoncé qu’il quittait la direction de Berkshire Hathaway. Même Greg Abel lui-même, n’était pas au courant que l’heure était venue. C’est la fin d’une ère, celle de l’oracle d’Omaha, bâtisseur d’un conglomérat de 1200 milliards de dollars.

Âgé de 62 ans, Abel dirigeait la branche énergie de Berkshire et a gagné progressivement la confiance de Buffett au fil des décennies, notamment en réussissant plusieurs acquisitions majeures. Il supervisait déjà les activités non-assurance depuis 2018 et avait été désigné comme successeur en 2021. Mais il ne savait même pas que le jour était venu. Abel hérite d’un portefeuille comprenant des actions phares comme Apple ou American Express, des activités dans les chemins de fer, l’énergie, l’assurance, la confiserie, et surtout… une montagne de cash : près de 350 milliards de dollars non investis.

Des attentes surtout

Avec le départ de Buffet, les actionnaires vont vouloir savoir ce qu’il fera de ce trésor de guerre, s’il modifiera la culture très particulière de Berkshire (peu de bureaucratie, pas de dividende, peu d’intervention dans les filiales). Et surtout… si Berkshire gardera son « Buffett premium », cette valorisation boostée par la confiance absolue envers son fondateur. Abel n’a pas le charisme ni la sagesse populaire de Buffett. Il n’a pas non plus de track record en matière de gestion de portefeuille boursier. Il laisse cette partie aux deux gérants historiques, Todd Combs et Ted Weschler. Mais il est reconnu comme un excellent opérateur industriel et un gestionnaire rigoureux et surtout, il a la totale confiance de Buffet lui-même.

Interrogé sur ce qu’il fera de la gigantesque réserve de cash, Abel est resté vague. Il a parlé de continuité, mais n’a pas livré de vision claire, ce qui a surpris certains actionnaires, habitués aux métaphores inspirantes de Buffett ou aux analyses chirurgicales de Charlie Munger. Le départ de Buffett soulève des questions sur l’avenir stratégique, culturel et même structurel de Berkshire Hathaway. Certains évoquent la possibilité d’un démantèlement partiel à long terme. Pour l’instant, Abel promet de suivre la voie tracée par Buffett, qui reste actionnaire majeur et disponible en tant que conseiller à 94 ans. Quand on pense que certains râlent parce qu’ils doivent attendre 65 ans pour partir à la retraite…

Du côté du baril

Les prix du pétrole brut ont lourdement chuté dimanche soir, perdant près de 4% pour tomber autour de 56$. C’est l’annonce par l’OPEP d’une nouvelle augmentation de la production prévue en juin qui a provoqué la chute du baril. C’est la seconde hausse de production après celle de mai. Cette décision représente 411’000 barils par jour. Si vous voulez vraiment savoir pourquoi l’OPEP a pris cette décision, on peut dire que c’est tout d’abord pour punir les tricheurs, puisque des pays comme l’Irak et le Kazakhstan ont dépassé leurs quotas ces derniers mois, ce qui a déstabilisé l’équilibre du cartel. Mais c’est aussi pour faire plaisir à Trump. Ce geste est aussi vu comme une manœuvre diplomatique pour apaiser Washington, à la veille d’un voyage de Donald Trump au Moyen-Orient. Sur l’ensemble du mois d’avril, le pétrole américain a perdu 18,6%, sa plus forte baisse mensuelle depuis novembre 2021.

Ce matin la Bourse australienne recule, plombée par les mauvais résultats de la banque Westpac, ce qui pèse sur l’ensemble du secteur financier local. Les principales places régionales — Japon, Chine, Hong Kong, Corée du Sud — sont fermées pour cause de jours fériés, ce qui a fortement réduit les volumes d’échanges et puis, on notera que cette semaine, les marchés attendent également des chiffres clés du commerce extérieur chinois, qui permettront de mieux évaluer les effets réels des nouveaux tarifs américains, on entend déjà parler de risque de déflation pour la région. L’or est à 3’264$ et le Bitcoin s’échange à 94’100$.

Du côté des médias du jour

Pour bien commencer la semaine on parle déjà de tarifs douaniers, puisque Trump veut coller une taxe de 100% sur les films qui seront produits ailleurs qu’aux USA. Il ne sait visiblement plus quoi inventer pour taxer quelque chose. Il a également laissé entendre que ce qui va bien dans l’économie, c’est grâce à lui et que ce qui va mal, c’est la faute à Biden – J’ai vraiment l’impression qu’on est au jardin d’enfants – Et puis, pour boucler le sujet Trump du matin, on notera encore qu’il a laissé entendre qu’il comptait bien rester 8 ans au pouvoir. Une combine pour augmenter le nombre de mandats semble nous pendre au nez. Quel bonheur, je sais que j’aurais largement de quoi écrire sur la finance et Trump et Trump et la finance pendant encore 8 ans…

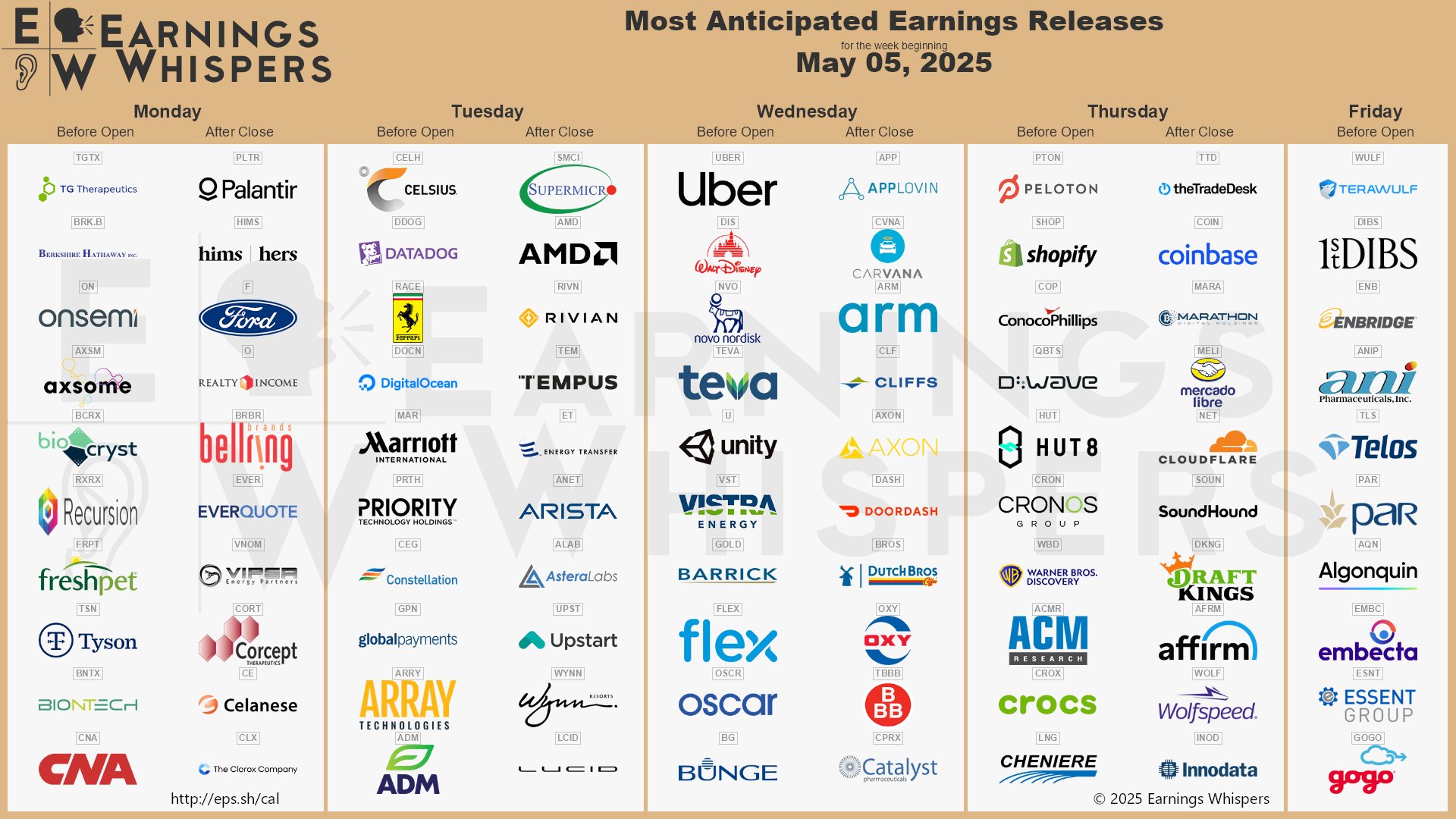

Et puis, en dehors de la FED, nous aurons la saison des trimestriels qui va continuer. Après une semaine marquée par les résultats des géants de la tech, l’attention de Wall Street se tournera vers des entreprises emblématiques d’autres secteurs. Cette semaine, plusieurs publications sont attendues : Disney et Warner Bros Discovery vont donner un aperçu précieux des tendances de consommation dans le secteur du loisir et du streaming, un indicateur clé de la santé du consommateur américain. Mattel et Hasbro publieront également leurs résultats, avec un focus sur les effets des tarifs douaniers sur les ventes au détail. Ce sera un test intéressant sur la résistance du pouvoir d’achat. Ford devra quant à lui se prononcer sur l’impact des tarifs commerciaux en constante évolution, notamment sur les pièces détachées et les véhicules importés. En résumé : cette semaine sera un baromètre pour mesurer les conséquences concrètes de la politique commerciale américaine sur les secteurs grand public.

Pour le moment les futures américains sont sous pression et indiquent une ouverture en baisse de 0.8%. On a l’impression que les 9 séances de hausse consécutives sont en train de déclencher des prises de profits bien méritées, surtout que rien n’a bougé et que rien ne bouge sur les tarifs ! Nous sommes le 5 mai 2025, la saison du « Sell in May and Go Away » a officiellement commencé et aussi fou que ça puisse paraître, personne n’en parle cette année ! Passez une excellente journée, une bonne rentrée scolaire pour ceux qui y retournent et on se voit demain pour de nouvelles aventures !

À demain !

Thomas Veillet

Investir.ch

“The most important thing to do if you find yourself in a hole is to stop digging.”

Warren Buffet