Entre climat, infrastructures et rendement : les project bonds redessinent l’investissement obligataire

Par Emma Otmani, Junior Portfolio Manager chez IVO Capital Partners

La vue d’IVO Capital Partners

- Des actifs tangibles générant des flux de trésorerie prévisibles et stables, soutenus par un cadre réglementaire solide et des contrats long terme.

- Un rendement attractif pour un profil de risque maîtrisé grâce à une obligation sécurisée et un package de covenants protecteurs.

- Un vecteur de diversification par rapport aux allocations traditionnelles des marchés développés.

Lorsqu’un nouvel aéroport voit le jour, qu’un parc solaire commence à produire de l’énergie ou qu’un réseau autoroutier s’étend pour désenclaver une région, ces projets ne se concrétisent pas par simple évidence. Derrière chaque infrastructure essentielle se cache un défi de financement majeur. Les États, souvent contraints par des limites budgétaires, ne peuvent pas tout porter seuls. C’est là qu’interviennent les project bonds, une solution de financement qui permet aux investisseurs de participer activement au développement d’actifs stratégiques tout en bénéficiant d’un rendement actuellement élevé.

Lorsqu’un nouvel aéroport voit le jour, qu’un parc solaire commence à produire de l’énergie ou qu’un réseau autoroutier s’étend pour désenclaver une région, ces projets ne se concrétisent pas par simple évidence. Derrière chaque infrastructure essentielle se cache un défi de financement majeur. Les États, souvent contraints par des limites budgétaires, ne peuvent pas tout porter seuls. C’est là qu’interviennent les project bonds, une solution de financement qui permet aux investisseurs de participer activement au développement d’actifs stratégiques tout en bénéficiant d’un rendement actuellement élevé.

Les project bonds: un outil d’investissement ancré dans la réalité économique

Les obligations de financement de projets («project bonds») sont des instruments de dette spécifiques, émis pour financer directement des infrastructures stratégiques: ports, aéroports, énergies renouvelables (solaire, éolien, hydroélectricité), et projets énergétiques à l’image des FPSO («Floating Production Storage and Offloading»).

Quels sont les avantages des project bonds pour les investisseurs?

Actifs tangibles et stratégiques

Dans un monde où l’incertitude est omniprésente, détenir des actifs physiques et stratégiques constitue une approche résiliente. Les infrastructures financées par les project bonds – ports, aéroports, énergies renouvelables (solaire, éolien, hydroélectricité), et infrastructures de transport – sont essentielles au développement économique des pays émergents. Ces investissements permettent non seulement d’améliorer la connectivité et l’accès aux ressources essentielles, mais aussi de créer des emplois locaux et de renforcer la souveraineté énergétique et industrielle des régions concernées.

Les project bonds bénéficient d’un cadre de sécurité solide grâce à des garanties multiples qui réduisent le risque de crédit et renforcent la confiance des investisseurs. Ces obligations sont généralement adossées aux actifs qu’elles financent, ce qui assure une couverture tangible en cas de défaut («senior secured notes»).

Par ailleurs, ces projets bénéficient souvent du soutien de grandes institutions financières internationales, telles que la Banque mondiale ou la Banque européenne pour la reconstruction et le développement (BERD), ce qui contribue à renforcer leur viabilité économique et leur stabilité à long terme. Les project bonds se distinguent également par leur capacité à aligner les intérêts des investisseurs et des parties prenantes locales, garantissant ainsi un impact économique durable et une gestion rigoureuse des infrastructures financées.

Un financement à usage clairement défini, des flux de trésorerie prévisibles et un amortissement aligné

Les projets sont généralement définis et sécurisés par un contrat long-terme (ex: les contrats de concession d’aéroport, les contrats PPA, …) qui définit les termes de ventes avec les off-takers. Contrairement aux obligations d’entreprises, qui peuvent financer une variété d’objectifs (capex, acquisitions, dividendes), un project bond sert exclusivement un projet donné. Cela garantit une transparence accrue et un meilleur contrôle des flux financiers. De plus, plutôt qu’un remboursement à maturité («bullet»), les project bonds sont souvent amortissables («sinkable»), avec un remboursement progressif durant la durée de vie de l’obligation qui est aligné avec la génération de trésorerie future attendue. Cette structure diminue significativement le risque de refinancement à maturité de l’obligation. La structure de financement inclut des comptes de réserve garantissant la disponibilité des liquidités nécessaires au service de la dette. Les promoteurs du projet sont également engagés financièrement, ce qui les incite à assurer la viabilité économique de l’infrastructure financée. Des covenants financiers stricts définis dans le prospectus («offering memorendum») encadrent la gestion du projet en imposant des restrictions sur l’endettement supplémentaire et en protégeant la stabilité financière de l’émetteur.

Atout de diversification et rendement attractif pour un profil sécurisé

Les project bonds nous permettent de nous exposer à des secteurs peu représentés dans les allocations obligataires traditionnelles high yield des marchés développés, car ce type d’obligations est généralement noté investment grade ou bien ces projets sont financés par des fonds d’infrastructures via de la dette privée. Dans l’univers des obligations d’entreprises émergentes, ce type de projet voit généralement sa notation capée par celle de son souverain, ces émetteurs sont donc impactés par leur code postal malgré leur profil de qualité.

De surcroît, les project bonds offrent une prime de rendement attrayante, aussi parce qu’ils sont souvent émis par de nouveaux entrants sur le marché obligataire. Ce phénomène, appelé « new issue premium », reflète la nécessité pour ces émetteurs méconnus d’attirer les investisseurs, créant ainsi une opportunité de rendement supplémentaire.

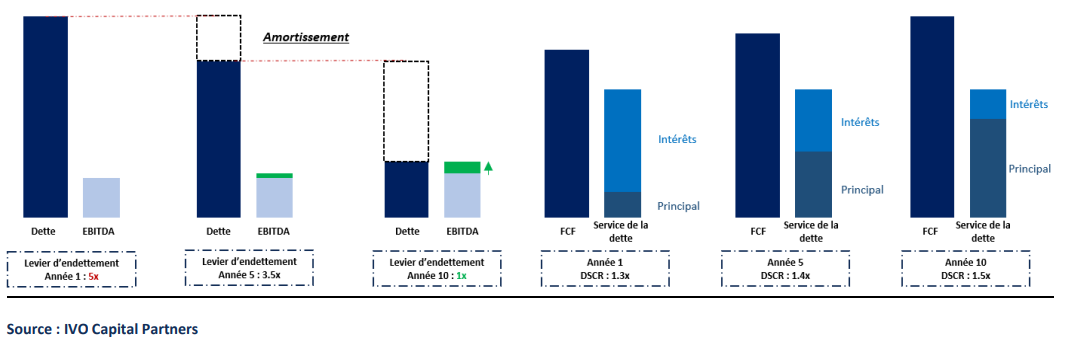

De prime abord, ces obligations peuvent sembler fortement endettées, ce qui peut dissuader certains investisseurs. Toutefois, une analyse approfondie met en lumière un mécanisme de désendettement accéléré. L’endettement initial est naturellement élevé, car les fonds levés sont immédiatement injectés dans le projet. Cependant, la structure de ces obligations est conçue pour garantir un amortissement rapide de la dette: les flux de trésorerie générés sont directement affectés au remboursement du capital emprunté. Cet alignement entre la génération de cash-flows et le service de la dette confère aux project bonds un profil de risque mieux maîtrisé qu’il n’y paraît à première vue, tout en conservant une rémunération attractive pour les investisseurs.

Quels sont les risques des project bonds pour les investisseurs?

Les project bonds reposent souvent sur des contrats de concession ou des accords d’achat d’énergie (PPA) conclus avec des entités publiques ou parapubliques. Un changement réglementaire défavorable, une modification des conditions de concession, ou une décision de l’off-taker de ne pas honorer ses engagements contractuels peuvent affecter la viabilité économique du projet et la capacité de l’émetteur à assurer le service de la dette. Ce risque est particulièrement marqué dans les juridictions où l’environnement juridique et réglementaire est instable. Pour atténuer ce risque, il est essentiel d’évaluer la solidité du cadre contractuel, les garanties associées et l’historique de respect des engagements des contreparties publiques.

Au-delà de ces incertitudes réglementaires et contractuelles, les project bonds sont également exposés aux risques inhérents à chaque phase du projet. De la conception à l’exploitation, en passant par la construction, chaque étape comporte des défis spécifiques. La phase de construction est généralement la plus risquée, car tout retard ou surcoût imprévu ne pourra être absorbé que par les flux de trésorerie futurs du projet, une fois celui-ci opérationnel. Il est donc essentiel d’analyser en amont la solidité du sponsor et l’expertise de l’opérateur pour s’assurer de leur capacité à mener le projet à bien.

Les project bonds: un levier pour le financement durable?

L’univers émergent représente 85% de la population mondiale et 75% des émissions de gaz à effet de serre totales. En finançant des infrastructures vertes (parcs éoliens, centrales solaires), les project bonds contribuent à l’amélioration des infrastructures locales et imposent des standards de gouvernance stricts. En intégrant les critères ESG, les project bonds permettent aux investisseurs de s’inscrire dans une dynamique d’investissement responsable. En particulier, ces instruments sont en adéquation avec plusieurs Objectifs de Développement Durable (ODD) des Nations Unis:

- ODD 7 : « Garantir l’accès de tous à des services énergétiques fiables, durables et modernes, à un coût abordable ». Les project bonds dédiés aux énergies renouvelables financent des projets qui réduisent la dépendance aux combustibles fossiles.

- ODD 9 : « Bâtir une infrastructure résiliente, promouvoir une industrialisation durable qui profite à tous et encourager l’innovation ». Les financements permettent de développer des infrastructures essentielles dans des régions où elles font défaut.

- ODD 11 : « Faire en sorte que les villes et les établissements humains soient ouverts à tous, sûrs, résilients et durables ». La construction d’infrastructures de transport, d’approvisionnement en eau ou d’énergie propre améliore la qualité de vie des populations locales.

- ODD 13 : « Prendre d’urgence des mesures pour lutter contre les changements climatiques et leurs répercussions ». En réduisant l’empreinte carbone, les project bonds alignés sur des initiatives vertes participent directement à la transition énergétique.

En outre, ces obligations incluent souvent des mécanismes de reporting ESG stricts, garantissant que les fonds sont alloués de manière transparente et alignée sur des engagements durables.

L’exemple des project bonds au service de la transition énergétique : la montée en puissance des renouvelables en Inde

L’Inde incarne pleinement la dynamique de transition énergétique à l’œuvre dans les pays émergents. Le pays comptait environ 203 GW de capacités installées en énergies renouvelables à fin 2024, et vise 500 GW d’ici 2030. Cette trajectoire ambitieuse témoigne d’une volonté politique affirmée et de l’attractivité croissante du secteur pour les investisseurs internationaux. Elle s’accompagne de besoins massifs en infrastructures vertes – parcs solaires, éoliens, solutions de stockage – qui peuvent être financées efficacement par des project bonds.

Des acteurs comme Continuum Energy, Greenko ou Sael illustrent cette dynamique: ces entreprises indiennes développent et exploitent des projets d’énergies renouvelables à grande échelle, souvent adossés à des contrats d’achat d’électricité de long terme (PPA), ce qui les rend éligibles à un financement obligataire structuré. Ces instruments permettent d’aligner rendement financier et impact environnemental, en contribuant directement à l’atteinte des Objectifs de Développement Durable: accès à une énergie propre (ODD 7), promotion d’une industrialisation durable (ODD 9) et lutte contre le changement climatique (ODD 13).

Conclusion

Chez IVO Capital Partners, nous privilégions une approche sélective axée sur la qualité intrinsèque des projets et des émetteurs. Cette stratégie s’avère particulièrement pertinente pour l’investissement dans les project bonds, qui représentent 19% de notre fonds IVO EM Corporate Debt et 21% de notre fonds IVO EMCD Short Duration SRI. Cet univers combine discipline, sécurité et rendement, offrant aux investisseurs avisés une opportunité unique de conjuguer impact et performance.

Les informations contenues dans ce document et sont pas destinées à être comprises ou interprétées comme des conseils financiers. Il a été partagé uniquement à des fins d’information, il ne constitue pas une publicité et ne doit pas être interprété comme une sollicitation, une offre, une invitation ou une incitation à acheter ou à vendre des titres ou des instruments financiers connexes dans quelque juridiction que ce soit. CONFIDENTIALITÉ : les informations sont strictement confidentielles et ne peuvent être reproduites, redistribuées, divulguées ou transmises à toute autre personne, directement ou indirectement. Vous ne pouvez pas copier, reproduire, distribuer, publier, afficher, exécuter, modifier, créer des œuvres dérivées, transmettre ou exploiter de quelque manière que ce soit un tel contenu, ni distribuer une partie de ce contenu sur un réseau, y compris un réseau local, le vendre ou l’offrir à la vente, ou utiliser ce contenu pour construire tout type de base de données.