La saison des résultats a commencé sur une bonne base, avec une progression des profits au-dessus des estimations. 12% des sociétés du S&P 500 ont publié leurs résultats et 83% d’entre elles avec des BNPA supérieurs aux attentes, alors que la moyenne sur les 5 dernières années se situe à 78% et sur les 10 dernières années à 75%.

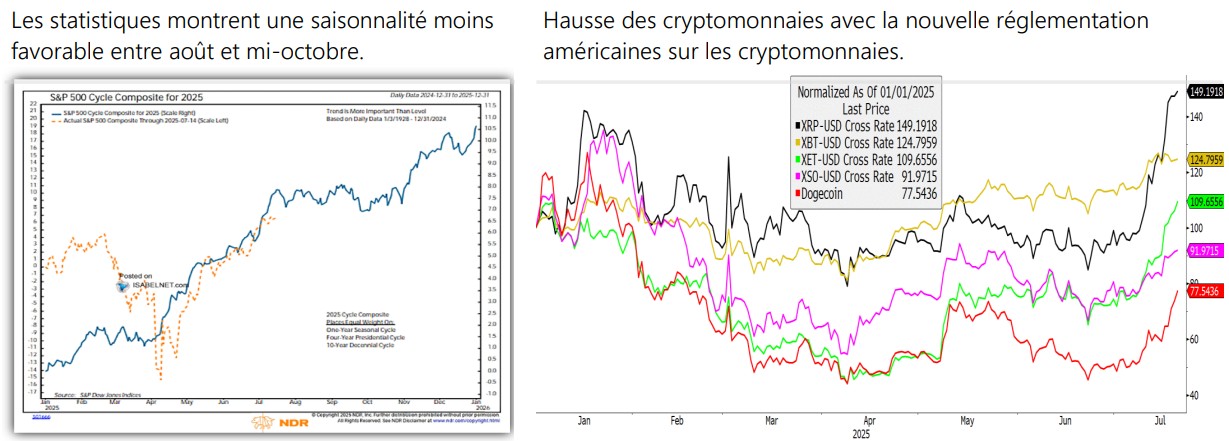

Les résultats 2T25 des sociétés du S&P 500 sont meilleurs qu’attendu. La réglementation US sur les stablecoins et les cryptomonnaies est passée au Congrès US.Un environnement positif pour les actions et les actifs digitaux.A court terme, volatilité attendue avec les taxes douanières américaines.Saisonnalité statistique moins favorable jusqu’à mi-octobre. Le Nasdaq et le S&P 500 sont légèrement surachetés. Ce n’est pas le cas pour les autres indices, y compris le S&P500 Equal Weight.Tendance haussière avec un objectif 6’600-7’200 à fin 2025.

La saison des résultats a commencé sur une bonne base, avec une progression des profits au-dessus des estimations. 12% des sociétés du S&P 500 ont publié leurs résultats et 83% d’entre elles avec des BNPA supérieurs aux attentes, alors que la moyenne sur les 5 dernières années se situe à 78% et sur les 10 dernières années à 75%. Les analystes bottom-up de Factset ont révisé à la hausse la progression des profits du S&P 500 au 2T25 de 4.4% à 5.6%. Lipper Alpha estime une hausse de 6.7% et de 8.6% ex-énergie. La baisse du dollar a favorisé les grands groupes américains internationaux. Cette semaine sera chargée avec 22% des sociétés du S&P 500 qui publieront leurs résultats avec mercredi Alphabet et Tesla. Les excellents résultats sont un facteur de risk-on pour les bourses.

Les résultats des banques européennes (Unicredit, Deutsche Bank, Commerzbank, BNP Paribas, Banco BPM, Lloyds Banking Group, Natwest) et la BCE vont dominer cette semaine. La semaine dernière, c’était la Crypto Week. Le Congrès a passé le Genius Act (sécuriser les stablecoins et favoriser leur démocratisation), le CLARITY Act (rôle du régulateur entre la SEC et la CFTC), des lois qui visent à réguler les actifs digitaux dont les stablecoins dollars et les cryptomonnaies. Les devises digitales devraient devenir une source significative de demande pour la dette à court terme des Etats-Unis, d’alternative aux liquidités pour les entreprises et de collatéral pour les banques. Depuis le 22 juin, les cryptomonnaies ont fortement progressé. Le XRP Ripple a pris 75%, l’éther 68%, le Doge 70%, le Solana 38% et le bitcoin « seulement » 20%. La performance du bitcoin a été moins importante, mais le BTC n’avait pas corrigé entre mi-mai et mi-juin. Plusieurs banques et acteurs du commerce en ligne, comme Amazon, Walmart Uber, Airbnb ou Meta, travaillent sur leur propre stablecoin. De nombreux élus du Congrès y voient un vecteur de renforcement du dollar, grâce à la diffusion mondiale de stablecoins adossés au billet vert.

On s’approche de la date limite du 1er août de Donald Trump pour l’aboutissement des négociations commerciales. Donald Trump veut un taux minimum pour le monde entier de 10% et entre 15%-20% pour l’Union européenne. Ces derniers mois, les bourses étaient plus volatiles à l’approche d’échéances fixées par Trump sur les négociations commerciales.

Statistiquement, on va entrer dans une période moins favorable. Mais c’est surtout la période de septembre jusqu’à mioctobre qui est plus pénible avec des baisses/corrections dans 50% du temps.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40